жң¬жҠҘе‘ҠжҳҜpgз”өеӯҗжЁЎжӢҹеҷЁвҖңpgз”өеӯҗжЁЎжӢҹеҷЁеӨҙи„‘еҠӣвҖқе®Ҹи§Ӯз»ҸжөҺйў„жөӢиҜҫйўҳз»„2020е№ҙе®Јеёғзҡ„е…ідәҺдёӯеӣҪз»ҸжөҺеҪўеҠҝеү–жһҗзҡ„第дёҖзҜҮжҠҘе‘ҠгҖҠеҶіиғңе°Ҹеә·пјҢ�пјҢ�пјҢйҖҶйЈҺеүҚиЎҢгҖӢ�гҖӮ�гҖӮгҖӮжң¬жҠҘе‘Ҡз”ұйўңиүІе’ҢеҲҳдҝҸжү§з¬”�гҖӮ�гҖӮгҖӮеҲҳдҝҸжҳҜpgз”өеӯҗжЁЎжӢҹеҷЁжІ»зҗҶеӯҰйҷўйҷўй•ҝпјҢ�пјҢ�пјҢж•ҷиӮІйғЁй•ҝжұҹеӯҰиҖ…зү№иҒҳж•ҷжҺҲ�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣйўңиүІжҳҜpgз”өеӯҗжЁЎжӢҹеҷЁжІ»зҗҶеӯҰйҷўеә”з”Ёз»ҸжөҺзі»еүҜж•ҷжҺҲ�гҖӮ�гҖӮгҖӮ

в—ҸжҲ‘们预жөӢ2020е№ҙGDPеўһж·»зӣ®зҡ„и®ҫе®ҡеңЁ6.0%е·ҰеҸіпјҢ�пјҢ�пјҢзҺ°е®һеўһж·»зҺҮе°ҶжҠөиҫҫ6.1%пјҢ�пјҢ�пјҢйЎәйҒӮе®һзҺ°вҖңеҶіиғңе°Ҹеә·вҖқзӣ®зҡ„�гҖӮ�гҖӮгҖӮ

в—Ҹдё“йЎ№еҖәе°ҶжҳҜиҙўеҠЎж”ҝзӯ–йҖҶе‘Ёжңҹи°ғзҗҶзҡ„дё»иҰҒжҠ“жүӢ�гҖӮ�гҖӮгҖӮж•ҙе№ҙйў„и®Ўдё“йЎ№еҖәйҷҗйўқ2.8-3.0дёҮдәҝпјҢ�пјҢ�пјҢеҹәе»әжҠ•иө„жңүжңӣе°Ҹе№…еӣһеҚҮ�гҖӮ�гҖӮгҖӮ

в—Ҹй’ұеёҒж”ҝзӯ–е°Ҷи¶ҠеҸ‘жіЁйҮҚзЁіеўһж·»е’ҢйҷҚдҪҺж°‘иҗҘе°Ҹеҫ®дјҒдёҡиһҚиө„жң¬й’ұ�гҖӮ�гҖӮгҖӮйў„жңҹж•ҙе№ҙйҷҚеҮҶ150bpпјҢ�пјҢ�пјҢMLFйҷҚжҒҜ20-30bp�гҖӮ�гҖӮгҖӮ

в—ҸжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–жҖ»дҪ“еҹәи°ғзЁіеӣәдҪҶжңүжңӣиҫ№йҷ…е®ҪжқҫпјҢ�пјҢ�пјҢжҲҝең°дә§жҠ•иө„еўһйҖҹж–ҷе°Ҷе°Ҹе№…ж”ҫзј“иҮі8%�гҖӮ�гҖӮгҖӮ

в—ҸзҹӯжңҹдёӯзҫҺе…ізі»е°Ҷиҫғдёәе№іе’ҢпјҢ�пјҢ�пјҢдҪҶ第дәҢйҳ¶ж®өз»Ҹиҙёи°ҲеҲӨеҺҶзЁӢе°ҶжңүиҫғеӨҡйҮҚеӨҚе’Ңж‘©ж“ҰпјҢ�пјҢ�пјҢе°Өе…¶жҳҜеңЁеӨ§йҖүеүҚеҗҺ�гҖӮ�гҖӮгҖӮ

в—ҸжҢҒз»ӯжҸҗй«ҳе…ЁиҰҒзҙ з”ҹдә§зҺҮеҸҜд»ҘеҢ…з®ЎдёӯеӣҪз»ҸжөҺеўһж·»зҺҮжҒ’д№…еқҡжҢҒеңЁиҫғй«ҳж°ҙе№і�гҖӮ�гҖӮгҖӮ

2019е№ҙжө·еҶ…з»ҸжөҺдёӢиЎҢеҺӢеҠӣдҫқ然дёҘиӮғпјҡеҸ—еҶ…еӨ–йңҖдёӢж»‘еҪұе“ҚпјҢ�пјҢ�пјҢе·Ҙдёҡж”ҫзј“пјҢ�пјҢ�пјҢдјҒдёҡеҲ©ж¶ҰжңүжүҖдёӢйҷҚ�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣжҠ•иө„зјәд№ҸпјҢ�пјҢ�пјҢеҲ¶йҖ дёҡеј жңӣжғ…з»Әиҫғжө“пјҢ�пјҢ�пјҢеҹәе»әеҸ‘еҠӣж•Ҳжһңе°ҡжңӘдҪ“зҺ°�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣжұҪиҪҰдҪҺиҝ·ж¶ҲиҖ—йҡҫд»ҘејәеҠІпјҢ�пјҢ�пјҢзҢӘйҖҡиғҖдёҖзӣҙеҠ еү§жҺЈиӮҳй’ұеёҒж”ҝзӯ–-д»ҘдёҠеӣ зҙ еҜ№2020е№ҙзҡ„з»ҸжөҺзӣ®зҡ„еҪўжҲҗдәҶжҢ‘жҲҳ�гҖӮ�гҖӮгҖӮдёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡжҳҺзЎ®жҸҗеҮә2020е№ҙжҳҜе‘Ёе…Ёе»әжҲҗе°Ҹеә·зӨҫдјҡе’ҢвҖңеҚҒдёүдә”вҖқеҰ„жғіж”¶е®ҳд№Ӣе№ҙпјҢ�пјҢ�пјҢиҰҒе®һзҺ°з¬¬дёҖдёӘзҷҫе№ҙеҘӢж–—зӣ®зҡ„пјҢ�пјҢ�пјҢдёәвҖңеҚҒеӣӣдә”вҖқз”ҹй•ҝе’Ңе®һзҺ°з¬¬дәҢдёӘзҷҫе№ҙеҘӢж–—зӣ®зҡ„жү“еҘҪеҹә�гҖӮ�гҖӮгҖӮ�пјҢ�пјҢеҒҡеҘҪз»ҸжөҺдәӢжғ…еҚҒеҲҶдё»иҰҒ�гҖӮ�гҖӮгҖӮеқҡжҢҒз»ҸжөҺиҝҗиЎҢеңЁеҗҲзҗҶеҢәй—ҙпјҢ�пјҢ�пјҢзЎ®дҝқе‘Ёе…Ёе»әжҲҗе°Ҹеә·зӨҫдјҡе’ҢвҖңеҚҒдёүдә”вҖқеҰ„жғіеңҶ满收е®ҳпјҢ�пјҢ�пјҢиҺ·еҫ—дәәж°‘и®ӨеҸҜгҖҒз»Ҹеҫ—иө·еҺҶеҸІзЈЁз»ғ�гҖӮ�гҖӮгҖӮжҲ‘们д»Ҙдёә第еӣӣж¬Ўз»ҸжөҺжҷ®жҹҘзәө然дёҠдҝ®GDPж•°жҚ®пјҢ�пјҢ�пјҢеҜ№зҺ°е®һGDPеўһйҖҹзҡ„еҪұе“Қд№ҹиҫғдёәжңүйҷҗ�гҖӮ�гҖӮгҖӮеңЁ2019е№ҙз»ҸжөҺеўһйҖҹ6.1%зҡ„жғ…еҪўдёӢпјҢ�пјҢ�пјҢзәө然жҖқйҮҸз»ҸжөҺжҷ®жҹҘзҡ„еҪұе“ҚпјҢ�пјҢ�пјҢ2020е№ҙе®һзҺ°зҝ»з•Әзӣ®зҡ„GDPеўһйҖҹд»ҚдёҚеҸҜдҪҺдәҺ6%�гҖӮ�гҖӮгҖӮеӣ жӯӨйңҖиҰҒ科еӯҰзЁіеҒҘжҺҢжҸЎе®Ҹи§Ӯж”ҝзӯ–йҖҶе‘Ёжңҹи°ғзҗҶеҠӣеәҰд»ҘзЎ®дҝқз»ҸжөҺе®һзҺ°йҮҸзҡ„еҗҲзҗҶеўһж·»е’ҢиҙЁзҡ„зЁіжӯҘжҸҗеҚҮ�гҖӮ�гҖӮгҖӮжҲ‘们д»Ҙдёә2020е№ҙз»ҸжөҺжҲ–е°ҶеүҚдҪҺеҗҺй«ҳпјҢ�пјҢ�пјҢдёҖеӯЈеәҰGDPеўһйҖҹ6.0%пјҢ�пјҢ�пјҢе№ҙеә•йҖҗжӯҘеӣһеҚҮиҮі6.2%пјҢ�пјҢ�пјҢ2020е№ҙж•ҙе№ҙеўһйҖҹжңүжңӣжҠөиҫҫ6.1%е·ҰеҸі�гҖӮ�гҖӮгҖӮ

еӣҫиЎЁ1пјҡ2020е№ҙж•ҙе№ҙGDPеўһйҖҹжңүжңӣе®һзҺ°6.1%

ж•°жҚ®жіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

пјҲдёҖпјү2020е№ҙGDPеўһж·»жңүжңӣжҠөиҫҫ6.0%пјҢ�пјҢ�пјҢзЎ®дҝқе‘Ёе…Ёе»әжҲҗе°Ҹеә·зӨҫдјҡе’ҢвҖңеҚҒдёүдә”вҖқеҰ„жғіеңҶ满收е®ҳ�гҖӮ�гҖӮгҖӮ

жҲ‘们预计2020е№ҙGDPеўһж·»зӣ®зҡ„жҲ–и®ҫе®ҡеңЁ6.0%пјҢ�пјҢ�пјҢиҖҢзҺ°е®һGDPеўһйҖҹжңүжңӣжҠөиҫҫ6.1%�гҖӮ�гҖӮгҖӮйҰ–е…ҲпјҢ�пјҢ�пјҢжҲ‘们д»ҘдёәдёҠдҝ®GDPж•°жҚ®еҪұе“Қжңүйҷҗ�гҖӮ�гҖӮгҖӮдёҖжҳҜз”ұдәҺ第еӣӣж¬ЎеӨ©дёӢз»ҸжөҺжҷ®жҹҘе№ҙеәҰGDPдҝ®и®ўе№…еәҰжңҖе°Ҹ�гҖӮ�гҖӮгҖӮ第еӣӣж¬Ўз»ҸжөҺжҷ®жҹҘдҝ®и®ўеҗҺзҡ„2018е№ҙGDPдёә919281дәҝе…ғпјҢ�пјҢ�пјҢеўһе№…дёә 2.1%пјҢ�пјҢ�пјҢе°ҸдәҺеүҚдёүж¬Ўз»ҸжөҺжҷ®жҹҘ16.8%гҖҒ4.4%гҖҒ3.4%зҡ„GDPеўһе№…и°ғи§Ј�гҖӮ�гҖӮгҖӮе…¶ж¬ЎпјҢ�пјҢ�пјҢеүҚдёүж¬Ўз»ҸжөҺжҷ®жҹҘеҲ’еҲҶдёҠи°ғ2004е№ҙгҖҒ2008е№ҙд»ҘеҸҠ2013е№ҙ第дәҢе·ҘдёҡGDP规模1517дәҝе…ғгҖҒ2820дәҝе…ғе’Ң7126дәҝе…ғпјҢ�пјҢ�пјҢдҪҶжң¬ж¬Ўжҷ®жҹҘдёӢи°ғ2018е№ҙ第дәҢе·ҘдёҡGDP规模1166дәҝе…ғпјҢ�пјҢ�пјҢ第дәҢе·ҘдёҡвҖңжҢӨж°ҙеҲҶвҖқжҲ–жҠөж¶ҲеҜ№з¬¬дёүе·ҘдёҡжҹҘжјҸиЎҘзјәзҡ„еҪұе“Қ�гҖӮ�гҖӮ�пјҹ�пјҹ�пјҹ�пјҹпјҹ�пј«еүӮеә·и°’жӢҮе°үй—·и©№ж©№иһ…�пјҢ�пјҢ2020е№ҙGDPеўһйҖҹйңҖеңЁ5.9%-6.0%�гҖӮ�гҖӮ�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣи°Ңж–©2009-2013е№ҙжҜҸе№ҙзҺ°е®һGDPеўһйҖҹзҡ„е№іеқҮдҝ®и®ўе№…еәҰдёә0.11%пјҢ�пјҢ�пјҢеӣӣз»Ҹжҷ®еҜ№зҺ°е®һGDPзҡ„дҝ®и®ўе№…еәҰе°Ҷжӣҙ�гҖӮ�гҖӮгҖӮе–қиүҸеҒ•2014-2018е№ҙжҜҸе№ҙзҺ°е®һGDPеўһйҖҹеқҮдёҠи°ғ0.04%пјҢ�пјҢ�пјҢеҲҷ2020е№ҙGDPеўһйҖҹйңҖиҮіе°‘жҠөиҫҫ5.92%жүҚеҚҺзҹҘи¶ізҝ»з•ӘиҰҒжұӮпјҢ�пјҢ�пјҢд»ҘжҳҜжҲ‘们д»Ҙдёәж”ҝеәңзӣ®зҡ„и®ҫе®ҡеңЁ6.0%е·ҰеҸі�гҖӮ�гҖӮгҖӮеҗҢж—¶еҮӯиҜҒе·ІеҫҖ5е№ҙжқҘжҳ”ж—¶еўһйҖҹж°ҙе№іеқҮз•Ҙй«ҳдәҺеўһж·»зӣ®зҡ„зҡ„дәӢе®һпјҢ�пјҢ�пјҢд»ҘеҸҠжҲ‘еӣҪйҖҶе‘Ёжңҹи°ғзҗҶж•Ҳжһңйў„жңҹеұ•зҺ°е’ҢдёӯеӣҪе•Ҷдёҡж‘©ж“Ұзҡ„йҳ¶ж®өжҖ§зј“е’ҢпјҢ�пјҢ�пјҢжҲ‘们预计2020е№ҙжҲ‘еӣҪзҡ„GDPзҺ°е®һеўһйҖҹжҲ–жҠөиҫҫ6.1%�гҖӮ�гҖӮгҖӮ

2020е№ҙзҡ„з»ҸжөҺж”ҝзӯ–е°Ҷи¶ҠеҸ‘жіЁйҮҚеңЁеӨҡзӣ®зҡ„дёӯиҝҪжұӮеҠЁжҖҒе№іиЎЎ�гҖӮ�гҖӮгҖӮд»Ҡе№ҙзҡ„з»ҸжөҺдәӢжғ…иҒҡдјҡе’ҢеҺ»е№ҙзӣёжҜ”еңЁжҖ»еҹәи°ғдёҠејәеҢ–дәҶвҖңзі»з»ҹи®әвҖқгҖҒвҖңе…ЁеұҖзңӢжі•вҖқгҖҒвҖңеӨҡйҮҚзӣ®зҡ„дёӯиҝҪжұӮеҠЁжҖҒе№іиЎЎвҖқ�гҖӮ�гҖӮгҖӮе…ідәҺз»ҸжөҺдёӢиЎҢеҺӢеҠӣдёӢзҡ„е®Ҹи§Ӯж”ҝзӯ–йҖҶе‘Ёжңҹи°ғзҗҶпјҢ�пјҢ�пјҢзңӢжі•д»ҺејәеҢ–еҸҳдёә科еӯҰзЁіеҒҘжҺҢжҸЎеҠӣеәҰ�гҖӮ�гҖӮгҖӮзЁіеҒҘзҡ„й’ұеёҒж”ҝзӯ–д»Һжқҫзҙ§йҖӮеәҰеҸҳдёәж— йӮӘйҖӮеәҰпјҢ�пјҢ�пјҢеҗҢж—¶жҖқйҮҸзЁіеўһж·»е’ҢйҖҡиғҖ�гҖӮ�гҖӮ�пјӣ�пјӣ�пјӣ�пјӣпјӣпј§иүәзӯ–дј еҜјжңәеҲ¶зҡ„жҸҗжі•з”ұж”№е–„еҸҳдёәз–ҸйҖҡпјҢ�пјҢ�пјҢзӣ®зҡ„жҳҜйҷҚдҪҺдјҒдёҡиһҚиө„жң¬й’ұ�гҖӮ�гҖӮ�пјӣ�пјӣ�пјӣ�пјӣпјӣпјҰй№Ғв’ҢзүҹиҺҶиЈҫзӯ–з”ұеҠ еҠӣжҸҗж•ҲеҸҳдёәжҸҗиҙЁеўһж•ҲпјҢ�пјҢ�пјҢ并且иҰҒзүўйқ е’ҢжӢ“еұ•еҮҸзЁҺйҷҚиҙ№ж•ҲжһңпјҢ�пјҢ�пјҢдҪ“зҺ°дәҶиҗҪе®һдјҳиҙЁйЎ№зӣ®е’Ңе®Ңе–„еүҚжңҹж•Ҳжһңзҡ„зӣ®зҡ„�гҖӮ�гҖӮгҖӮең°дә§ж”ҝзӯ–еӨ§еҹәи°ғзЁіеӣәпјҢ�пјҢ�пјҢеқҡжҢҒеұӢеӯҗжҳҜз”ЁжқҘдҪҸзҡ„гҖҒдёҚжҳҜз”ЁжқҘзӮ’зҡ„д»ҘеҸҠеӣ еҹҺж–Ҫзӯ–пјҢ�пјҢ�пјҢ并жҸҗеҮәзЁіең°д»·гҖҒзЁіжҲҝд»·гҖҒзЁійў„жңҹзҡ„й•ҝж•ҲжІ»зҗҶи°ғжҺ§жңәеҲ¶�гҖӮ�гҖӮгҖӮеңЁдҫӣеә”дҫ§еҲ·ж–°ж–№йқўпјҢ�пјҢ�пјҢ2020е№ҙиҰҒзЎ®дҝқз»ҸжөҺе®һзҺ°йҮҸзҡ„еҗҲзҗҶеўһж·»е’ҢиҙЁзҡ„зЁіжӯҘжҸҗеҚҮгҖҒзЎ®дҝқе‘Ёе…Ёе»әжҲҗе°Ҹеә·зӨҫдјҡпјҢ�пјҢ�пјҢеҚіе®ҢжҲҗGDPзҝ»з•Әзӣ®зҡ„�гҖӮ�гҖӮгҖӮиҰҒеқҡжҢҒе®Ҹи§Ӯжқ жқҶзҺҮеҹәжң¬зЁіеӣәпјҢ�пјҢ�пјҢж Үи®°еҺ»жқ жқҶе‘ҠдёҖж®өиҗҪпјҢ�пјҢ�пјҢ并且иҰҒзүўзүўе®ҲдҪҸдёҚзҲҶеҸ‘зі»з»ҹжҖ§йЈҺйҷ©зҡ„еә•зәҝпјҢ�пјҢ�пјҢдҪ“зҺ°зЁіеўһж·»зҡ„еә•зәҝжҳҜйҳІйЈҺйҷ©�гҖӮ�гҖӮгҖӮ

пјҲдәҢпјүдё“йЎ№еҖәд»ҚжҳҜиҙўеҠЎж”ҝзӯ–зҡ„дё»иҰҒжҠ“жүӢ

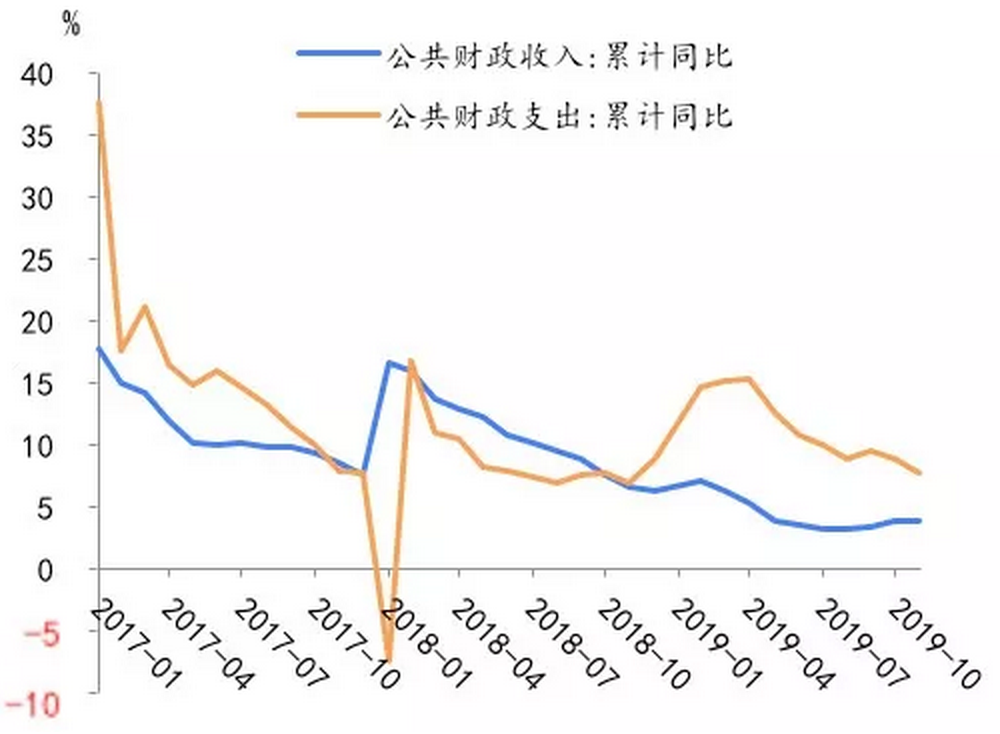

еҮҸзЁҺж”ҝзӯ–еҸ еҠ з»ҸжөҺдёӢиЎҢеҺӢеҠӣдҪҝжҲ‘еӣҪзЁҺ收еўһйҖҹжҳҫзқҖеӣһиҗҪпјҢ�пјҢ�пјҢиҖҢиҙўеҠЎж”ҜеҮәеҲҡжҖ§дёҚеҮҸпјҢ�пјҢ�пјҢ收ж”Ҝе№іиЎЎеҺӢеҠӣжҢҒз»ӯеўһж·»�гҖӮ�гҖӮгҖӮжҲ‘们预计2019е№ҙж•ҙе№ҙеҮҸзЁҺйҷҚиҙ№и§„жЁЎе°ҶеӨ§е№…еҮҢй©ҫе№ҙеӨҙйў„и®Ўзҡ„2дёҮдәҝ�гҖӮ�гҖӮгҖӮйҳ»жӯў2019е№ҙ11жңҲпјҢ�пјҢ�пјҢеӨ©дёӢиҙўеҠЎж”¶е…ҘзҙҜи®Ўеўһж·»3.8%пјҢ�пјҢ�пјҢеўһе№…еҗҢжҜ”еӣһиҗҪ3.0дёӘзҷҫеҲҶзӮ№пјҢ�пјҢ�пјҢиҙўеҠЎж”¶е…Ҙе®ҢзҺүжҲҗе№ҙйў„з®—йҡҫеәҰиҫғеӨ§�гҖӮ�гҖӮгҖӮеӨ§и§„жЁЎеҮҸзЁҺйҷҚиҙ№з»ҷиҙўеҠЎе°Өе…¶жҳҜең°ж–№иҙўеҠЎеёҰжқҘеҮҸ收еҺӢеҠӣпјҢ�пјҢ�пјҢеүҚдёүеӯЈеәҰзЁҺ收收е…ҘеҗҢжҜ”еўһйҖҹдёӢйҷҚ0.4%пјҢ�пјҢ�пјҢдёҺеҗҚд№үGDP еўһйҖҹзҡ„иЈӮеҸЈе·®еҲӣдёӢж–°й«ҳ�гҖӮ�гҖӮгҖӮиҙўеҠЎж”ҜеҮәж–№йқўпјҢ�пјҢ�пјҢ1-11жңҲеӨ©дёӢдёҖиҲ¬е…¬е…ұйў„з®—ж”ҜеҮә206463дәҝе…ғпјҢ�пјҢ�пјҢеўһж·»7.7%пјҢ�пјҢ�пјҢй«ҳдәҺ收е…Ҙеўһе№…3.9дёӘзҷҫеҲҶзӮ№�гҖӮ�гҖӮгҖӮиҖҢжҲ‘еӣҪеҜ№и„ұиҙ«гҖҒвҖңдёүеҶңвҖқгҖҒ科жҠҖз«ӢејӮгҖҒдәӨйҖҡиҝҗиҫ“гҖҒз”ҹжҖҒзҺҜдҝқпјҢ�пјҢ�пјҢд»ҘеҸҠзӨҫдҝқгҖҒж•ҷиӮІгҖҒеҚ«з”ҹзӯүж°‘з”ҹйҮҚзӮ№йўҶеҹҹзҡ„жҠ•е…ҘеҸӘеўһдёҚеҮҸпјҢ�пјҢ�пјҢеҠ еӨ§дәҶ收ж”Ҝе№іиЎЎзҡ„еҺӢеҠӣпјҢ�пјҢ�пјҢдёҖдәӣең°ж–№иҗҪе®һдҝқдәәдёәгҖҒдҝқиҝҗиҪ¬гҖҒ�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣд№…иЈҶи®ҜеҚҙ�гҖӮ�гҖӮгҖӮз»јеҗҲжқҘзңӢпјҢ�пјҢ�пјҢ2020е№ҙиөӨеӯ—зҺҮе°Ҷе°Ҹе№…жҸҗеҚҮиҮі3%пјҢ�пјҢ�пјҢиөӨеӯ—规�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣиҡӘйҺҸ 4000--5000 дәҝпјҢ�пјҢ�пјҢж•ҙдҪ“规模е°Ҷд»ӢдәҺ3.16-3.27 дёҮдәҝе·ҰеҸі�гҖӮ�гҖӮгҖӮе®һйӘҢж–°йў„з®—жі•д»ҘжқҘпјҢ�пјҢ�пјҢдёӯеӨ®е’Ңең°ж–№иөӨеӯ—еҚ жҜ”дёҖзӣҙиҫғдёәзЁіеӣәпјҢ�пјҢ�пјҢеҲ’еҲҶеҚ 2/3 е’Ң1/3 е·ҰеҸіпјҢ�пјҢ�пјҢйў„и®Ў2020 е№ҙиҝҷдёҖиөӨеӯ—з»“жһ„д»Қе°Ҷ延з»ӯ�гҖӮ�гҖӮгҖӮйў„и®Ўең°ж–№иөӨеӯ—з ҙ1 дёҮдәҝпјҢ�пјҢ�пјҢдёӯеӨ®иөӨеӯ—з ҙ2 дёҮдәҝ�гҖӮ�гҖӮгҖӮ

еӣҫиЎЁ2пјҡиҙўеҠЎж”¶е…ҘжҳҫзқҖдёӢж»‘пјҢ�пјҢ�пјҢ收ж”Ҝе№іиЎЎеҺӢеҠӣеӨ§

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

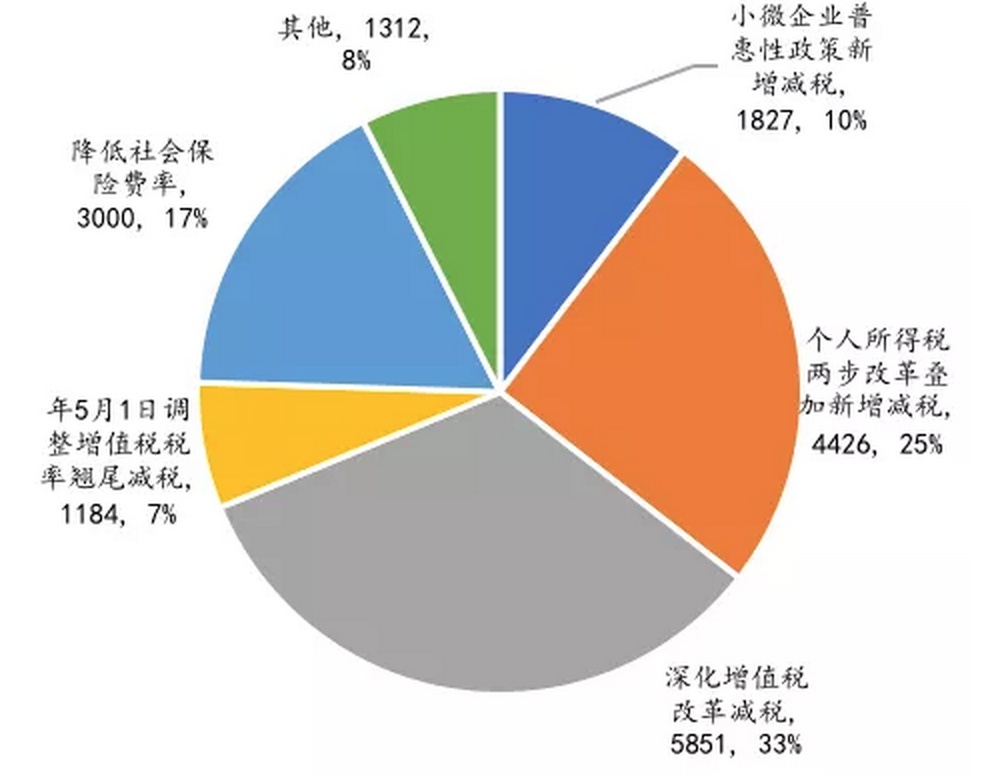

еӣҫиЎЁ3пјҡ 2019е№ҙеүҚдёүеӯЈеәҰеҮҸзЁҺйҷҚиҙ№з»„жҲҗжғ…еҪў

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

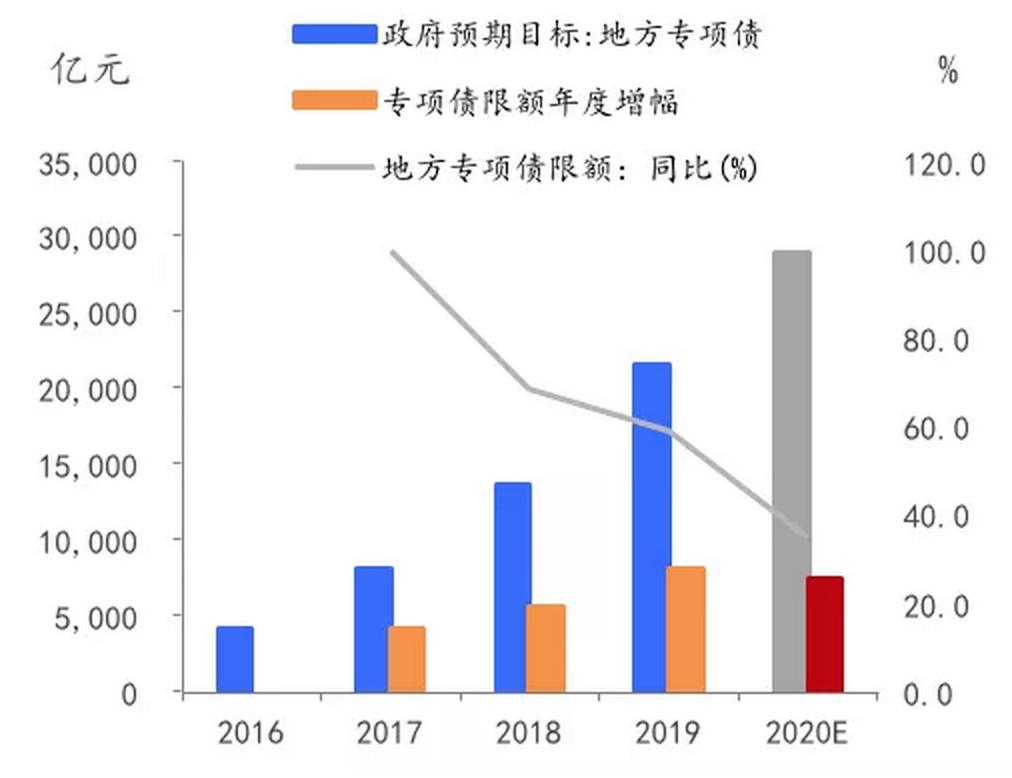

жңӘжқҘиҙўеҠЎж”ҝзӯ–еҸ‘еҠӣзҡ„дё»иҰҒжҠ“жүӢд»Қдёәең°ж–№ж”ҝеәңдё“йЎ№еҖәпјҢ�пјҢ�пјҢйў„и®Ў2020е№ҙдё“йЎ№еҖәйҷҗйўқеңЁ2.8-3дёҮдәҝд№Ӣй—ҙ�гҖӮ�гҖӮгҖӮ2019е№ҙ9жңҲ4ж—ҘпјҢ�пјҢ�пјҢеӣҪеҠЎйҷўжҸҗеүҚдёӢиҫҫдәҶ2020е№ҙдё“йЎ№еҖәж–°еўһйўқеәҰ�гҖӮ�гҖӮгҖӮеҸҜжҳҜз”ұдәҺйЎ№зӣ®еӮЁеӨҮзјәд№ҸпјҢ�пјҢ�пјҢиҜҘйўқеәҰ并жңӘеҸ‘ж”ҫпјҢ�пјҢ�пјҢеӣ жӯӨд»Ҡе№ҙе№ҙеӨҙдё“йЎ№еҖәеҸ‘ж”ҫйўқеәҰе°ҶдјҡеӨ§е№…еҮҢй©ҫеҺ»е№ҙпјҢ�пјҢ�пјҢйў„и®Ў2020е№ҙдё“йЎ№еҖәйҷҗйўқеңЁ2.8-3дёҮдәҝд№Ӣй—ҙпјҢ�пјҢ�пјҢеҗҢж—¶иӢҘд»Ҡе№ҙз»ҸжөҺдёӢиЎҢи¶…йў„жңҹпјҢ�пјҢ�пјҢдҝқеӯҳе№ҙдёӯеўһж·»дё“йЎ№еҖәйҷҗйўқзҡ„еҸҜиғҪ�гҖӮ�гҖӮгҖӮиҷҪ然д»Ҡе№ҙдёәеҚҒдёүдә”зҡ„收е®ҳд№Ӣе№ҙпјҢ�пјҢ�пјҢеҸҜжҳҜз”ұдәҺд»ҺеҺ»е№ҙдёғжңҲд»ҪжңҖе…ҲдёӯеӨ®е°ұдёҖзӣҙејәи°ғеӮЁеӨҮдёҖжү№еӨ§йЎ№зӣ®пјҢ�пјҢ�пјҢеӣ жӯӨйў„и®Ўд»Ҡе№ҙдҫҝдјҡжңүйғЁеҲҶе·ІеҮҶеӨҮеҘҪзҡ„жҲҳз•ҘжҖ§йЎ№зӣ®жҸҗеүҚиҗҪең°пјҢ�пјҢ�пјҢдё“йЎ№еҖә规模жү©еј еҸ еҠ дё“йЎ№еҖәдҪңдёәйҮҚеӨ§йЎ№зӣ®иө„жәҗйҮ‘жҜ”дҫӢдёӢи°ғж”ҝзӯ–зҡ„еҪұе“ҚпјҢ�пјҢ�пјҢе…¶еҜ№еҹәе»әжҠ•иө„зҡ„ж’¬иЎҢеҠЁз”Ёе°Ҷжҳҫи‘—еўһејәпјҢ�пјҢ�пјҢеҜ№з»ҸжөҺжӢүиЎҢеҠЁз”ЁжҲ–дәҺд»Ҡе№ҙдәҢеӯЈеәҰжңҖе…Ҳ收ж•Ҳ�гҖӮ�гҖӮгҖӮ

еӣҫиЎЁ4пјҡ ең°ж–№ж”ҝеәңдё“йЎ№еҖәйў„з®—жғ…еҪў

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

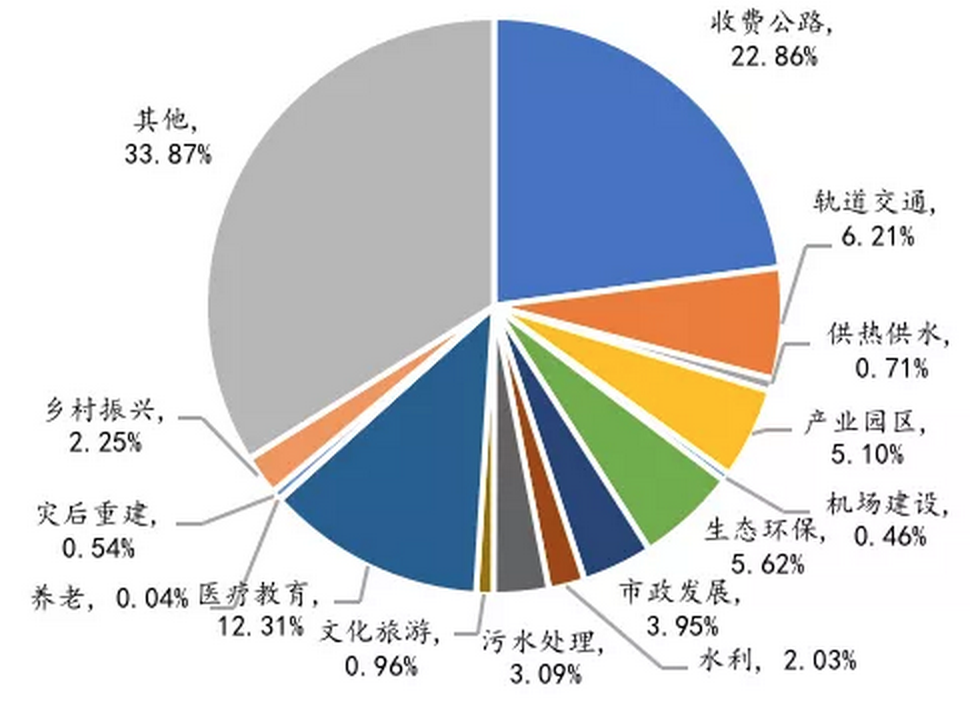

еӣҫиЎЁ5пјҡ 2019е№ҙж–°еўһдё“йЎ№еҖәеңЁеҹәе»әйўҶеҹҹзҡ„иҜҰз»ҶеҒҸеҗ‘

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

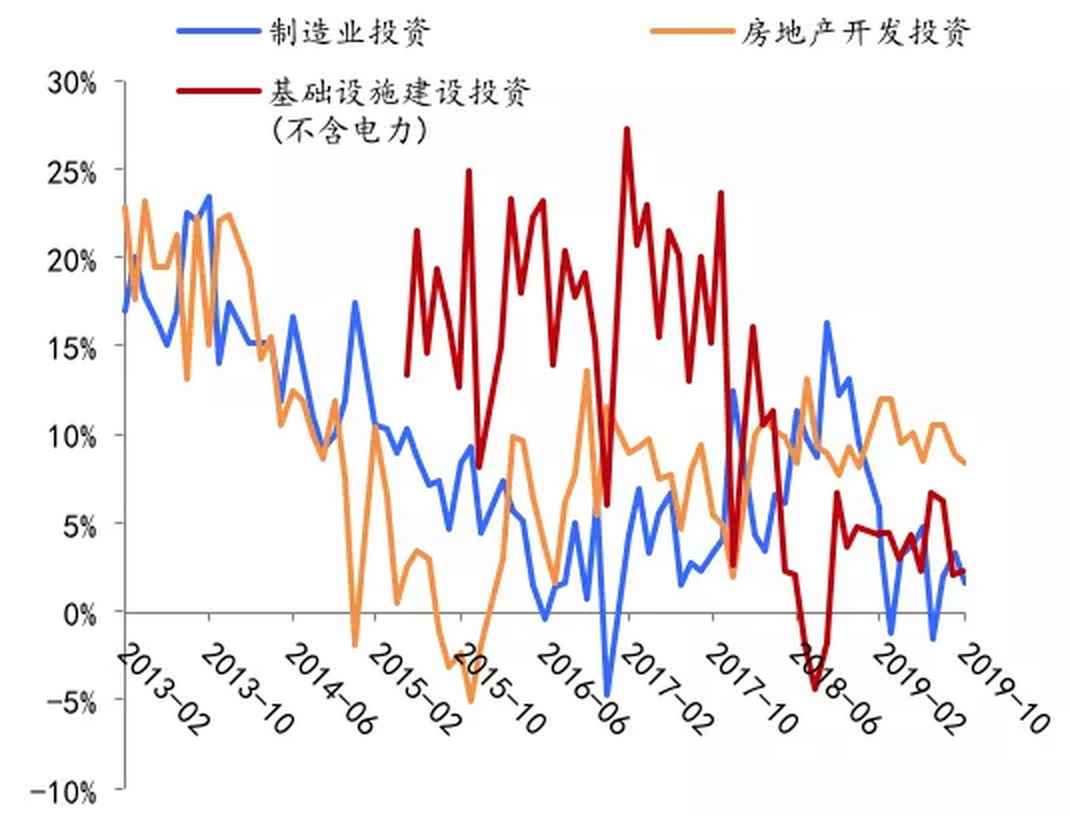

еҹәе»әжҠ•иө„йҮҚзӮ№еҸ‘еҠӣпјҢ�пјҢ�пјҢж”ҜжҢҒзүўйқ иө„дә§жҠ•иө„еўһйҖҹеҸҚеј№�гҖӮ�гҖӮгҖӮ2020е№ҙеңЁзЁіеўһж·»зҡ„зӣ®зҡ„дёӢпјҢ�пјҢ�пјҢйҖҶе‘Ёжңҹи°ғзҗҶеҷЁе°ҶеҠ еӨ§й©¬еҠӣпјҢ�пјҢ�пјҢиҙўеҠЎж”ҝзӯ–еҸ‘еҠӣзҡ„дё»иҰҒжҠ“жүӢд»Қдёәең°ж–№ж”ҝеәңдё“йЎ№еҖәпјҢ�пјҢ�пјҢдёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡејәи°ғвҖңжҢҮеҜјиө„йҮ‘жҠ•еҗ‘дҫӣйңҖй…ҚеҗҲеҸ—зӣҠгҖҒе…·жңүд№ҳж•°ж•Ҳеә”зҡ„е…ҲиҝӣеҲ¶йҖ гҖҒж°‘з”ҹе»әи®ҫгҖҒеҹәзЎҖи®ҫж–ҪзҹӯжқҝзӯүйўҶеҹҹвҖқпјҢ�пјҢ�пјҢеҹәе»әжҠ•иө„е°ҶжҲҗдёәзЁіеўһж·»зҡ„иҰҒе®іж”ҜжҢҒ�гҖӮ�гҖӮгҖӮиҜҰз»ҶиҖҢиЁҖпјҢ�пјҢ�пјҢдёҖжҳҜд»Ҙ2019е№ҙ9жңҲеӣҪеҠЎйҷўеҚ°еҸ‘зҡ„гҖҠдәӨйҖҡејәеӣҪе»әи®ҫзәІиҰҒгҖӢдёәжҢҮеҜјпјҢ�пјҢ�пјҢжҺЁиҝӣе·қи—Ҹй“Ғи·ҜзӯүйҮҚеӨ§еҹәе»әйЎ№зӣ®е»әи®ҫпјҢ�пјҢ�пјҢеҗҢж—¶еҠ еӨ§еҜ№еҹҺд№Ўе…¬и·ҜзҪ‘з»ңгҖҒеӣҪйҷ…еҸЈеІёжһўзәҪгҖҒйғҪдјҡеҒңиҪҰеңәгҖҒзү©жөҒзі»з»ҹзӯүйўҶеҹҹзҡ„жҠ•е…Ҙ�гҖӮ�гҖӮгҖӮдәҢжҳҜ5GгҖҒ移еҠЁдә’иҒ”зҪ‘гҖҒеӨ§ж•°жҚ®гҖҒдәәе·ҘжҷәиғҪе’Ңдә‘зӣҳз®—зӯүеўһиҝӣдә§е“Ғе’ҢжңҚеҠЎз«ӢејӮзҡ„вҖңж–°еҹәе»әвҖқ�гҖӮ�гҖӮгҖӮдёүжҳҜйғҪдјҡеҲ·ж–°е’ҢеҶңжқ‘еҲ·ж–°зҡ„зҹӯжқҝйўҶеҹҹжҠ•иө„пјҢ�пјҢ�пјҢжҺЁиҝӣеҹҺй•ҮжЈҡжҲ·еҢәгҖҒиҖҒж—§е°ҸеҢәеҲ·ж–°пјҢ�пјҢ�пјҢеҠ йҖҹе®Ңе–„ж°ҙз”өж°”и·Ҝе…үзәӨеҸҠз”өжўҜзӯүй…ҚеҘ—и®ҫж–Ҫе’Ңе…»иҖҒжүҳе№јзӯүз”ҹж¶ҜжңҚеҠЎи®ҫж–Ҫ�гҖӮ�гҖӮгҖӮеӣӣжҳҜдә¬жҙҘеҶҖгҖҒй•ҝдёүи§’гҖҒзҸ дёүи§’гҖҒжө·еҚ—е’ҢжІҝй•ҝжұҹз»ҸжөҺеёҰзӯүең°зҡ„йғҪдјҡзҫӨйғҪдјҡеёҰзҡ„е»әи®ҫ�гҖӮ�гҖӮгҖӮйҡҸзқҖдё“йЎ№еҖә规模жү©еј пјҢ�пјҢ�пјҢеҸ еҠ йҮҚеӨ§йЎ№зӣ®иө„жәҗйҮ‘дёӢи°ғзҡ„ж”ҝзӯ–еҪұе“ҚпјҢ�пјҢ�пјҢйў„и®Ў2020е№ҙиө·еҠІиҙўеҠЎж”ҝзӯ–иғҪеӨҹж’¬еҠЁзҡ„еҹәе»әжҠ•иө„е°Ҷиҫҫ1.57дёҮдәҝе…ғ-1.75дёҮдәҝе…ғпјҢ�пјҢ�пјҢ2020е№ҙеҹәе»әжҠ•иө„еўһйҖҹжңүжңӣжҠөиҫҫ6.5%е·ҰеҸі�гҖӮ�гҖӮгҖӮ

еӣҫиЎЁ6пјҡ еҲҶиЎҢдёҡзүўйқ иө„дә§жҠ•иө„еҚ•жңҲеҗҢжҜ”еўһйҖҹ

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

еӣҫиЎЁ7пјҡ 2020е№ҙеә“еӯҳе‘ЁжңҹжҲ–и§Ғеә•

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

пјҲдёүпјүй’ұеёҒж”ҝзӯ–е°Ҷи¶ҠеҸ‘жіЁйҮҚзЁіеўһж·»е’ҢйҷҚдҪҺж°‘иҗҘе°Ҹеҫ®дјҒдёҡиһҚиө„жң¬й’ұ

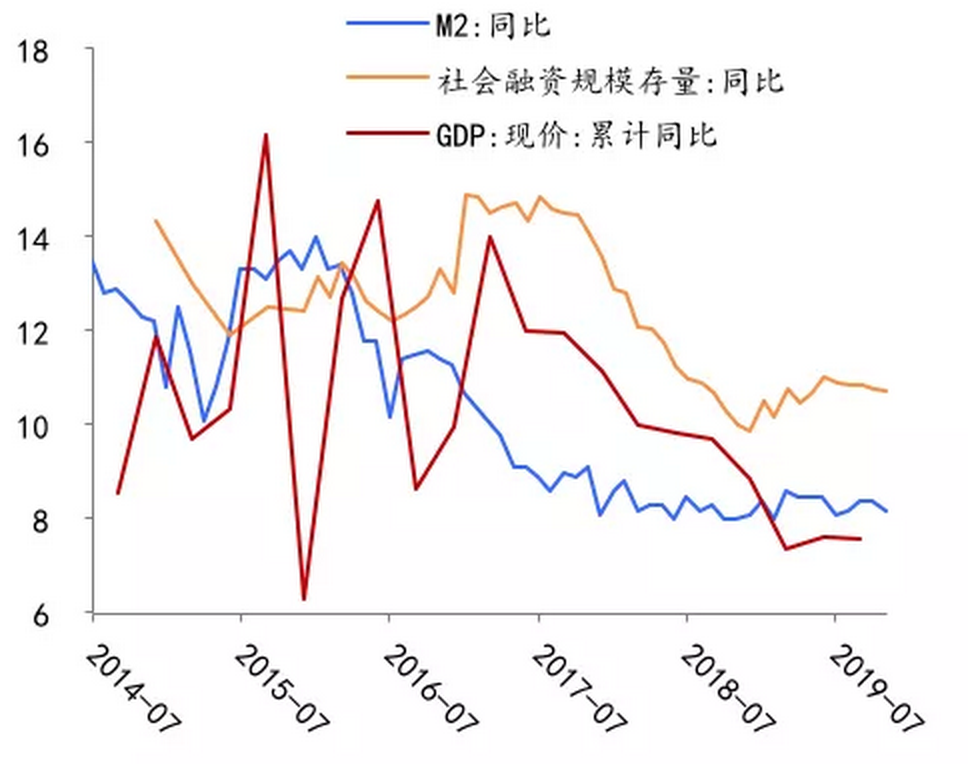

2020е№ҙеӨ®иЎҢй’ұеёҒж”ҝзӯ–ж°”жҰӮжҲ–е°ҶжңүжүҖиҪ¬жҚўпјҢ�пјҢ�пјҢзЁіеўһж·»дҝЎеҸ·д№ҹе°Ҷи¶ҠеҲӣйҖ зЎ®�гҖӮ�гҖӮгҖӮ2019е№ҙеӨ®иЎҢйқўдёҙвҖңдёӨйҡҫвҖқж—¶еҠҝпјҢ�пјҢ�пјҢеҚійҖҡиғҖеҺӢеҠӣе’ҢзЁіеўһж·»пјҢ�пјҢ�пјҢеӣ жӯӨй’ұеёҒж”ҝзӯ–иҷҪ然дёҫиЎҢдәҶйҖӮеәҰе®ҪжқҫпјҢ�пјҢ�пјҢдҪҶдҝЎеҸ·е№¶дёҚжҳҺзЎ®�гҖӮ�гҖӮгҖӮ2020е№ҙй’ұеёҒж”ҝзӯ–ж”ҜжҢҒзЁіеўһж·»зҡ„йҮҚеҝғе°Ҷи¶ҠеҲӣйҖ зЎ®пјҢ�пјҢ�пјҢй’ұеёҒе®ҪжқҫдҝЎеҸ·д№ҹе°Ҷи¶ҠеҸ‘ејәзғҲ�гҖӮ�гҖӮгҖӮдёҖж–№йқўпјҢ�пјҢ�пјҢдёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡдёӯйҰ–ж¬ЎжҸҗеҲ°й’ұеёҒж”ҝзӯ–иҰҒвҖңж— йӮӘйҖӮеәҰвҖқпјҢ�пјҢ�пјҢдёҺд№ӢеүҚзҡ„вҖңжқҫзҙ§йҖӮеәҰвҖқжңүжүҖе·®еҲ«�гҖӮ�гҖӮгҖӮиҝҷж„Ҹе‘ізқҖй’ұеёҒж”ҝзӯ–зҡ„е®ҡи°ғ并дёҚжҳҜдёҖжҲҗзЁіеӣәпјҢ�пјҢ�пјҢиҖҢжҳҜеңЁз»ҸжөҺдёӢиЎҢдёҺйҖҡиғҖеҺӢеҠӣ并еӯҳдёӢеҮӯиҜҒзҺ°е®һйңҖиҰҒдёҫиЎҢйҖӮеәҰи°ғзҗҶ�гҖӮ�гҖӮгҖӮеҸҰдёҖж–№йқўпјҢ�пјҢ�пјҢе…ідәҺйҖҡиғҖпјҢ�пјҢ�пјҢз”ұдәҺз»“жһ„жҖ§йҖҡиғҖжү©ж•ЈиғҪеҠӣжңүйҷҗпјҢ�пјҢ�пјҢжҲ‘们预计зү©д»·иҷҪ然еңЁд»Ҡе№ҙдёҠеҚҠе№ҙд»Қдјҡз»ҙжҢҒй«ҳдҪҚпјҢ�пјҢ�пјҢдҪҶдёӢеҚҠе№ҙжңүжңӣеӣһиҗҪпјҢ�пјҢ�пјҢеӣ жӯӨдёәй’ұеёҒж”ҝзӯ–ж°”жҰӮзҡ„и°ғи§ЈжҸҗдҫӣдәҶз©әй—ҙ�гҖӮ�гҖӮгҖӮ

иҜҰз»ҶиҖҢиЁҖпјҢ�пјҢ�пјҢжҲ‘们д»Ҙдёәд»Ҡе№ҙжҲ–йҷҚеҮҶ2-3ж¬ЎпјҢ�пјҢ�пјҢйў„и®Ўж•ҙе№ҙйҷҚеҮҶ150bp�гҖӮ�гҖӮгҖӮдёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡдёӯеҜ№жөҒеҠЁжҖ§зҡ„иЎЁиҝ°д»ҚдёәвҖңеқҡжҢҒжөҒеҠЁжҖ§еҗҲзҗҶдё°иЈ•вҖқпјҢ�пјҢ�пјҢ并еҜ№й’ұеёҒдҝЎиҙ·гҖҒзӨҫдјҡиһҚиө„规模еўһж·»жҸҗеҮәиҰҒжұӮпјҢ�пјҢ�пјҢиҰҒвҖңеҗҢз»ҸжөҺз”ҹй•ҝзӣёйЎәеә”пјҢ�пјҢ�пјҢйҷҚдҪҺзӨҫдјҡиһҚиө„жң¬й’ұ�гҖӮ�гҖӮгҖӮвҖқеҸҰеӨ–пјҢ�пјҢ�пјҢеӣҪ�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣеөҳзҢ®иҠҫж–«еҫҠзҹ«йӯ…иҜҪеІў2020е№ҙиҰҒе®һзҺ°жҷ®жғ е°Ҹеҫ®иҙ·ж¬ҫз»јеҗҲиһҚиө„жң¬й’ұеҶҚйҷҚ0.5дёӘзҷҫеҲҶзӮ№пјҢ�пјҢ�пјҢеҠ д№ӢжҲ‘еӣҪдёӯе°Ҹ银иЎҢйЈҺйҷ©дёҠиЎҢпјҢ�пјҢ�пјҢеқҮдёәеӨ®иЎҢиҝӣдёҖжӯҘйҷҚеҮҶжҸҗеҮәдәҶиҰҒжұӮ�гҖӮ�гҖӮгҖӮзӣёиҫғдәҺзҫҺеӣҪгҖҒж—Ҙжң¬гҖҒ欧жҙІзӯү蓬еӢғз»ҸжөҺдҪ“пјҢ�пјҢ�пјҢжҲ‘еӣҪзҡ„еӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮиҫғй«ҳпјҢ�пјҢ�пјҢеӣ жӯӨд»ҚжңүиҫғеӨ§йҷҚеҮҶз©әй—ҙ�гҖӮ�гҖӮгҖӮйҷӨжӯӨд№ӢеӨ–пјҢ�пјҢ�пјҢд»Ҡе№ҙиҙўеҠЎж”ҝзӯ–зЁіеўһж·»зҡ„еҸ‘еҠӣзӮ№дёәдё“йЎ№еҖәпјҢ�пјҢ�пјҢ规模иҫғеӨ§пјҢ�пјҢ�пјҢй’ұеёҒж”ҝзӯ–йңҖиҰҒйҖҡиҝҮйҷҚеҮҶжқҘеҢ…з®ЎжөҒеҠЁжҖ§дё°иЈ•пјҢ�пјҢ�пјҢд»ҺиҖҢй…ҚеҗҲиҙўеҠЎж”ҝзӯ–зҡ„е®һйӘҢ�гҖӮ�гҖӮгҖӮеӣ жӯӨпјҢ�пјҢ�пјҢжҲ‘们预计еңЁд»Ҡе№ҙ1жңҲд»ҪдјҡдёҫиЎҢдёҖж¬ЎйҷҚеҮҶеҗҺпјҢ�пјҢ�пјҢеӨ®иЎҢи§Ҷз»ҸжөҺжғ…еҪўиҖҢе®ҡеҸҜиғҪеҶҚйҷҚеҮҶ1-2ж¬ЎпјҢ�пјҢ�пјҢйў„и®Ўж•ҙе№ҙйҷҚеҮҶ150bp�гҖӮ�гҖӮгҖӮ

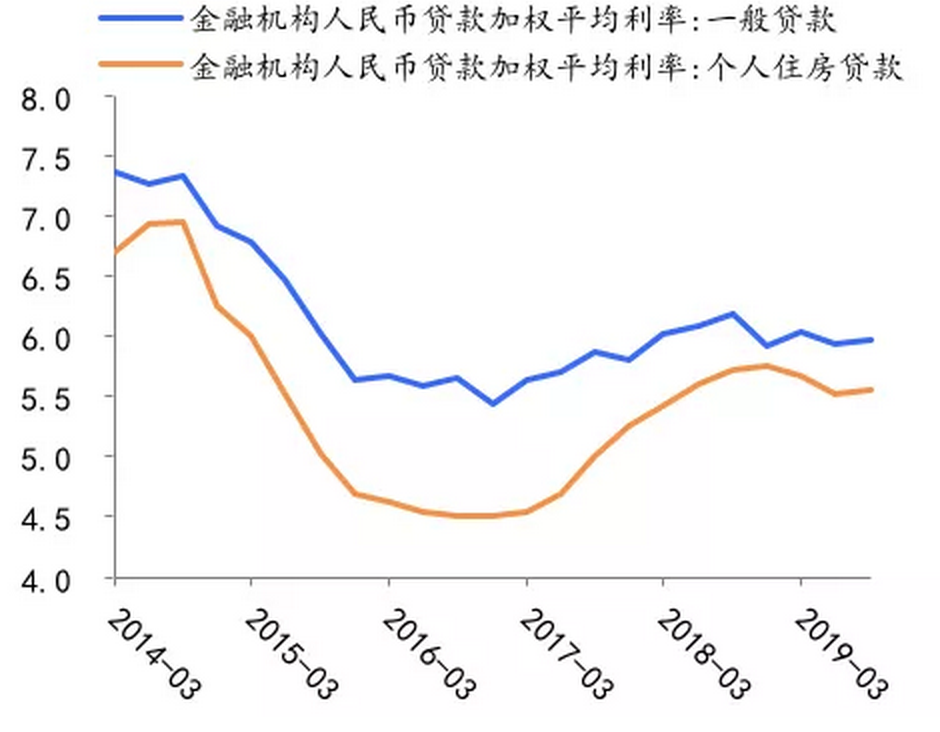

еҠ йҖҹжҺЁеҠЁеӯҳйҮҸиҙ·ж¬ҫиҝҗз”ЁLPRжҠҘд»·пјҢ�пјҢ�пјҢMLFжңүжңӣдёӢи°ғ20-30дёӘеҹәзӮ№�гҖӮ�гҖӮгҖӮеҺ»е№ҙжҲ‘еӣҪеҲ©зҺҮеёӮеңәеҢ–еҸ–еҫ—дәҶжҳҫи‘—еёҢжңӣпјҢ�пјҢ�пјҢд»Ҡе№ҙеӨ®иЎҢе°ҶеҠӣдәүе®ҢжҲҗеҲ©зҺҮеёӮеңәеҢ–еҲ·ж–°пјҢ�пјҢ�пјҢзӣ®зҡ„д№ӢдёҖеҚіжҺЁеҠЁж–°еўһдёҺеӯҳйҮҸиҙ·ж¬ҫдёҺLPRжҢӮй’©пјҢ�пјҢ�пјҢе°Өе…¶жҳҜжҲҝиҙ·пјҢ�пјҢ�пјҢд»ҺиҖҢзӘҒз ҙеҚҸеҒ•иЎҢдёәеёҰжқҘзҡ„иҙ·ж¬ҫеҲ©зҺҮйҡҗеҪўдёӢйҷҗпјҢ�пјҢ�пјҢзңҹжӯЈеҸҚжҳ иһҚиө„жң¬й’ұ�гҖӮ�гҖӮгҖӮжҲ‘们预计2020е№ҙдёәдәҶжҺЁеҠЁеӨ§е®—зҡ„еӯҳйҮҸжҲҝиҙ·дёҺLPRжҢӮй’©пјҢ�пјҢ�пјҢ5е№ҙжңҹLPRеҲ©зҺҮжңүжңӣиҝҪйҡҸMLFеҲ©зҺҮдёӢиЎҢ�гҖӮ�гҖӮгҖӮжңӘжқҘеӨ®иЎҢе°ҶдёҖзӣҙејәеҢ–д»ҘMLFдёәдёӯеҝғзҡ„й’ұеёҒж”ҝзӯ–дј еҜјжңәеҲ¶пјҢ�пјҢ�пјҢйҖҗжӯҘе°ҶMLFж“ҚдҪңеёёжҖҒеҢ–е’Ң规иҢғеҢ–пјҢ�пјҢ�пјҢеҒҡеҲ°жҜҸжңҲжңҲдёӯж“ҚдҪңдё”еҸӘеҒҡдёҖж¬Ў�гҖӮ�гҖӮгҖӮ2020е№ҙеӨ®иЎҢжҲ–жңү4-5ж¬ЎMLFйҷҚжҒҜпјҢ�пјҢ�пјҢзәҰжҜҸеӯЈеәҰдёӢи°ғдёҖж¬ЎMLFеҲ©зҺҮпјҢ�пјҢ�пјҢжҜҸж¬ЎдёӢйҷҚ5дёӘеҹәзӮ№е·ҰеҸіпјҢ�пјҢ�пјҢжҖ»дҪ“жңүжңӣдёӢи°ғ20-30дёӘеҹәзӮ№�гҖӮ�гҖӮгҖӮеҗҢж—¶пјҢ�пјҢ�пјҢеӨ®иЎҢе°ҶдҪңеәҹTMLFж“ҚдҪңпјҢ�пјҢ�пјҢжңүеҠ©дәҺејәеҢ–MLFеҲ©зҺҮеёӮеӣӯиҒҢдҪҚ�гҖӮ�гҖӮгҖӮжҲ‘们预计еңЁ80%е·ҰеҸізҡ„еӯҳйҮҸиҙ·ж¬ҫеә”з”ЁLPRжҠҘд»·д№ӢеҗҺеҚіжңүеҸҜиғҪдҪңеәҹиҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮпјҢ�пјҢ�пјҢиҖҢеӯҳж¬ҫеҹәеҮҶеҲ©зҺҮе°ҶжҒ’д№…дҝқеӯҳ�гҖӮ�гҖӮгҖӮ

еӣҫиЎЁ8пјҡM2гҖҒзӨҫиһҚдёҺеҗҚд№үGDPеўһйҖҹ

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

еӣҫиЎЁ9пјҡиҙ·ж¬ҫеҲ©зҺҮдёӢйҷҚ并дёҚжҳҫзқҖ

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

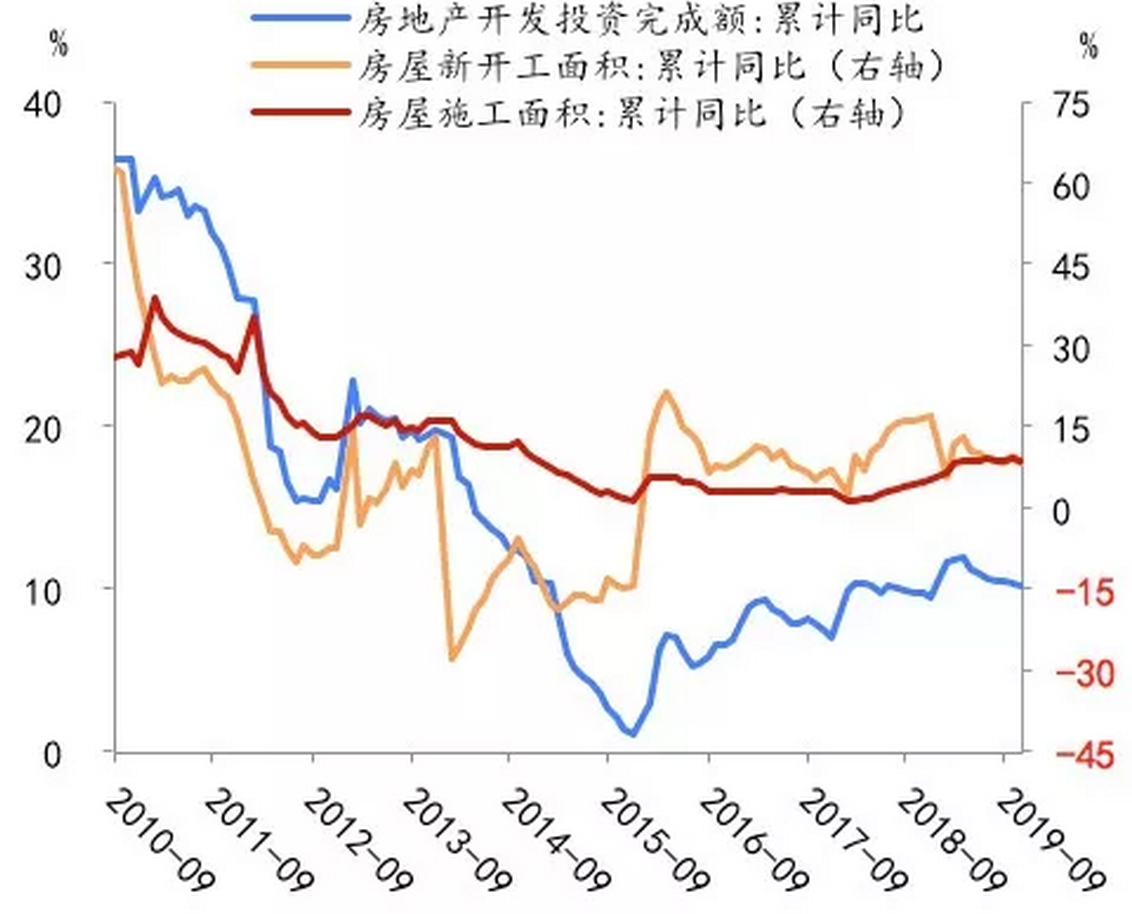

пјҲеӣӣпјүжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–жҖ»дҪ“еҹәи°ғзЁіеӣәдҪҶжңүжңӣиҫ№йҷ…е®Ҫжқҫ

жҲҝең°дә§и°ғжҺ§еңЁвҖңеӣ еҹҺж–Ҫзӯ–вҖқзҡ„еҺҹеҲҷдёӢжңүжңӣйҖӮеәҰж”ҫжқҫпјҢ�пјҢ�пјҢзЁіеўһж·»д»ҚйңҖжҲҝең°дә§жҠ•иө„зҡ„зЁіеӣәеҷЁдҪңз”Ё�гҖӮ�гҖӮгҖӮ2019е№ҙжҲҝең°дә§жҠ•иө„жҳҜз»ҸжөҺеўһж·»зҡ„дё»иҰҒж”ҜжҹұпјҢ�пјҢ�пјҢ1-11жңҲжҲҝең°дә§ејҖеҸ‘жҠ•иө„еўһйҖҹ10.2%пјҢ�пјҢ�пјҢжҲҝең°дә§ж–Ҫе·Ҙйқўз§Ҝе’Ңж–°ејҖе·Ҙйқўз§ҜеўһйҖҹд»ҚеқҡжҢҒиҫғй«ҳж°ҙе№іпјҢ�пјҢ�пјҢдҪ“зҺ°еҮәеҮҢй©ҫеёӮеңәйў„жңҹзҡ„йҹ§жҖ§�гҖӮ�гҖӮгҖӮз»Ҹз”ұ2019е№ҙе№ҙеӨҙзҹӯжҡӮе®Ҫжқҫзҡ„иһҚиө„жғ…еҪўпјҢ�пјҢ�пјҢжҲҝең°дә§йҮ‘иһҚж”ҝзӯ–йҖҗжёҗ收зҙ§пјҢ�пјҢ�пјҢ7жңҲжҸҗеҮәдёҚе°ҶжҲҝең°дә§дҪңдёәзҹӯжңҹеҲәжҝҖз»ҸжөҺзҡ„жүӢж®өпјҢ�пјҢ�пјҢдёӢеҚҠе№ҙжҲҝең°дә§жҠ•иө„е°Ҹе№…ж”ҫзј“�гҖӮ�гҖӮгҖӮеңЁзЁіеӯ—еҪ“еӨҙзҡ„ж”ҝзӯ–еҹәи°ғдёӢпјҢ�пјҢ�пјҢеҗ„йғЁеҲҶе’Ңе®ҳж–№ж”ҝзӯ–з ”з©¶жңәжһ„е·Іе‘Ҡз«ЈзЁіеҰҘе®Ўж…ҺжҺЁиҝӣжҲҝең°дә§и°ғжҺ§зҡ„е…ұиҜҶпјҢ�пјҢ�пјҢдёҚдјҡе®һйӘҢдёҖеҲҖеҲҮзҡ„ж”ҝзӯ–�гҖӮ�гҖӮгҖӮ2019е№ҙ12жңҲзҡ„дёӯеӨ®з»ҸжөҺдәӢжғ…иҒҡдјҡйҮҚз”івҖңеұӢеӯҗжҳҜз”ЁжқҘдҪҸзҡ„гҖҒдёҚжҳҜз”ЁжқҘзӮ’зҡ„вҖқе®ҡдҪҚпјҢ�пјҢ�пјҢеҗҢж—¶ејәи°ғвҖңе‘Ёе…ЁиҗҪе®һеӣ еҹҺж–Ҫзӯ–вҖқе’ҢвҖңдёүзЁівҖқзҡ„й•ҝж•ҲжІ»зҗҶи°ғжҺ§жңәеҲ¶пјҢ�пјҢ�пјҢеҚізЁіең°д»·гҖҒзЁіжҲҝд»·гҖҒзЁійў„жңҹпјҢ�пјҢ�пјҢж„ҸеңЁзЁіе®ҡд»·й’ұзҡ„еҗҢж—¶йҳІжӯўжҲҝең°дә§жҠ•иө„иҝҮеҝ«дёӢж»‘е’ҢжҲҝең°дә§еёӮеңәзҲҶеҸ‘иҗҺзј©еһӢд»·й’ұе№іиЎЎеҫҒиұЎ�гҖӮ�гҖӮгҖӮдҪҸе»әйғЁеңЁ2019е№ҙ12жңҲ23ж—Ҙзҡ„дәӢжғ…иҒҡдјҡдёӯд№ҹжҢҮеҮәпјҢ�пјҢ�пјҢ2020е№ҙе°ҶйҮҚзӮ№жҠ“еҘҪзЁіең°д»·зЁіжҲҝд»·зЁійў„жңҹпјҢ�пјҢ�пјҢеқҡжҢҒжҲҝең°дә§еёӮеңәе№ізЁіеә·еҒҘз”ҹй•ҝпјҢ�пјҢ�пјҢеқҡжҢҒжҲҝдё»дёҚзӮ’е®ҡдҪҚпјҢ�пјҢ�пјҢдёҚжҠҠжҲҝең°дә§дҪңдёәзҹӯжңҹеҲәжҝҖз»ҸжөҺзҡ„жүӢж®өпјҢ�пјҢ�пјҢ继з»ӯзЁіеҰҘе®һйӘҢжҲҝең°дә§еёӮеңәе№ізЁіеә·еҒҘз”ҹй•ҝй•ҝж•ҲжңәеҲ¶ж–№жЎҲпјҢ�пјҢ�пјҢзқҖеҠӣе»әи®ҫе’Ңе®Ңе–„жҲҝең°дә§и°ғжҺ§зҡ„дҪ“еҲ¶жңәеҲ¶�гҖӮ�гҖӮгҖӮеӣ жӯӨпјҢ�пјҢ�пјҢд»Ҡе№ҙжҲ–е°Ҷжіӣиө·ең°ж–№ж”ҝеәңдёҫиЎҢвҖңдёҖеҹҺдёҖзӯ–вҖқзҡ„ж— йӮӘеҫ®и°ғпјҢ�пјҢ�пјҢеңЁжңүзҺ°е®һйңҖжұӮзҡ„ең°ж–№е…Ғи®ёеўһж·»дҫӣеә”е’ҢйҖӮеәҰзҡ„д»·й’ұжіўеҠЁпјҢ�пјҢ�пјҢжҲҝең°дә§и°ғжҺ§ж”ҝзӯ–еҸҜиғҪеңЁиҫ№йҷ…дёҠжңүжүҖж”ҫжқҫ�гҖӮ�гҖӮгҖӮиҷҪ然жҲҝең°дә§йҮ‘иһҚд»Қе°ҶеқҡжҢҒвҖңзЁідёӯеҗ‘зҙ§вҖқпјҢ�пјҢ�пјҢдҪҶйҡҸзқҖеӨ®иЎҢйҖҡиҝҮй’ұеёҒж”ҝзӯ–е·Ҙе…·йҮҠж”ҫжөҒеҠЁжҖ§пјҢ�пјҢ�пјҢдҝЎиҙ·жғ…еҪўзҡ„ж”№е–„е°ҶдёәжҲҝдјҒдё»иҰҒзҡ„иө„йҮ‘й“ҫеёҰжқҘдёҖе®ҡж°ҙе№ізҡ„зј“е’Ң�гҖӮ�гҖӮгҖӮеңЁз»ҸжөҺдёӢиЎҢеҺӢеҠӣеҠ еӨ§зҡ„й…ҚжҷҜдёӢпјҢ�пјҢ�пјҢжҲҝең°дә§жҠ•иө„дҪңдёәз»ҸжөҺзЁіеӣәеҷЁзҡ„дҪңз”Ёд»Қе°ҶеҮёжҳҫпјҢ�пјҢ�пјҢйҡҸзқҖж”ҝзӯ–еҫ®еҚҸи°ғдҝЎиҙ·жғ…еҪўж”№е–„пјҢ�пјҢ�пјҢжҲ‘们预计2020е№ҙжҲҝең°дә§ејҖеҸ‘жҠ•иө„иҷҪ然жҢҒз»ӯдёӢж»‘пјҢ�пјҢ�пјҢдҪҶдёҚдјҡдҪҺдәҺ8%�гҖӮ�гҖӮгҖӮеҗҢж—¶еңЁз”ҹйҪҝжҢҒз»ӯжөҒе…Ҙзҡ„з„ҰзӮ№йғҪдјҡзҫӨе’Ңж”№е–„жҖ§йңҖжұӮжҪңеҠӣиҫғеӨ§зҡ„дёҖдәҢзәҝйғҪдјҡпјҢ�пјҢ�пјҢжҲҝең°дә§еёӮеңәе°Ҷе°Ҹе№…еӣһжё©пјҢ�пјҢ�пјҢжҲҝең°дә§й”Җе”®д»·й’ұйҖҗжёҗи¶ӢзЁі�гҖӮ�гҖӮгҖӮ

еӣҫиЎЁ10пјҡжҲҝең°дә§жҠ•иө„и¶ӢдәҺзЁіеӣәпјҢ�пјҢ�пјҢж–Ҫе·Ҙйқўз§ҜеқҡжҢҒй«ҳдҪҚ

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

еӣҫиЎЁ11пјҡ2019е№ҙжҲҝең°дә§й”Җе”®жҖ»дҪ“дҪҺиҝ·

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

еӣҫиЎЁ12пјҡжҲҝең°дә§жҠ•иө„д»Қе°ҶеҸ—еңҹең°иҙӯзҪ®иҙ№еўһйҖҹж”ҫзј“жӢ–зҙҜ

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

еӣҫиЎЁ13пјҡжҲҝең°дә§д»ҚдёәдёӯеӣҪз»ҸжөҺзҡ„зЁіеӣәеҷЁ

иө„ж–ҷжіүжәҗпјҡWindпјҢ�пјҢ�пјҢеҢ—дә¬еӨ§еӯҰз»ҸжөҺж”ҝзӯ–з ”з©¶жүҖ

пјҲдә”пјүзҹӯжңҹдёӯзҫҺе…ізі»е°Ҷиҫғдёәе№іе’ҢпјҢ�пјҢ�пјҢжңүеҠ©дәҺеҲ¶йҖ дёҡжҠ•иө„е’Ңж¶ҲиҖ—дјҒзЁіеӣһеҚҮ

第дёҖйҳ¶ж®өеҚҸи®®зҡ„е‘Ҡз«Је°ҶжңүеҲ©дәҺдёӯзҫҺе…ізі»зҹӯжңҹзЁіеӣәпјҢ�пјҢ�пјҢйў„и®Ў2020е№ҙдёҠеҚҠе№ҙиҫғдёәйЎәйҒӮпјҢ�пјҢ�пјҢдёӢеҚҠе№ҙиҫғдёәеҙҺеІ–�гҖӮ�гҖӮгҖӮ2019е№ҙ12жңҲ13ж—ҘжҷҡпјҢ�пјҢ�пјҢдёӯж–№е®ЈеёғдёӯзҫҺе‘Ҡ竣第дёҖйҳ¶ж®өз»ҸиҙёеҚҸи®®пјҢ�пјҢ�пјҢзҫҺж–№е°ҶеҲҶйҳ¶ж®өдҪңеәҹеҜ№еҚҺдә§е“ҒеҠ еҫҒе…ізЁҺпјҢ�пјҢ�пјҢе®һзҺ°е…ізЁҺз”ұеҚҮеҲ°йҷҚзҡ„иҪ¬еҸҳ�гҖӮ�гҖӮгҖӮдҪҶ第дёҖйҳ¶ж®өз»ҸиҙёеҚҸ议并жңӘи§ЈеҶіеҚҺдёәгҖҒдёӯе…ҙзӯүеӨҡ家被еҲ¶иЈҒдјҒдёҡзҡ„й—®йўҳпјҢ�пјҢ�пјҢ25%е’Ң15%зҡ„е…ізЁҺд№ҹжңӘе®Ңе…ЁдҪңеәҹ�гҖӮ�гҖӮгҖӮйҡҸзқҖ第дәҢйҳ¶ж®өз»Ҹиҙёи°ҲеҲӨзҡ„ж·ұе…ҘпјҢ�пјҢ�пјҢдёӯзҫҺеҸҢж–№еҜ№е•Ҷдёҡж‘©ж“Ұз„ҰзӮ№й—®йўҳзҡ„еҲҶжӯ§е°Ҷж„ҲеҸ‘жҳҺжҳҫ�гҖӮ�гҖӮгҖӮеұ•жңӣ2020е№ҙпјҢ�пјҢ�пјҢйүҙдәҺдёӯзҫҺеҸҢж–№зҺ°еңЁе°ҡжңӘжүҫеҮәи§ЈеҶізҡ„жӯҘдјҗпјҢ�пјҢ�пјҢдё”дёӯзҫҺеҚҡејҲе…·жңүжҒ’д№…йҮҚеӨ§жҖ§пјҢ�пјҢ�пјҢжҲ‘们预计жңӘжқҘдёӯзҫҺз»Ҹиҙёе…ізі»жҲ–жңүйҮҚеӨҚгҖҒж‘©ж“ҰеҶҚиө·пјҢ�пјҢ�пјҢз”ҡиҮідҪңеәҹзҡ„е…ізЁҺдјҡеҶҚеҠ еӣһжқҘпјҢ�пјҢ�пјҢдёӯзҫҺ第дәҢйҳ¶ж®өз»Ҹиҙёи°ҲеҲӨеҺҶзЁӢе°Ҷе……ж»ЎжӣІжҠҳ�гҖӮ�гҖӮгҖӮ

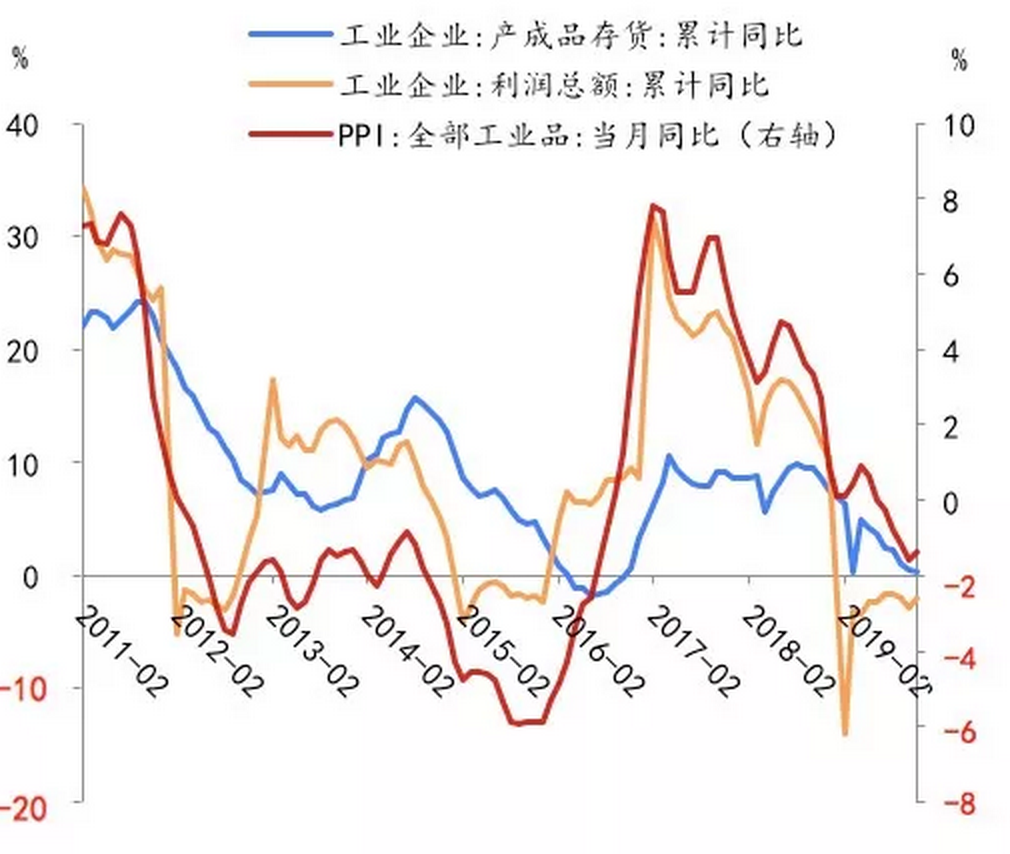

дёӯзҫҺе…ізі»дјҒзЁіе°ҶеўһиҝӣеҲ¶йҖ дёҡжҠ•иө„еҸҚеј№�гҖӮ�гҖӮгҖӮеҸ—дёӯзҫҺе•Ҷдёҡи°ҲеҲӨеҪұе“ҚпјҢ�пјҢ�пјҢ2019е№ҙеҲ¶йҖ дёҡдјҒдёҡеј жңӣжғ…з»Әиҫғжө“пјҢ�пјҢ�пјҢе№ҙеӨҙеҲ¶йҖ дёҡжҠ•иө„еўһйҖҹеҚійҒӯйҒҮж–ӯеҙ–ејҸдёӢж»‘пјҢ�пјҢ�пјҢ4жңҲе’Ң8жңҲеҚ•жңҲеҗҢжҜ”еўһйҖҹз”ҡиҮіиҝӣе…Ҙиҙҹеўһж·»еҢәй—ҙпјҢ�пјҢ�пјҢ1-10жңҲеҲ¶йҖ дёҡжҠ•иө„зҙҜи®ЎеҗҢжҜ”д»…еўһж·»2.6%пјҢ�пјҢ�пјҢжҜ”дёҠеҚҠе№ҙе’ҢдёҠе№ҙеҗҢжңҹеҲ’еҲҶеӣһиҗҪ0.4е’Ң6.5дёӘзҷҫеҲҶзӮ№�гҖӮ�гҖӮгҖӮдёӯзҫҺе•Ҷдёҡи°ҲеҲӨзҡ„иҪ¬жҠҳйҖ жҲҗдёҚзЁіеӣәйў„жңҹпјҢ�пјҢ�пјҢдҪҝеҫ—еҲ¶йҖ дёҡдјҒдёҡдҝЎеҝғзјәд№ҸгҖҒжҠ•иө„ж„Ҹж„ҝејұ�гҖӮ�гҖӮгҖӮеҚі2019е№ҙ10жңҲиө·жәҗе‘Ҡ竣第дёҖйҳ¶ж®өз»ҸиҙёеҚҸи®®еҗҺпјҢ�пјҢ�пјҢ11гҖҒ12жңҲеҲ¶йҖ дёҡPMIи¶…йў„жңҹеӣһеҚҮиҮі50.2пјҢ�пјҢ�пјҢйў„зӨәзқҖжҲ‘еӣҪеҲ¶йҖ дёҡдјҒдёҡдҝЎеҝғеӣһиҪ¬�гҖӮ�гҖӮгҖӮеұ•жңӣ2020е№ҙпјҢ�пјҢ�пјҢдёӯзҫҺе…ізі»ж”№е–„е°ҶжңүеҠ©дәҺеёӮеңәеҪўжҲҗзӣёеҜ№зЁіеӣәзҡ„йў„жңҹпјҢ�пјҢ�пјҢжҸҗжҢҜеҲ¶йҖ дёҡжҠ•иө„�гҖӮ�гҖӮгҖӮеҸҰдёҖж–№йқўпјҢ�пјҢ�пјҢе·ҘдёҡдјҒдёҡзҡ„еә“еӯҳе‘Ёжңҹйқ иҝ‘еә•йғЁпјҢ�пјҢ�пјҢд»Ҡе№ҙжңүеҸҜиғҪиҝӣе…ҘиЎҘеә“еӯҳзҡ„дёҠеҚҮе‘ЁжңҹпјҢ�пјҢ�пјҢеҲ©еҘҪеҲ¶йҖ дёҡжҠ•иө„�гҖӮ�гҖӮгҖӮ2019е№ҙжҲ‘еӣҪеҲ¶йҖ дёҡPMIиҝһз»ӯе…ӯдёӘжңҲи·ҢиҮіиҚЈжһҜзәҝд»ҘдёӢпјҢ�пјҢ�пјҢе·Ҙдёҡдә§е“ҒеҮәеҺӮд»·й’ұпјҲPPIпјүеҗҢжҜ”и·ҢиҮіиҙҹеҢәй—ҙпјҢ�пјҢ�пјҢе·ҘдёҡдјҒдёҡеҲ©ж¶ҰеўһйҖҹеңЁиҙҹеўһж·»еҢәй—ҙйңҮиҚЎпјҢ�пјҢ�пјҢе·ҘдёҡйўҶеҹҹз»“жһ„жҖ§йҖҡзј©йЈҺйҷ©дёҠеҚҮ�гҖӮ�гҖӮ�пјӣ�пјӣ�пјӣ�пјӣпјӣпјӣи°қж·№зҚҜе¬·иҠ·иҜҳжҹҗдёӯеҘ”жҙ№в’Ңж’һе…Ӣиғ¶еұ зӯҮйҖ‘йғ‘�пјҢ�пјҢеёӮеңәжҷ®йҒҚйў„жңҹжң¬иҪ®еә“еӯҳе‘Ёжңҹзҡ„еҺ»еә“еӯҳжӯЈйқ иҝ‘е°ҫеЈ°пјҢ�пјҢ�пјҢ2020е№ҙеҸҜиғҪиҝҺжқҘжӢҗзӮ№�гҖӮ�гҖӮгҖӮ

дёӯзҫҺз»Ҹиҙёи°ҲеҲӨе°ҶжңүеҠ©дәҺе№іжҠ‘зү©д»·пјҢ�пјҢ�пјҢжӢүеҠЁж¶ҲиҖ—дёҠж¶Ё�гҖӮ�гҖӮгҖӮ2019е№ҙжҳҜж¶ҲиҖ—еўһж·»з–Іејұзҡ„дёҖе№ҙпјҢ�пјҢ�пјҢдё»иҰҒеҸ—жұҪиҪҰж¶ҲиҖ—иҙҹеўһж·»зҡ„жӢ–зҙҜпјҢ�пјҢ�пјҢ1-10жңҲзӨҫдјҡж¶ҲиҖ—е“Ғйӣ¶е”®жҖ»йўқзҙҜи®ЎеўһйҖҹдёә8.1%пјҢ�пјҢ�пјҢдёә2000е№ҙд»ҘжқҘжңҖдҪҺж°ҙе№і�гҖӮ�гҖӮгҖӮжҖ»дҪ“иҖҢиЁҖпјҢ�пјҢ�пјҢеҸ—дҪҸж°‘жқ жқҶзҺҮдёҖзӣҙж”ҖеҚҮгҖҒе°ұдёҡдёҚзЁіеӣәеҖҫеҗ‘жҢҒз»ӯдҝқеӯҳгҖҒеҖҹиҙ·ж¶ҲиҖ—дҝқеӯҳж”ҝзӯ–йҷҗеҲ¶зӯүеҪұе“ҚпјҢ�пјҢ�пјҢдҪҸж°‘ж¶ҲиҖ—иғҪеҠӣе’Ңйў„жңҹеқҮзјәд№ҸпјҢ�пјҢ�пјҢзҹӯжңҹеҶ…йҡҫд»ҘжҸҗжҢҜ�гҖӮ�гҖӮгҖӮйҡҸзқҖдёҖйҳ¶ж®өз»ҸиҙёеҚҸи®®зҡ„зӯҫзҪІпјҢ�пјҢ�пјҢдёӯеӣҪе°ҶиҗҪе®һ500дәҝеҶңдә§е“Ғзҡ„йҮҮиҙӯпјҢ�пјҢ�пјҢ并жү©еӨ§е•Ҷдёҡз« иҠӮеҢ…жӢ¬дёӯеӣҪе…Ғи®ёеңЁжңӘжқҘдёӨе№ҙеҶ…е…ҘеҸЈз§Қз§ҚзҫҺеӣҪе•Ҷе“Ғе’ҢжңҚеҠЎпјҢ�пјҢ�пјҢжҖ»йўқеңЁдёӯеӣҪ2017е№ҙиҝҷдәӣе•Ҷе“Ғе’ҢжңҚеҠЎзҡ„е№ҙеәҰе…ҘеҸЈйўқеҹәзЎҖдёҠпјҢ�пјҢ�пјҢеўһж·»дёҚдҪҺдәҺ2000дәҝзҫҺе…ғ�гҖӮ�гҖӮгҖӮжҲ‘们д»Ҙдёәиҝҷе°ҶжңүеҠ©дәҺе№іжҠ‘жҖ»дҪ“зү©д»·пјҢ�пјҢ�пјҢжӢүеҠЁж¶ҲиҖ—�гҖӮ�гҖӮгҖӮеҸҰдёҖж–№йқўпјҢ�пјҢ�пјҢдёӯзҫҺе…ізі»зҡ„зЁіеӣәе°Ҷеўһиҝӣж¶ҲиҖ—иҖ…дҝЎеҝғеӣһеҚҮпјҢ�пјҢ�пјҢеҸ еҠ д»Ҡе№ҙдёҖзі»еҲ—жұҪиҪҰж¶ҲиҖ—ж”ҝзӯ–зҡ„ж•ҲжһңйҖҗжёҗеұ•зҺ°пјҢ�пјҢ�пјҢжҲ‘们预计жұҪиҪҰж¶ҲиҖ—и¶ӢзЁіпјҢ�пјҢ�пјҢжҲ–жңүжё©йЎәдёҠж¶Ёзҡ„еҸҜиғҪпјҢ�пјҢ�пјҢдёҚеҶҚеҜ№зӨҫйӣ¶жҖ»йўқеўһйҖҹеҪўжҲҗжӢ–зҙҜ�гҖӮ�гҖӮгҖӮеҲ«зҡ„пјҢ�пјҢ�пјҢвҖңеӣ еҹҺж–Ҫзӯ–вҖқйҖӮеәҰж”ҫжқҫи°ғжҺ§зҡ„жҲҝең°дә§еёӮеңәжҲ–е°Ҷеӣһжё©пјҢ�пјҢ�пјҢеҸ‘еҠЁиЈ…дҝ®гҖҒ家具е’Ң家з”өзӯүж¶ҲиҖ—дёҠеҚҮпјҢ�пјҢ�пјҢеҗҢж—¶жңҚеҠЎдёҡж¶ҲиҖ—еқҡжҢҒзЁіеӣәеўһж·»�гҖӮ�гҖӮгҖӮйҡҸзқҖд»Ҡе№ҙеӨҡйҮҚж”ҝзӯ–еҸ‘еҠӣпјҢ�пјҢ�пјҢж¶ҲиҖ—иҖ…дҝЎеҝғиҺ·еҫ—иҫ№йҷ…ж”№е–„пјҢ�пјҢ�пјҢж¶ҲиҖ—жңүжңӣйҖҗжёҗдјҒзЁіпјҢ�пјҢ�пјҢеқҡжҢҒ9%зҡ„еўһйҖҹ�гҖӮ�гҖӮгҖӮ

пјҲе…ӯпјүжҢҒз»ӯжҸҗй«ҳе…ЁиҰҒзҙ з”ҹдә§зҺҮеҸҜд»ҘеҢ…з®ЎдёӯеӣҪз»ҸжөҺеўһж·»зҺҮжҒ’д№…еқҡжҢҒеңЁиҫғй«ҳж°ҙе№і

дёӯжҒ’д№…зңӢпјҢ�пјҢ�пјҢжңӘжқҘдёӯеӣҪзҡ„з»ҸжөҺеўһж·»йқўдёҙиҜёеӨҡжҢ‘жҲҳ�гҖӮ�гҖӮгҖӮдҫӢеҰӮзҺ°еңЁпјҢ�пјҢ�пјҢеҶңдёҡеҜ№GDPзҡ„еӯқйЎәзәҰдёә7%пјҢ�пјҢ�пјҢдҪҶеҶңдёҡеҚ з”ЁдәҶ27%зҡ„еҠіеҠЁеҠӣ�гҖӮ�гҖӮгҖӮ2035е№ҙпјҢ�пјҢ�пјҢеҶңдёҡзҡ„жҜ”йҮҚе°ҶйҷҚиҮі3%е·ҰеҸіпјҢ�пјҢ�пјҢеҶңдёҡе°ұдёҡз”ҹйҪҝеҚ еҠіеҠЁеҠӣжҖ»з”ҹйҪҝзҡ„жҜ”дҫӢе°ҶдёҚеҮҢй©ҫ4%пјҢ�пјҢ�пјҢеӣ жӯӨеңЁжңӘжқҘ16е№ҙдёӯпјҢ�пјҢ�пјҢ20%вҖ”25%зҡ„е°ұдёҡз”ҹйҪҝйңҖиҰҒд»ҺеҶңдёҡгҖҒдҪҺз«ҜеҲ¶йҖ дёҡжөҒеҗ‘й«ҳз«ҜеҲ¶йҖ дёҡдёҺжңҚеҠЎдёҡпјҢ�пјҢ�пјҢеҠіеҠЁеҠӣе°ҶйҮҚж–°и®ҫзҪ®пјҢ�пјҢ�пјҢеҝ…е®ҡйқўдёҙйҡҫйўҳзҡ„жҢ‘жҲҳ�гҖӮ�гҖӮгҖӮеҲ«зҡ„пјҢ�пјҢ�пјҢе°ҡжңүиҝҺйқўиҖҢжқҘзҡ„з”ҹйҪҝиҖҒйҫ„еҢ–зҡ„жҢ‘жҲҳ�гҖӮ�гҖӮгҖӮеҮӯиҜҒpgз”өеӯҗжЁЎжӢҹеҷЁжөӢз®—пјҢ�пјҢ�пјҢеҲ°2035е№ҙдёӯеӣҪ65еІҒд»ҘдёҠзҡ„з”ҹйҪҝжҜ”йҮҚдјҡжҠөиҫҫ23%пјҢ�пјҢ�пјҢз”ҹйҪҝиҖҒйҫ„еҢ–ж°ҙе№іжҒ¶еҢ–пјҢ�пјҢ�пјҢе°ҶеёҰжқҘеӮЁеӨҮзҺҮзҡ„дёӢйҷҚе’Ңж¶ҲиҖ—з»“жһ„дёҠзҡ„йҮҚеӨ§иҪ¬еҸҳпјҢ�пјҢ�пјҢиҝӣиҖҢеҜ№е·ҘдёҡдјҡйҖ жҲҗж”»еҮ»пјҢ�пјҢ�пјҢеҗҢж—¶дјҡеҪұе“ҚжҲ‘еӣҪжҠ•иө„жӢүеҠЁзҡ„еўһж·»жЁЎејҸ�гҖӮ�гҖӮгҖӮ

дёӯеӣҪз»ҸжөҺиғҪеҗҰе®ҢжҲҗд»Һй«ҳйҖҹеўһж·»еҗ‘й«ҳиҙЁйҮҸз”ҹй•ҝзҡ„иҪ¬еһӢпјҢ�пјҢ�пјҢе…ЁиҰҒзҙ з”ҹдә§зҺҮе°Өдёәдё»иҰҒ�гҖӮ�гҖӮгҖӮз»Ҹз”ұеҲ·ж–°ејҖж”ҫ40е№ҙзҡ„й«ҳйҖҹеўһж·»пјҢ�пјҢ�пјҢдёӯеӣҪзҡ„е…ЁиҰҒзҙ з”ҹдә§зҺҮж°ҙе№ізӣёеҪ“дәҺзҫҺеӣҪзҡ„43%е·ҰеҸіпјҢ�пјҢ�пјҢеҲӣз«ӢдәҶдёӯеӣҪдәӢдёҡ�гҖӮ�гҖӮгҖӮеҸҜжҳҜпјҢ�пјҢ�пјҢеҮӯиҜҒpgз”өеӯҗжЁЎжӢҹеҷЁжөӢз®—пјҢ�пјҢ�пјҢеҲ°2035е№ҙдёӯеӣҪеҹәжң¬е®һзҺ°зӨҫдјҡдё»д№үзҺ°д»ЈеҢ–ж—¶пјҢ�пјҢ�пјҢдёӯеӣҪзҡ„TFPж°ҙе№ізәө然еҸӘжҳҜжҠөиҫҫзҫҺеӣҪзҡ„65%пјҢ�пјҢ�пјҢд№ҹйңҖиҰҒе…ЁиҰҒзҙ з”ҹдә§зҺҮзҡ„е№ҙеқҮеўһйҖҹеҮҢй©ҫзҫҺеӣҪ1.95дёӘзҷҫеҲҶзӮ№пјҢ�пјҢ�пјҢеҚіпјҢ�пјҢ�пјҢжңӘжқҘеҚҒе…ӯе№ҙйңҖиҰҒеқҡжҢҒжҜҸе№ҙ2.5пј…-3%зҡ„еўһйҖҹж°ҙе№і�гҖӮ�гҖӮгҖӮе…ЁиҰҒзҙ з”ҹдә§зҺҮиғҪеҗҰ继з»ӯжҸҗй«ҳпјҢ�пјҢ�пјҢеҸ–еҶідәҺиғҪеҗҰжүҫеҲ°дёӯеӣҪз»ҸжөҺеўһж·»зҡ„ж–°еҠЁиғҪд»ҘеҸҠжҖҺж ·жңүз”ЁйҮҠж”ҫж–°еҠЁиғҪ�гҖӮ�гҖӮгҖӮ

жҲ‘们д»ҘдёәпјҢ�пјҢ�пјҢдёӯеӣҪеңЁжҺЁеҠЁTFPеўһж·»еҺҶзЁӢдёӯд»Қжңүи®ёеӨҡжңүеҲ©зҡ„з»“жһ„жҖ§е®һеҠӣ�гҖӮ�гҖӮгҖӮйҰ–е…ҲпјҢ�пјҢ�пјҢдёӯеӣҪз»ҸжөҺзҡ„вҖңеҶҚе·ҘдёҡеҢ–вҖқпјҢ�пјҢ�пјҢдёҫиЎҢвҖңе·Ҙдёҡзҡ„ж•°еӯ—еҢ–иҪ¬еһӢвҖқ�гҖӮ�гҖӮгҖӮдҪҝз”Ёдә’иҒ”зҪ‘еӨ§ж•°жҚ®й©ұеҠЁе·Ҙдёҡзҡ„еҺҳйқ©пјҢ�пјҢ�пјҢеҸҜд»ҘеёҰжқҘе…ЁиҰҒзҙ з”ҹдә§зҺҮпјҲTFPпјүзҡ„жҸҗеҚҮз©әй—ҙ�гҖӮ�гҖӮгҖӮ第дәҢпјҢ�пјҢ�пјҢвҖңж–°еҹәе»әвҖқвҖ”вҖ”вҖңеҶҚе·ҘдёҡеҢ–жүҖйңҖзҡ„еҹәзЎҖи®ҫж–ҪвҖқ�гҖӮ�гҖӮгҖӮеӣҙз»•е·ҘдёҡеҺҳйқ©гҖҒе·Ҙдёҡдә’иҒ”зҪ‘жүҖй…ҚеҘ—зҡ„еҹәзЎҖи®ҫж–Ҫе»әи®ҫпјҢ�пјҢ�пјҢеҰӮ5Gеҹәз«ҷгҖҒдә‘зӣҳз®—иЈ…еӨҮзӯүе°ҶжҺЁеҠЁTFPеўһж·»�гҖӮ�гҖӮгҖӮ第дёүпјҢ�пјҢ�пјҢеӨ§еӣҪе·Ҙдёҡ�гҖӮ�гҖӮгҖӮеҲ°зҺ°еңЁдёәжӯўпјҢ�пјҢ�пјҢиҷҪ然дёӯеӣҪе·Із»Ҹе»әзҺүжҲҗеӨ©дёӢжңҖе®Ңж•ҙзҡ„е·Ҙдёҡй—Ёзұ»пјҢ�пјҢ�пјҢдҪҶеңЁиҰҒе®ійғЁд»¶жҲ–жүӢиүәдёҠиҝҳж— жі•еҪўжҲҗвҖңй—ӯзҺҜвҖқпјҢ�пјҢ�пјҢеӨ§еӣҪе·Ҙдёҡе°ҡжңүз”ҹй•ҝз©әй—ҙ�гҖӮ�гҖӮгҖӮжңӘжқҘиҜёеҰӮж°‘з”ЁиҲӘз©әгҖҒйЈһжңәеҸ‘еҝөеӨҙгҖҒйӣҶжҲҗз”өи·Ҝзӯүзҡ„з”ҹй•ҝдёәе…ЁиҰҒзҙ з”ҹдә§зҺҮжҸҗеҚҮжіЁе…ҘеҸҜиғҪ�гҖӮ�гҖӮгҖӮ第еӣӣпјҢ�пјҢ�пјҢжӣҙеҪ»еә•зҡ„еҲ·ж–°гҖҒејҖж”ҫеёҰжқҘзҡ„иө„жәҗи®ҫзҪ®ж•ҲзҺҮзҡ„жҸҗеҚҮ�гҖӮ�гҖӮгҖӮйҷӨжүӢиүәеӨ–пјҢ�пјҢ�пјҢвҖңеҲ¶еәҰеҲ·ж–°вҖқе’ҢвҖңиҝӣдёҖжӯҘзҡ„еҲ·ж–°ејҖж”ҫвҖқиғҪеҪўжҲҗеҲ¶еәҰзӣҲеҲ©з©әй—ҙпјҢ�пјҢ�пјҢеҲӣз«ӢеҮәвҖңеқҡжҢҒе…ЁиҰҒзҙ з”ҹдә§зҺҮпјҲTFPпјүиҫғй«ҳеўһйҖҹвҖқзҡ„дәӢдёҡ�гҖӮ�гҖӮгҖӮ