pgз”өеӯҗжЁЎжӢҹеҷЁpgз”өеӯҗжЁЎжӢҹеҷЁ-зҪ—зү№жӣјдҝЎжҒҜе’Ңиө„жәҗеёӮеңәз ”з©¶дёӯеҝғеҚўжө·ж•ҷжҺҲеҸҠе…¶з ”з©¶еӣўйҳҹжҲҗе‘ҳз”іжҷәжҒ©ж•ҷжҺҲгҖҒе®ӢзҰ„йң–гҖҒжқҺдё№гҖҒзҺӢй’°е®ҢжҲҗзҡ„гҖҠ2021дёӯеӣҪиө„жәҗеёӮеңәдҝЎжҒҜиҙЁйҮҸжҡЁдёҠеёӮе…¬еҸёдҝЎжҒҜйҖҸжҳҺеәҰжҢҮж•°зҷҪзҡ®д№ҰгҖӢиҝ‘жңҹеҮәзӮү�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷд№ҹжҳҜиҜҘеӣўйҳҹиҝһз»ӯ第дёүе№ҙе®ЈеёғиҜҘзі»еҲ—зҷҪзҡ®д№Ұе’ҢйҖҸжҳҺеәҰжҢҮж•°�гҖӮгҖӮ�гҖӮ�гҖӮ

В· дёӯеӣҪиө„жәҗеёӮеңәзҡ„дҝЎжҒҜжҠ«йңІжңүдҪ•зү№зӮ№�пјҹпјҹ�пјҹ

В· дёӯзҫҺиө„жәҗеёӮеңәдҝЎжҒҜжҠ«йңІзҡ„жңҖеӨ§е·®еҲ«жҳҜд»Җд№Ҳ�пјҹпјҹ�пјҹе“Әдәӣе·®еҲ«жӯЈеңЁзј©�гҖӮгҖӮ�гҖӮ��пјҹпјҹ�пјҹ

В· дёәд»Җд№ҲиҜҙдёҠеёӮе…¬еҸёеёӮеҖјдёҺ"ESG(жғ…еҪўгҖҒзӨҫдјҡе’ҢжІ»зҗҶ)"е…іиҒ”ж„ҲеҸ‘з»ҶеҜҶ�пјҹпјҹ�пјҹ

В· жңӘжқҘ5е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҠеёӮе…¬еҸёйҮҚзӮ№е…іжіЁESGзҡ„е“ӘдәӣжҠ•иө„е’Ңз»“жһ„�пјҹпјҹ�пјҹ

зҷҪзҡ®д№ҰйҖҡиҝҮеҜ№дёҠеёӮе…¬еҸёзҡ„и§ҶеҜҹ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»ҺеҲ©зӣҠзӣёе…іж–№гҖҒиҮӘж„ҝдҝЎжҒҜжҠ«йңІе®һеҠЎеҸҠзӣҲдҪҷиҙЁйҮҸгҖҒйқһжһңзңҹеҜ№еӨ–зӣёеҗҢд»ҘеҸҠдёӯзҫҺиө„жәҗеёӮеңәзҡ„е·®еҲ«зӯүи§’еәҰ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеү–жһҗдёӯеӣҪиө„жәҗеёӮеңәдҝЎжҒҜжҠ«йңІзҡ„зү№зӮ№�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҺўи®ЁеңЁз»ҸжөҺж”ҝжІ»з”ҹй•ҝдёҚзЎ®е®ҡзҡ„й…ҚжҷҜдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёӯеӣҪиө„жәҗеёӮеңәдҝЎжҒҜжҠ«йңІжүҖйқўдёҙзҡ„жҢ‘жҲҳе’ҢжҸҗеҚҮз©әй—ҙ�гҖӮгҖӮ�гҖӮ�гҖӮеҗҢж ·дё»иҰҒзҡ„жҳҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»Ҡе№ҙзҡ„зҷҪзҡ®д№Ұзү№ж®Ҡеўһж·»дәҶвҖңжғ…еҪўгҖҒзӨҫдјҡе’ҢжІ»зҗҶпјҲESGпјүвҖқзҡ„и§ҶеҜҹ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеёҢжңӣиө„еҠ©зӣёиҜҶдёҠеёӮе…¬еҸёзҡ„ESGзҺ°зҠ¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеўһиҝӣдёӯеӣҪиө„жәҗеёӮеңәеҜ№жғ…еҪўгҖҒзӨҫдјҡе’ҢжІ»зҗҶзҡ„й«ҳеәҰйҮҚи§Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢж”ҜжҢҒз»ҸжөҺзӨҫдјҡй«ҳиҙЁйҮҸгҖҒеҸҜжҢҒз»ӯзҡ„з”ҹй•ҝ�гҖӮгҖӮ�гҖӮ�гҖӮ

еҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҠҘе‘Ҡиҝҳе®ЈеёғдәҶдёӯеӣҪдёҠеёӮе…¬еҸёйҖҸжҳҺеәҰжҢҮж•°жҺ’еҗҚеүҚ500еҗҚзҡ„е…¬еҸёеҗҚеҚ•�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ并дёҫиЎҢдәҶз»ҹи®Ўеү–жһҗ�гҖӮгҖӮ�гҖӮ�гҖӮ

гҖҗд»ҘдёӢеҶ…е®№ж‘ҳиҮӘжҠҘе‘Ҡ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжңүеҲ еҮҸгҖ‘

01

дёҠеёӮе…¬еҸёжҠ«йңІдҝЎжҒҜж—¶дјҡжӣҙеңЁд№Һи°Ғ�пјҹпјҹ�пјҹ

е…¬еҸёзҡ„еҲ©зӣҠзӣёе…іиҖ…жңүиҪ¬еҸҳеҗ—�пјҹпјҹ�пјҹ

еҗҢеҺ»е№ҙзҡ„жҠҘе‘ҠдёҖиҮҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе®ўжҲ·гҖҒиӮЎдёңе’Ңе‘ҳе·Ҙд»Қ然жҳҜе…¬еҸёеҒҡеҶіи®®ж—¶жҺ’еҗҚеүҚдёүдҪҚзҡ„жҖқйҮҸе·Ҙе…·�гҖӮгҖӮ�гҖӮ�гҖӮ90%зҡ„е…¬еҸёд»Ҙдёәе®ўжҲ·жҳҜдё»иҰҒзҡ„еҲ©зӣҠзӣёе…іиҖ…�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ89%зҡ„е…¬еҸёд»ҘдёәиӮЎдёңжҳҜдё»иҰҒзҡ„еҲ©зӣҠзӣёе…іиҖ…�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжңү80%зҡ„е…¬еҸёд»Ҙдёәе‘ҳе·ҘжҳҜдё»иҰҒзҡ„еҲ©зӣҠзӣёе…іиҖ…пјҲеӣҫ 1пјү�гҖӮгҖӮ�гҖӮ�гҖӮдёҚиҝҮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҖдёӘжҳҫзқҖзҡ„иҪ¬еҸҳжҳҜе®ўжҲ·зЁҚеҫ®йҖҫи¶ҠдәҶиӮЎдёң�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҲҗдёәеҪұе“ҚдјҒдёҡи°ӢеҲ’жңҖдё»иҰҒзҡ„дё»дҪ“�гҖӮгҖӮ�гҖӮ�гҖӮе®ўжҲ·жҳҜиҗҘ收зҡ„дё»иҰҒжіүжәҗ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжӢүеҠЁеҶ…йңҖзҡ„е®Ҹи§Ӯз»ҸжөҺжғ…еҪўдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¬еҸёдјҡи¶ҠеҸ‘йҮҚи§ҶвҖңе®ўжҲ·з¬¬дёҖвҖқзҡ„и°ӢеҲ’зҗҶеҝө�гҖӮгҖӮ�гҖӮ�гҖӮ

еҖјеҫ—е…іжіЁзҡ„жҳҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»Ҡе№ҙзҡ„жҠҘе‘ҠжҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ71%зҡ„дјҒдёҡжҠҠеӨ–ең°ж”ҝеәңзңӢдҪңе…¶еҲ©зӣҠзӣёе…іиҖ…�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҚҙеҸӘжңү 21%зҡ„дјҒдёҡжҠҠдёӯеӨ®ж”ҝеәңзңӢдҪңе…¶еҲ©зӣҠзӣёе…іиҖ…�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёӨиҖ…е·®еҲ«жҠөиҫҫ50%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзӣёжҜ”еҺ»е№ҙ39%зҡ„е·®еҲ«�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе·®еҲ«жҢҒз»ӯжү©еӨ§�гҖӮгҖӮ�гҖӮ�гҖӮйҷӨдәҶдјҒдёҡеӨҡдёҺеӨ–ең°ж”ҝеәңжү“дәӨйҒ“еӨ–�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҳеҸҜиғҪе’ҢдёӯеӨ®дёәеўһиҝӣз»ҸжөҺз”ҹй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҜ№ең°ж–№ж”ҝеәңжҺҘзәіиҫғе®Ҫжқҫзҡ„и°ғжҺ§жңүе…і�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ1пјҡжӮЁд»Ҙдёәд»ҘдёӢе“ӘдәӣжҳҜе…¬еҸёдё»иҰҒзҡ„дјҒдёҡзӣёе…іж–№�пјҹпјҹ�пјҹ

и°ҒеңЁе…іжіЁе…¬еҸёзҡ„иҙўеҠЎдҝЎжҒҜ�пјҹпјҹ�пјҹ

еҺ»е№ҙзҡ„и§ҶеҜҹжҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжүҖжңүе…¬еҸёйғҪд»ҘдёәиӮЎдёңеҜ№е…¬еҸёжҸҗдҫӣзҡ„иҙўеҠЎдҝЎжҒҜж„ҹе…ҙи¶Ј�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»Ҡе№ҙзҡ„и§ҶеҜҹж•ҲжһңпјҲеӣҫ2пјүжңүдәҶиҪ¬еҸҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ97%зҡ„е…¬еҸёд»Ҙдёәжңәжһ„жҠ•иө„иҖ…еҜ№е…¬еҸёжҸҗдҫӣзҡ„иҙўеҠЎдҝЎжҒҜж„ҹе…ҙи¶Ј�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ86%зҡ„е…¬еҸёд»ҘдёәдёӘдәәжҠ•иө„иҖ…еҜ№жӯӨж„ҹе…ҙи¶Ј�гҖӮгҖӮ�гҖӮ�гҖӮдёӯеӣҪиө„жәҗеёӮеңәиҷҪ然д»Ҙдёӯе°ҸжҠ•иө„иҖ…дёәдё»�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҶдёӯе°ҸжҠ•иө„иҖ…еү–жһҗдҪҝз”ЁиҙўеҠЎдҝЎжҒҜзҡ„иғҪеҠӣзӣёеҜ№иҫғејұ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҠеёӮе…¬еҸёжҠ«йңІиҙўеҠЎдҝЎжҒҜж—¶еҸҜиғҪдјҡжӣҙеӨҡзҡ„жҖқйҮҸжңәжһ„жҠ•иө„иҖ…зҡ„йңҖжұӮ�гҖӮгҖӮ�гҖӮ�гҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ87%гҖҒ79%е’Ң 69%зҡ„е…¬еҸёеҲ’еҲҶд»Ҙдёәеү–жһҗеёҲгҖҒе…¶д»–жҠ•иө„иҖ…е’Ң银иЎҢжңүиҙўеҠЎдҝЎжҒҜйңҖжұӮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ56%зҡ„е…¬еҸёд»Ҙдёәж”ҝеәңдјҡдҪ“иҙҙе…¬еҸёзҡ„иҙўеҠЎдҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮжңҖеҗҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе°‘йғЁеҲҶеҸ—и®ҝе…¬еҸёд»Ҙдёәе®ўжҲ·пјҲ37%пјүгҖҒдҫӣеә”е•ҶпјҲ32%пјүе’Ңе‘ҳе·ҘпјҲ32%пјүдјҡдҪ“иҙҙе…¬еҸёзҡ„иҙўеҠЎдҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮ

дёҠйқўдёӨйЎ№и§ҶеҜҹиҜҙжҳҺпјҡе®ўжҲ·гҖҒдҫӣеә”е•Ҷе’Ңе‘ҳе·Ҙиў«дёҠеёӮе…¬еҸёд»ҘдёәжҳҜжңҖдё»иҰҒзҡ„еҲ©зӣҠзӣёе…іж–№�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҶдёҚжҳҜдјҒдёҡжҠ«йңІиҙўеҠЎдҝЎжҒҜж—¶зҡ„дё»иҰҒжҖқйҮҸеӣ зҙ �гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ2пјҡд»ҘдёӢе“ӘдәӣйғЁеҲҶжҹҗдәәдјҡеҜ№е…¬еҸёжҸҗдҫӣзҡ„иҙўеҠЎдҝЎжҒҜж„ҹе…ҙи¶Ј�пјҹпјҹ�пјҹ

еҲ©зӣҠзӣёе…іиҖ…жҖҺж ·иҺ·еҫ—иҙўеҠЎдҝЎжҒҜ�пјҹпјҹ�пјҹ

йҷ©дәӣжүҖжңүзҡ„е…¬еҸёдҪ“зҺ°�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҲ©зӣҠзӣёе…іиҖ…йҖҡиҝҮжһңзңҹзҡ„иҙўеҠЎжҠҘе‘ҠзӣёиҜҶе…¬еҸёзҡ„иҙўеҠЎе’Ңе…¶д»–дё»иҰҒдҝЎжҒҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷдёҖзӮ№дёҺеҺ»е№ҙзҡ„и°ғз ”еқҡжҢҒдёҖиҮҙпјҲеӣҫ3пјү�гҖӮгҖӮ�гҖӮ�гҖӮ81%зҡ„е…¬еҸёйҖҡиҝҮжҠ•иө„иҖ…иҒҡдјҡзӯүжһңзңҹзҡ„иҮӘж„ҝдҝЎжҒҜжҠ«йңІйҖ”еҫ„еҗ‘еҲ©зӣҠзӣёе…іиҖ…иҪ¬иҫҫдҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮ14%зҡ„е…¬еҸёйҖҡиҝҮзҺ°еңәи°ғз ”гҖҒз”өиҜқзӯүйқһжӯЈејҸдәӨжөҒе’ҢиҪ¬иҫҫзҡ„ж–№ејҸ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҪ¬иҫҫиҙўеҠЎжҲ–е…¶д»–дё»иҰҒдҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ12%зҡ„е…¬еҸёдҪ“зҺ°еҲ©зӣҠзӣёе…іиҖ…еҸҜд»ҘйҖҡиҝҮзӨҫдәӨеӘ’дҪ“иҺ·еҫ—зӣёе…іиҙўеҠЎдҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ3пјҡе…¬еҸёзҡ„дё»иҰҒеҲ©зӣҠзӣёе…іиҖ…жҳҜйҖҡиҝҮд»Җд№Ҳж ·зҡ„йҖ”еҫ„иҺ·еҫ—е…¬еҸёзҡ„иҙўеҠЎе’Ңе…¶д»–дё»иҰҒдҝЎжҒҜ�пјҹпјҹ�пјҹ

02

еҘҪж–°й—»гҖҒеқҸж–°й—»�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе“ӘдёӘжҠ«йңІеҝ«�пјҹпјҹ�пјҹ

иҮӘж„ҝжҖ§дҝЎжҒҜжҠ«йңІзҡ„йҖҹзҺҮжңүеӨҡеҝ«�пјҹпјҹ�пјҹ

йҖҡиҝҮе“Әдәӣжё йҒ“�пјҹпјҹ�пјҹ

еҘҪж–°й—»е’ҢеқҸж–°й—»�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе“ӘдёҖдёӘжҠ«йңІзҡ„йҖҹзҺҮжӣҙеҝ«�пјҹпјҹ�пјҹзҺ°е®һдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ92%зҡ„е…¬еҸёеҜ№еҘҪж–°й—»е’ҢеқҸж–°й—»зҡ„жҠ«йңІйҖҹзҺҮжІЎжңүе·®еҲ«�гҖӮгҖӮ�гҖӮ�гҖӮ5%зҡ„е…¬еҸёдҪ“зҺ°дёәдәҶеўһж·»жҠ•иө„иҖ…зҡ„дҝЎеҝғ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе®Јдј дјҒдёҡзҡ„жҠ•иө„д»·еҖј�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҘҪж–°й—»зҡ„жҠ«йңІйҖҹзҺҮиҫғеҝ«пјӣпјӣ3%зҡ„е…¬еҸёдҪ“зҺ°дёәдәҶжҺ§еҲ¶йЈҺйҷ©�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢй•Ңжұ°иҙҹйқўеҪұе“Қ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ他们ж„ҝж„Ҹжӣҙеҝ«жҠ«йңІеқҸж–°й—»пјҲеӣҫ4пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ4пјҡе…¬еҸёжңүеҘҪж–°й—»е’ҢеқҸж–°й—»�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе“ӘдёҖдёӘжҠ«йңІзҡ„жӣҙеҝ«�пјҹпјҹ�пјҹ

йӮЈд№Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¬еҸёдјҡйҖҡиҝҮе“Әдәӣжё йҒ“жҠ«йңІдҝЎжҒҜе‘ў�пјҹпјҹ�пјҹйҖҡиҝҮйҖҡе‘ҠжһңзңҹжҳҜдёҖдёӘдё»иҰҒйҖ”еҫ„�гҖӮгҖӮ�гҖӮ�гҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¶д»–йҖ”еҫ„иҝҳеҢ…жӢ¬дёҡз»©иҜҙжҳҺдјҡпјҲ73%пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¬еҸёе®ҳзҪ‘е’ҢиҮӘеӘ’дҪ“пјҲеҰӮеҫ®дҝЎе…¬дј—еҸ·гҖҒеҫ®еҚҡзӯүпјүпјҲ49%пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»ҘеҸҠж–°й—»еӘ’дҪ“пјҲ32%пјүпјҲеӣҫ 5пјү�гҖӮгҖӮ�гҖӮ�гҖӮдёҺ 2020 е№ҙзӣёжҜ”�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйҖҡиҝҮдёҡз»©иҜҙжҳҺдјҡжҠ«йңІзҡ„жҜ”дҫӢд»Һ 82%дёӢйҷҚеҲ° 73%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйҖҡиҝҮж–°й—»еӘ’дҪ“жҠ«йңІзҡ„жҜ”дҫӢд»Һ44%дёӢйҷҚеҲ°32%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҶйҖҡиҝҮиҮӘеӘ’дҪ“жҠ«йңІзҡ„жҜ”дҫӢд»Һ44%дёҠеҚҮеҲ° 49%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷеҸҚжҳ дёҠеёӮе…¬еҸёи¶ҠжқҘи¶ҠйҮҚи§ҶзӨҫдәӨеӘ’дҪ“иҝҷдёҖдҝЎжҒҜжҠ«йңІжё йҒ“�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ5пјҡе…¬еҸёдё»иҰҒйҖҡиҝҮе“ӘдәӣйҖ”еҫ„жһңзңҹжҠ«йңІдҝЎжҒҜ�пјҹпјҹ�пјҹ

иҮӘж„ҝжҠ«йңІиҙўеҠЎдҝЎжҒҜзҡ„еҝөеӨҙжңүе“Әдәӣ�пјҹпјҹ�пјҹ

жҺ’еңЁйҰ–дёӨдҪҚзҡ„жҳҜй•Ңжұ°иӮЎж°‘зҡ„дҝЎжҒҜйЈҺйҷ©д»ҘеҸҠеўһж·»е…¬еҸёеҮҶзЎ®йў„е‘Ҡе’ҢйҖҸжҳҺеәҰзҡ„еЈ°иӘүпјӣпјӣе…¶ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҸҗдҫӣйҷӨиҰҒжұӮеҝ…йңҖжҠ«йңІзҡ„зү№ж®Ҡдё»иҰҒдҝЎжҒҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеўһж·»еҜ№е…¬еҸёжңӘжқҘзҡ„еҸҜйў„жөӢжҖ§�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҗёеј•жӣҙеӨҡзҡ„еү–жһҗеёҲи·ҹиёӘе…¬еҸёд№ҹеҫҲдё»иҰҒпјҲеӣҫ6пјү�гҖӮгҖӮ�гҖӮ�гҖӮдёҺиҘҝж–№е·®еҲ«�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеӨ§йғЁеҲҶдёӯеӣҪдёҠеёӮе…¬еҸёеҜ№иҮӘж„ҝдҝЎжҒҜжҠ«йңІеўһж·»иӮЎзҘЁжөҒеҠЁжҖ§гҖҒжҸҗй«ҳиӮЎд»·гҖҒеўһж·»еёӮзӣҲзҺҮгҖҒеҜ№еӨ–еұ•зӨәе…¬еҸёй«ҳз®Ўи°ӢеҲ’жүҚеҚҺе’Ңй•Ңжұ°иө„жәҗжң¬й’ұзӯүж–№йқўзҡ„дҪңз”ЁжҢҒдёӯз«ӢжҲ–еҗҰи®ӨжҖҒеәҰ�гҖӮгҖӮ�гҖӮ�гҖӮд№ҹе°ұжҳҜиҜҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¬еҸёеҜ№иҮӘж„ҝдҝЎжҒҜжҠ«йңІзҡ„д»·еҖјжңәеҲ¶зјәе°‘и®ӨеҗҢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷд№ҹиғҪиҜ йҮҠдёәд»Җд№ҲдёӯеӣҪе…¬еҸёиҮӘж„ҝжҠ«йңІиҙўеҠЎдҝЎжҒҜзҡ„ж„Ҹж„ҝдёҚејәзғҲ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиө·еҠІжҖ§дёҚй«ҳ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ6пјҡе…¬еҸёиҮӘж„ҝжҠ«йңІиҙўеҠЎдҝЎжҒҜзҡ„дё»иҰҒеҝөеӨҙ�пјҹпјҹ�пјҹ

иҮӘж„ҝжҠ«йңІиҙўеҠЎдҝЎжҒҜзҡ„йҷҗеҲ¶еӣ зҙ жңүе“Әдәӣ�пјҹпјҹ�пјҹ

зҺ°еңЁ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҲ‘еӣҪеӨ§йғЁеҲҶдёҠеёӮе…¬еҸёеҸӘжҳҜжҠ«йңІиҰҒжұӮжҠ«йңІзҡ„дҝЎжҒҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҮӘж„ҝдҝЎжҒҜжҠ«йңІеҫҖеҫҖдёҖеёҰиҖҢиҝҮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеӣһйҒҝз„ҰзӮ№иҰҒе®ідҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮдёҠеёӮе…¬еҸёжңүе“Әдәӣи®°жҢӮе‘ў�пјҹпјҹ�пјҹеҜ№еёӮеңәз«һдәүзҡ„жӢ…еҝғжҳҜжңҖдё»иҰҒзҡ„еҺҹеӣ пјҲеӣҫ7пјү�гҖӮгҖӮ�гҖӮ�гҖӮе…¶ж¬ЎжҳҜвҖңйҳ»жӯўжңӘжқҘдёҚеҶҚдҪңзұ»дјјжҠ«йңІдјҡеј•иө·з–‘иҷ‘вҖқ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷд№ҹиҜҙжҳҺжҲ‘еӣҪдёҠеёӮе…¬еҸёдҝЎжҒҜжҠ«йңІзҡ„жҢҒз»ӯжҖ§иҫғдёәдё»иҰҒ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҠ•иө„иҖ…дјҡз”ұдәҺдёҠеёӮе…¬еҸёйҳ»жӯўжҠ«йңІжҹҗдәӣдҝЎжҒҜиҖҢйҷҚдҪҺеҜ№е…¬еҸёзҡ„дҝЎд»»ж°ҙе№і�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ7пјҡе…¬еҸёдёәд»Җд№ҲйҷҗеҲ¶иҮӘж„ҝжҠ«йңІиҙўеҠЎдҝЎжҒҜ�пјҹпјҹ�пјҹ

жҖҺж ·й•Ңжұ°иҙўеҠЎйҖ еҒҮе’ҢжҸҗй«ҳдҝЎжҒҜжҠ«йңІзҡ„иҙЁйҮҸ�пјҹпјҹ�пјҹ

еўһејәе®Ўи®ЎеёҲзҡ„дё“дёҡжҖ§е’ҢжҸҗй«ҳе®Ўи®ЎиҙЁйҮҸд»Ҡе№ҙ第дёҖж¬ЎжҺ’еңЁдәҶйҰ–дҪҚпјҲеӣҫ8пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҮҢй©ҫдәҶеўһејәжү§жі•е’ҢзҫҒзі»�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷеҸҜиғҪдёҺ2020е№ҙ3жңҲиө·ж–°гҖҠиҜҒеҲёжі•гҖӢжҳҫи‘—жҸҗй«ҳиҝқжі•иҝқ规жң¬й’ұжңүе…і�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҜҙжҳҺдёӯеӣҪиө„жәҗеёӮеңәзҡ„жі•еҲ¶е»әи®ҫйҖҗе№ҙе®Ңе–„�гҖӮгҖӮ�гҖӮ�гҖӮе…¶ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢејәеҢ–жІ»зҗҶеұӮзҶҹжӮүе’ҢдјҒдёҡж–ҮеҢ–д№ҹиў«д»ҘдёәжҳҜдё»иҰҒзҡ„еҲ·ж–°йҖ”еҫ„�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ8пјҡй•Ңжұ°иҙўеҠЎйҖ еҒҮе’ҢжҸҗй«ҳдҝЎжҒҜжҠ«йңІиҙЁйҮҸ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжӮЁд»ҘдёәдёӢеҲ—е“Әдәӣеӣ зҙ иҫғйҮҸдё»иҰҒ�пјҹпјҹ�пјҹ

е…¬еҸёдёәд»Җд№Ҳе–ңж¬ўе№ізЁізӣҲдҪҷ�пјҹпјҹ�пјҹ

зҺ°йҮ‘жөҒзЁіеӣәзҡ„жғ…еҪўдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ98.7%зҡ„еҸ—и®ҝдјҒдёҡе–ңж¬ўе№ізЁізӣҲдҪҷ�гҖӮгҖӮ�гҖӮ�гҖӮдёҖж–№йқў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдјҒдёҡд»Ҙдёәе№ізЁізӣҲдҪҷеҸҜд»ҘзЁіеӣәдё»йЎҫе’Ңдҫӣеә”е•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеўһж·»е…¬еҸёдҝЎжҒҜжҠ«йңІеҮҶзЎ®жҖ§зҡ„еЈ°иӘү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¶ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸҜд»ҘжҳҫзӨәе…¬еҸёзҡ„з”ҹй•ҝжҪңеҠӣе’ҢзңҹжӯЈзҡ„зӣҲдҪҷдҪ“зҺ°пјҲеӣҫ9пјү�гҖӮгҖӮ�гҖӮ�гҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¬еҸёиҝҳдјҡз”ұдәҺж”ҝеәңеҜ№зӣҲдҪҷжңүжңҹеҫ…гҖҒ银иЎҢеҗҲзәҰжңүиҰҒжұӮд»ҘеҸҠзЁҺеҠЎеҺҹеӣ иҝҪжұӮе№ізЁізӣҲдҪҷ�гҖӮгҖӮ�гҖӮ��пјҹпјҹ�пјҹжўўй’Ҙй—Ҝ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¬еҸёжҖқйҮҸзӣҲдҪҷж—¶жңҖзңӢйҮҚзҡ„жҳҜе®ўжҲ·е’Ңдҫӣеә”е•Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжңҖеҗҺжүҚжғ…йҮҸе‘ҳе·Ҙ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ9пјҡе…¬еҸёе–ңж¬ўе№ізЁізӣҲдҪҷзҡ„еҸҜиғҪеҺҹеӣ

е…¬еҸёдёәд»Җд№ҲжңүеҝөеӨҙдҪҝз”ЁзӣҲдҪҷ�пјҹпјҹ�пјҹ

дҪҝз”ЁзӣҲдҪҷдјҡеҪұе“Қиө„жәҗеёӮеңәзҡ„иҜҡдҝЎе’Ңеә·еҒҘз”ҹй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжңҖз»ҲеүҠејұжҠ•иө„иҖ…еҜ№иө„жәҗеёӮеңәзҡ„дҝЎд»»�гҖӮгҖӮ�гҖӮ�гҖӮжҺ’еҗҚеүҚдёӨдҪҚзҡ„еҺҹеӣ еҲ’еҲҶжҳҜпјҡеҪұе“ҚиӮЎд»·е’ҢжҠөиҫҫзӣҲеҲ©жҢҮж Үзҡ„еҺӢеҠӣпјҲеӣҫ10пјү�гҖӮгҖӮ�гҖӮ�гҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе°ҡжңүдёҖйғЁеҲҶжәҗдәҺдјҒдёҡзҡ„иҙўеҠЎзҠ¶жҖҒпјҲйҳ»жӯўеҖәеҠЎеҲ°жңҹпјүгҖҒе…¬еҸёеҲ©зӣҠзӣёе…іиҖ…зҡ„зңӢжі•гҖҒ银иЎҢдҝЎиҙ·ж”ҝзӯ–зҡ„еҪұе“ҚгҖҒдёҠеёӮжҲ–зЁҺ收ж”ҝзӯ–зҡ„еҪұе“Қ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҖҢвҖңеҒ•иЎҢеҺӢеҠӣвҖқд»ҘеҸҠвҖңдҪҝз”ЁеҫҲйҡҫиў«еҸ‘жҳҺвҖқзӣёеҜ№жқҘиҜҙ并дёҚжҳҜдё»иҰҒеҝөеӨҙ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ10пјҡдёәд»Җд№Ҳжңүдәӣе…¬еҸёиҰҒдҪҝз”ЁзӣҲдҪҷ�пјҹпјҹ�пјҹ

жҖҺд№ҲеҮҶзЎ®и®ӨзҹҘвҖңй«ҳиҙЁйҮҸзӣҲдҪҷвҖқ�пјҹпјҹ�пјҹ

вҖңй«ҳиҙЁйҮҸзӣҲдҪҷвҖқжҺ’еҗҚеүҚдёүдҪҚзҡ„зү№еҫҒжҳҜпјҡеҸҜжҢҒз»ӯзҡ„гҖҒеҸҜд»Ҙз”ЁжқҘйў„жөӢжңӘжқҘзҡ„зӣҲдҪҷд»ҘеҸҠеҸҜд»Ҙйў„жөӢжңӘжқҘзҡ„зҺ°йҮ‘жөҒпјҲеӣҫ11пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷиҜҙжҳҺжҢҒз»ӯжҖ§е’ҢеҸҜйў„жөӢжҖ§и¶ҠеҘҪзҡ„е…¬еҸё�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзӣҲдҪҷиҙЁйҮҸи¶Ҡй«ҳ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ11пјҡжӮЁжҳҜеҗҰиөһжҲҗвҖңй«ҳиҙЁйҮҸзӣҲдҪҷвҖқжңүеҰӮдёӢзү№еҫҒ�пјҹпјҹ�пјҹ

йӮЈд№Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢй«ҳиҙЁйҮҸзӣҲдҪҷжҢҮж Үеә”жҖқйҮҸе“ӘдәӣеҲ©зӣҠзӣёе…іиҖ…�пјҹпјҹ�пјҹ74%зҡ„еҸ—и®ҝе·Ҙе…·дјҡжҖқйҮҸе®ўжҲ·�гҖӮгҖӮ�гҖӮ�гҖӮ60%д»ҘдёҠзҡ„еҸ—и®ҝе·Ҙе…·дјҡжҖқйҮҸ银иЎҢпјҲ64%пјүгҖҒдҫӣеә”е•ҶпјҲ63%пјүе’Ңе‘ҳе·ҘпјҲ63%пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе°ҡжңү 53%зҡ„дјҒдёҡдјҡжҖқйҮҸж”ҝеәң�гҖӮгҖӮ�гҖӮ�гҖӮд»…жңү9%зҡ„еҸ—и®ҝе…¬еҸёдҪ“зҺ°еҸӘжҖқйҮҸжҠ•иө„иҖ…пјҲеӣҫ 12пјү�гҖӮгҖӮ�гҖӮ�гҖӮ银иЎҢеңЁиҙўеҠЎдҝЎжҒҜдҪҝз”ЁиҖ…е’ҢзӣҲдҪҷжҢҮж ҮжҖқйҮҸе·Ҙе…·зҡ„жҺ’еҗҚдёӯйғҪеҫҲйқ еүҚ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҜҙжҳҺиҙўеҠЎдҝЎжҒҜжҳҜ银иЎҢеҶіи®®дҝЎиҙ·ж”ҝзӯ–е’ҢиҜ„дј°дјҒдёҡеҖәеҠЎйҖҒиҝҳиғҪеҠӣзҡ„дё»иҰҒдҫқжҚ®�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ12пјҡжӮЁд»ҘдёәвҖңй«ҳиҙЁйҮҸзӣҲдҪҷвҖқжҢҮж ҮдёӯжҳҜеҗҰиҝҳеә”иҜҘжҖқйҮҸеҰӮдёӢзҡ„еҲ©зӣҠзӣёе…іиҖ…�пјҹпјҹ�пјҹ

03

йқһжһңзңҹеҜ№еӨ–зӣёеҗҢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҝқ唬жҠӨдёӯе°ҸжҠ•иө„иҖ…�пјҹпјҹ�пјҹ

дёҠеёӮе…¬еҸёдёҺеү–жһҗеёҲжҲ–еҲёе•Ҷзҡ„дәӨжөҒжғ…еҪў

д»ҺдәӨжөҒйў‘зҺҮжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеӨ§йғЁеҲҶдёҠеёӮе…¬еҸёдёҺеү–жһҗеёҲеқҡжҢҒдәІиҝ‘зҡ„дәӨжөҒ�гҖӮгҖӮ�гҖӮ�гҖӮ31%зҡ„е…¬еҸёдёҺеү–жһҗеёҲдәӨжөҒйў‘зҺҮжҜҸе№ҙй«ҳиҫҫ30ж¬Ўд»ҘдёҠ�гҖӮгҖӮ�гҖӮ�гҖӮ31%зҡ„е…¬еҸёжҜҸе№ҙе№іеқҮдәӨжөҒ11-30 ж¬Ў�гҖӮгҖӮ�гҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ43%зҡ„еҸ—и®ҝе…¬еҸёжңү1-10 еҗҚеү–жһҗеёҲи·ҹиёӘ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ20%зҡ„е…¬еҸёжңү11-20 еҗҚеү–жһҗеёҲи·ҹиёӘ�гҖӮгҖӮ�гҖӮ�гҖӮжңҖеҗҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе®һең°дјҡи§Ғе…¬еҸёзҡ„еү–жһҗеёҲж•°зӣ®дёҺи·ҹиёӘдёҠеёӮе…¬еҸёеү–жһҗеёҲзҡ„ж•°зӣ®еҸҠе…¶дәӨжөҒйў‘зҺҮеҹәжң¬дёҖиҮҙпјҲеӣҫ13пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ13пјҡе…¬еҸёдёҺеү–жһҗеёҲжҜҸе№ҙдәӨжөҒйў‘зҺҮ

и§ҶеҜҹжҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ74%зҡ„еҸ—и®ҝе…¬еҸёдҪ“зҺ°иҜҒеҲёе…¬еҸёдјҡи§Ғзҡ„йў‘зҺҮйӣҶдёӯеңЁжҜҸе№ҙ1-6ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸӘжңү18家еҸ—и®ҝе…¬еҸёдҪ“зҺ°е·ІеҫҖдёҖе№ҙд»ҺжңӘдёҺиҜҒеҲёе…¬еҸёдәӨжөҒпјҲеӣҫ14пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ14пјҡе…¬еҸёдёҺиҜҒеҲёе…¬еҸёжҜҸе№ҙдәӨжөҒйў‘зҺҮ

д»ҺжӯЈејҸзҡ„жҺҘи§Ұж–№ејҸе’Ңйў‘зҺҮжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ68%жҳҜеү–жһҗеёҲжҲ–жңәжһ„жҠ•иө„иҖ…иҮӘеҠЁжҸҗеҖЎ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸӘжңү16%з”ұе…¬еҸёиҮӘеҠЁжҸҗеҖЎ�гҖӮгҖӮ�гҖӮ�гҖӮ70%зҡ„еҸ—и®ҝе…¬еҸёйҖҡиҝҮжҷӨйқўжҺҘи§Ұ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¶ж¬ЎйҖҡиҝҮз”өиҜқпјҲ19%пјүе’Ңеҫ®дҝЎпјҲ7%пјүзӣёеҗҢ�гҖӮгҖӮ�гҖӮ�гҖӮеӣҫ15иҜҰз»ҶжҳҫзӨәдәҶе…¬еҸёжҸҗеҖЎж¬Ўж•°�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеү–жһҗеёҲжҲ–жңәжһ„жҸҗеҖЎж¬Ўж•°�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе’ҢжҜҸе№ҙзүўйқ ж¬Ўж•°�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ15пјҡе…¬еҸёе’Ңеү–жһҗеёҲжҲ–жңәжһ„жҠ•иө„иҖ…еҲ’еҲҶиҮӘеҠЁжҸҗеҖЎж¬Ўж•°е’Ңзүўйқ ж¬Ўж•°

еү–жһҗеёҲе’Ңжңәжһ„жҠ•иө„иҖ…еҲ°и®ҝеҜ№е…¬еҸёзҡ„еҪұе“Қ

еӨ§йғЁеҲҶеҸ—и®ҝе…¬еҸёи®ӨеҗҢеү–жһҗеёҲе’Ңжңәжһ„жҠ•иө„иҖ…зҡ„еҲ°и®ҝдјҡеҪұе“Қз ”з©¶жҠҘе‘Ҡзҡ„иҙЁйҮҸ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжңүеҠ©дәҺжҠ•иө„иҖ…йў„жөӢе…¬еҸёзҡ„дҪ“зҺ°е’ҢиӮЎд»·пјҲеӣҫ16пјү�гҖӮгҖӮ�гҖӮ�гҖӮеҖјеҫ—жіЁйҮҚзҡ„жҳҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢи¶…еҚҠж•°зҡ„еҸ—и®ҝе…¬еҸёиөһжҲҗйқһжһңзңҹзҡ„еҜ№еӨ–зӣёеҗҢеҸҜд»Ҙиө„еҠ©жҠ•иө„иҖ…жҳҺзЎ®е’ҢиҪ¬иҫҫдёҖдәӣйҡҫд»ҘзӣҙжҺҘйҖҡиҝҮе…¬еҸёжһңзңҹжҠ«йңІзҡ„дҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮйқһжһңзңҹзҡ„еҜ№еӨ–зӣёеҗҢжҳҜжҠҠеҸҢеҲғеү‘�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸҜиғҪйҖ жҲҗжҠ•иө„иҖ…д№Ӣй—ҙдҝЎжҒҜе·®жұ з§°пјӣпјӣдҪҶеҗҲзҗҶдҪҝз”ЁеҸҲеҸҜд»Ҙдҝқ唬жҠӨдёӯе°ҸжҠ•иө„иҖ…�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйҳ»жӯўеӣ дҝЎжҒҜи§ЈиҜ»иғҪеҠӣиҫғејұеёҰжқҘзҡ„жҳҺзЎ®иҜҜе·®�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ16пјҡеү–жһҗеёҲе’Ңжңәжһ„зҡ„еҲ°и®ҝеҜ№еҰӮдёӢеӣ зҙ жңүжҳҫзқҖеҪұе“Қ

04

дёӯзҫҺиө„жәҗеёӮеңәжҜ”з…§пјҡдёүеӨ§жҳҫи‘—е·®еҲ«

дёӯзҫҺиө„жәҗеёӮеңәзҡ„жңҖеӨ§е·®еҲ«жҳҜд»Җд№Ҳ�пјҹпјҹ�пјҹдё»иҰҒжҠ•иө„иҖ…з»„жҲҗпјҲ84%пјүгҖҒж”ҝеәңи§’иүІпјҲ73%пјүе’Ңиҝқжі•еӨ„еҲҶеҠӣеәҰпјҲ51%пјүжҳҜдёүеӨ§жҳҫи‘—е·®еҲ«пјҲеӣҫ 17пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҚиҝҮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзӣёжҜ”2020е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝқжі•еӨ„еҲҶеҠӣеәҰдёҠзҡ„е·®еҲ«з”ұ 71%дёӢйҷҚеҲ° 51%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёӢйҷҚе№…еәҰеҫҲеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸҜиғҪдёҺж–°гҖҠиҜҒеҲёжі•гҖӢеӨ§е№…жҸҗй«ҳиҝқ规еӨ„еҲҶзҡ„еҠӣеәҰжңүе…і�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ17пјҡжӮЁд»ҘдёәдёӯеӣҪиө„жәҗеёӮеңәе’ҢиҘҝж–№иө„жәҗеёӮеңәжңҖеӨ§зҡ„еҢәеҲ«жҳҜд»Җд№Ҳ�пјҹпјҹ�пјҹ

д»ҺжҠ•иө„иҖ…зҡ„з»„жҲҗжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҘҝж–№иө„жәҗеёӮеңәжңәжһ„жҠ•иө„иҖ…еұ…еӨҡ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҸҗеҖЎд»·еҖјжҠ•иө„зҗҶеҝө�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢи¶ҠеҸ‘е…іжіЁе…¬еҸёжІ»зҗҶе’ҢзӨҫдјҡиҙЈд»»жҺЁиЎҢзӯүж–№йқў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдјҡдҝғдҪҝдёҠеёӮе…¬еҸёи¶ҠеҸ‘иҮӘеҠЁең°иҮӘж„ҝжҠ«йңІ�гҖӮгҖӮ�гҖӮ�гҖӮиҖҢдёӯеӣҪиө„жәҗеёӮеңәд»Ҙдёӯе°ҸжҠ•иө„иҖ…дёәдё»�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёӘдәәжҠ•иө„иҖ…жҺҢжҸЎе’Ңеү–жһҗдҝЎжҒҜзҡ„иғҪеҠӣиҫғйҮҸж¬ зјә�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢз»ҷе…¬еҸёдҝЎжҒҜжҠ«йңІеёҰжқҘжӣҙеӨҡйҷҗеҲ¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеӣ жӯӨ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҠеёӮе…¬еҸёйңҖиҰҒи°ғи§ЈдҝЎжҒҜжҠ«йңІеҶ…е®№зҡ„и§ЈиҜ»жҖ§�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжіЁйҮҚзІҫз»ғжё…жҷ°гҖҒйҖҡдҝ—жҳ“жҮӮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзЎ®дҝқеӨ§еӨ§йғҪдёӘдәәжҠ•иө„иҖ…иғҪеӨҹжҳҺзЎ®е’ҢжҺҘеҸ—�гҖӮгҖӮ�гҖӮ�гҖӮ

д»Һж”ҝеәңи§’иүІжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҘҝж–№иө„жәҗеёӮеңәз”ҹй•ҝж—¶й—ҙй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҝЎжҒҜжҠ«йңІзҡ„жү§жі•еҲ¶еәҰиҫғдёәжҲҗзҶҹе®Ңж•ҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҮӘеҫӢзҫҒзі»з»„з»Үе’ҢеёӮеңәдёӯд»Ӣзҡ„е®һеҠӣд№ҹиҫғејә�гҖӮгҖӮ�гҖӮ�гҖӮдёӯеӣҪиө„жәҗеёӮеңәд»Ҙж”ҝеәңзҫҒзі»дёәдё»�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеёӮеңәеҢ–ж°ҙе№іиҫғдҪҺ�гҖӮгҖӮ�гҖӮ�гҖӮиҷҪ然дёӯеӣҪзҫҒзі»зі»з»ҹйҖҗжӯҘе®Ңе–„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеўһиҝӣдәҶдҝЎжҒҜжҠ«йңІиҙЁйҮҸзҡ„жҸҗеҚҮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸҜжҳҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»ҘзҫҒзі»дёәеҜјеҗ‘дјҡз»ҷдёҠеёӮе…¬еҸёзҡ„дҝЎжҒҜжҠ«йңІеёҰжқҘдёҖе®ҡеҺӢеҠӣ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҝе…¶жӣҙеӨҡең°еұҖйҷҗдәҺејәеҲ¶жҖ§зҡ„дҝЎжҒҜжҠ«йңІ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҪұе“Қе…¶иҮӘеҠЁжҠ«йңІиҝҺеҗҲеёӮеңәзҡ„ж„Ҹж„ҝ�гҖӮгҖӮ�гҖӮ�гҖӮ

д»Һиҝқжі•еӨ„еҲҶзҡ„еҠӣеәҰжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҠ еӨ§иҝқ规еӨ„еҲҶеҠӣеәҰеҸҜд»ҘжҺЁиҝӣе…¬еҸёдҝЎжҒҜжҠ«йңІиҙЁйҮҸзҡ„жҸҗй«ҳ�гҖӮгҖӮ�гҖӮ�гҖӮиҘҝж–№иө„жәҗеёӮеңәжңүиҫғдёәе®Ңе–„зҡ„йҖҖеёӮжңәеҲ¶гҖҒж•ҙдҪ“иҜүи®јзЁӢеәҸе’Ңй«ҳйўқзҡ„�пјҹпјҹ�пјҹ�гҖӮгҖӮ�гҖӮ�гҖӮиҖҢдёӯеӣҪиө„жәҗеёӮеңәзҡ„иҝқ规жң¬й’ұжҳҫзқҖиҫғдҪҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҜјиҮҙдёҖдәӣе…¬еҸёдјҡй“ӨиҖҢиө°йҷ©�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҝЎжҒҜжҠ«йңІиҙЁйҮҸзӢјзұҚдёҚйҪҗ�гҖӮгҖӮ�гҖӮ�гҖӮдёҚиҝҮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйҡҸзқҖж–°гҖҠиҜҒеҲёжі•гҖӢзҡ„е®һйӘҢеҸҠжіЁеҶҢеҲ¶зҡ„жҺЁиҝӣе®Ңе–„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёӯеӣҪиө„жәҗеёӮеңәдҝЎжҒҜжҠ«йңІдјҡйҖҗжӯҘиө°еҗ‘规иҢғеҢ–�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҝЎжҒҜжҠ«йңІзҡ„еҗҲ规жҖ§дјҡиҝӣдёҖжӯҘжҸҗй«ҳ�гҖӮгҖӮ�гҖӮ�гҖӮ

05

дёӯеӣҪиө„жәҗеёӮеңә ESG зҺ°зҠ¶

ESGпјҲE д»ЈзҘһиүІеҶө Environmental�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢS д»ЈиЎЁзӨҫдјҡ Social�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢG д»ЈиЎЁжІ»зҗҶ GovernanceпјүжӯЈеңЁжҲҗдёәе…Ёзҗғеҗ„еӣҪж”ҝеәңе’Ңиө„жәҗеёӮеңәйҮҚзӮ№е…іжіЁзҡ„и®®йўҳ�гҖӮгҖӮ�гҖӮ�гҖӮиҝ‘е№ҙжқҘ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢESGзҡ„жҠ•иө„зҗҶеҝөд№ҹеј•иө·дәҶжҠ•иө„иҖ…зҡ„й«ҳеәҰйҮҚи§Ҷ�гҖӮгҖӮ�гҖӮ�гҖӮжҲ‘еӣҪзҫҒзі»йғЁеҲҶд№ҹеңЁзӣёе…іи§„еҲҷе’ҢжҢҮеј•дёӯејәи°ғдәҶдёҠеёӮе…¬еҸёESGзҡ„дё»иҰҒжҖ§�гҖӮгҖӮ�гҖӮ�гҖӮ

дёҠеёӮе…¬еҸёжҖҺж ·и®ӨзҹҘ ESG

д»Һжғ…еҪўEжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸ—и®ҝе…¬еҸёд»ҘдёәзўіжҺ’ж”ҫпјҲ12%пјүгҖҒжұЎжҹ“зү©жҺ’ж”ҫпјҲ10%пјүе’ҢиҠӮиғҪеҮҸжҺ’пјҲ9%пјүжҳҜжғ…еҪўеӣ зҙ дёӯжңҖдё»иҰҒзҡ„жҖҖжҠұжҢҮж ҮпјҲеӣҫ18пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷдёҺжҲ‘еӣҪзҡ„дёҖзі»еҲ—ж”ҝзӯ–вҖ”вҖ”й«ҳиҙЁйҮҸз”ҹй•ҝ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжһ„е»әзҺ°д»Јжғ…еҪўжІ»зҗҶзі»з»ҹ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢвҖңзўіиҫҫеі°вҖқзӯүеҶ…е®№зӣёе…і�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҲ«зҡ„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢгҖҠжғ…еҪўдҝқ唬жҠӨжі•гҖӢе’ҢгҖҠжғ…еҪўдҝқ唬жҠӨзЁҺжі•гҖӢзҡ„е…¬еёғдҝ®и®ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйғҪиҰҒжұӮдјҒдёҡеңЁжғ…еҪўи®®йўҳдёҠиӮ©иҙҹжӣҙеӨҡзҡ„жү§жі•иҙЈд»»�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ18пјҡжғ…еҪўпјҲEпјүеә”иҜҘжҖҺж ·жқҘжҖҖжҠұ�пјҹпјҹ�пјҹ

д»ҺзӨҫдјҡSжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸ—и®ҝе…¬еҸёд»Ҙдёәе‘ҳе·ҘпјҲ13%пјүжҳҜиҜ„д»·зӨҫдјҡиҙЈд»»ж—¶жңҖдёәдё»иҰҒзҡ„жҖҖжҠұжҢҮж ҮпјҲеӣҫ 19пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҢ…жӢ¬е‘ҳе·Ҙзҡ„жё…йқҷеә·еҒҘгҖҒзҹҘи¶іеәҰгҖҒзҰҸеҲ©гҖҒз”ҹй•ҝжңәеҲ¶е’ҢеӨҡж ·жҖ§зӯү�гҖӮгҖӮ�гҖӮ�гҖӮеҖјеҫ—жіЁйҮҚзҡ„жҳҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиӮЎдёңпјҲ2%пјүдҪңдёәдёҠеёӮе…¬еҸёжңҖдё»иҰҒзҡ„еҲ©зӣҠзӣёе…іиҖ…�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеңЁиҜ„д»·зӨҫдјҡиҙЈд»»ж—¶еҚҙжҳҜжңҖдёҚдё»иҰҒзҡ„иҖғйҮҸжҢҮж Ү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ19пјҡзӨҫдјҡпјҲSпјүеә”иҜҘжҖҺж ·жқҘжҖҖжҠұ�пјҹпјҹ�пјҹ

д»ҺжІ»зҗҶGжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸ—и®ҝе…¬еҸёдҪ“зҺ°и‘ЈдәӢдјҡжІ»зҗҶпјҲ12%пјүе’ҢйЈҺйҷ©жІ»зҗҶпјҲ10%пјүжҳҜе…¬еҸёжІ»зҗҶжңҖдё»иҰҒзҡ„еӣ зҙ �гҖӮгҖӮ�гҖӮ�гҖӮе…¶ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҠеёӮе…¬еҸёдҪ“зҺ°еҸҜд»Ҙз”ЁиҫғдҪҺзҡ„еә”и®ЎйЎ№зӣ®жҲ–еә”и®ЎеҲ©ж¶ҰзӯүиҙўеҠЎжҢҮж ҮиҜ„д»·е…¬еҸёжІ»зҗҶж•ҲжһңпјҲ7%пјү�гҖӮгҖӮ�гҖӮ�гҖӮжңҖеҗҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе•Ҷдёҡе“Ғеҫ·пјҲ6%пјүеҢ…жӢ¬зіңзғӮе’ҢзәізЁҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҝЎжҒҜйҖҸжҳҺеәҰпјҲ5%пјүд№ҹжҳҜиҜ„д»·е…¬еҸёжІ»зҗҶзҡ„жҢҮж ҮпјҲеӣҫ20пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ20пјҡжІ»зҗҶпјҲGпјүеә”иҜҘжҖҺж ·жқҘжҖҖжҠұ�пјҹпјҹ�пјҹ

д»ҺеҜ№ESGзҡ„ж•ҙдҪ“и®ӨзҹҘжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҠеёӮе…¬еҸёжҷ®йҒҚд»ҘдёәESGеҜ№дјҒдёҡжҒ’д№…з”ҹй•ҝе’Ңд»·еҖјжҸҗеҚҮе…·жңүдё»иҰҒдҪңз”Ё�гҖӮгҖӮ�гҖӮ�гҖӮ78%зҡ„е…¬еҸёд»ҘдёәESGжҳҜдјҒдёҡзҡ„дё»иҰҒз»„жҲҗйғЁеҲҶ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҜ№дјҒдёҡжҒ’д№…з”ҹй•ҝзҡ„д№җжҲҗдёҺеҗҰиө·еҲ°дё»иҰҒзҡ„дҪңз”Ё�гҖӮгҖӮ�гҖӮ�гҖӮ72.3%зҡ„дјҒдёҡдҪ“зҺ°ESGе…·жңүжҠ•иө„иҖ…иҝҪжұӮзҡ„жҒ’д№…еҸҜжҢҒз»ӯд»·еҖј�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҜ№дјҒдёҡеҗёеј•жҠ•иө„иҖ…жңүзӣҠ�гҖӮгҖӮ�гҖӮ�гҖӮеҸҰеӨ–�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ57.6%зҡ„дјҒдёҡд»ҘдёәESGжҳҜе…¬е…ұе…ізі»жҲ–иҗҘй”Җи®®йўҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҜ№з»ҙжҢҒе’ҢжҸҗй«ҳдјҒдёҡзҡ„е…¬дј—еҪўиұЎжңүдё»иҰҒдҪңз”Ё�гҖӮгҖӮ�гҖӮ�гҖӮжңҖеҗҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»…жңү 7.7%зҡ„е…¬еҸёд»ҘдёәESGжҳҜдёҖдёӘеҗҲ规иӮ©иҙҹ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеўһж·»дјҒдёҡзҹӯжңҹжҠ•иө„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢй•Ңжұ°зҹӯжңҹж•ҲзӣҠ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҜ№жҳҜеҗҰжҸҗеҚҮдјҒдёҡж•ҙдҪ“д»·еҖје№¶дёҚзЎ®е®ҡпјҲеӣҫ21пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ21пјҡжӮЁе…ідәҺESGзҡ„жҳҺзЎ®жҳҜ�пјҹпјҹ�пјҹ

ESGзҡ„дҪ“зҺ°дёҺе…¬еҸёеёӮеҖјзҡ„е…ізі»жҖҺж ·�пјҹпјҹ�пјҹ

ж•ҲжһңжҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ47.6%зҡ„еҸ—и®ҝе…¬еҸёд»ҘдёәжіЁйҮҚESGжҠ•иө„дёҺз»“жһ„дјҡеўһж·»еёӮеҖј�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸӘжңүдёҖ家公еҸёпјҲ0.8%пјүд»ҘдёәжіЁйҮҚESGжҠ•иө„е’Ңз»“жһ„дјҡй•Ңжұ°еёӮеҖј�гҖӮгҖӮ�гҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжңү 21.4%зҡ„е…¬еҸёд»ҘдёәдәҢиҖ…д№Ӣй—ҙжҳҜйқһзәҝжҖ§е…ізі» вҖ”вҖ” йҖӮйҮҸжіЁйҮҚESGдјҡеўһж·»еёӮеҖј�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеӨӘиҝҮејәи°ғESGдјҡй•Ңжұ°еёӮеҖј�гҖӮгҖӮ�гҖӮ�гҖӮеҸҰеӨ–�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжңү11.9%зҡ„дјҒдёҡдҪ“зҺ°дёҚзЎ®е®ҡ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ18.1%зҡ„дјҒдёҡжІЎжңүдҪңзӯ”пјҲеӣҫ22пјү�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷдёҖж•ҲжһңиҜҙжҳҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҸӘз®Ўи¶…еҚҠж•°зҡ„дјҒдёҡд»ҘдёәESGжҲ–йҖӮйҮҸзҡ„ESGеҜ№е…¬еҸёзҡ„еёӮеҖјжңүеҲ©�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҶд»ҚжңүдёҖйғЁеҲҶзҡ„дјҒдёҡеңЁESGжҳҜеҗҰиғҪдёәиӮЎдёңеёҰжқҘзӣҙжҺҘзҡ„иҙўеҠЎд»·еҖјдёҠзңӢжі•иҫғйҮҸжЁЎзіҠ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ22пјҡжӮЁд»ҘдёәжіЁйҮҚESGжҠ•иө„дёҺз»“жһ„е’Ңе…¬еҸёеёӮеҖјзҡ„е…ізі»жҳҜ�пјҹпјҹ�пјҹ

дёҠеёӮе…¬еҸёESGзҡ„е®һи·өзҺ°зҠ¶дёҺжңӘжқҘж•ҙеҗҲж°ҙе№іжҖҺж ·�пјҹпјҹ�пјҹ

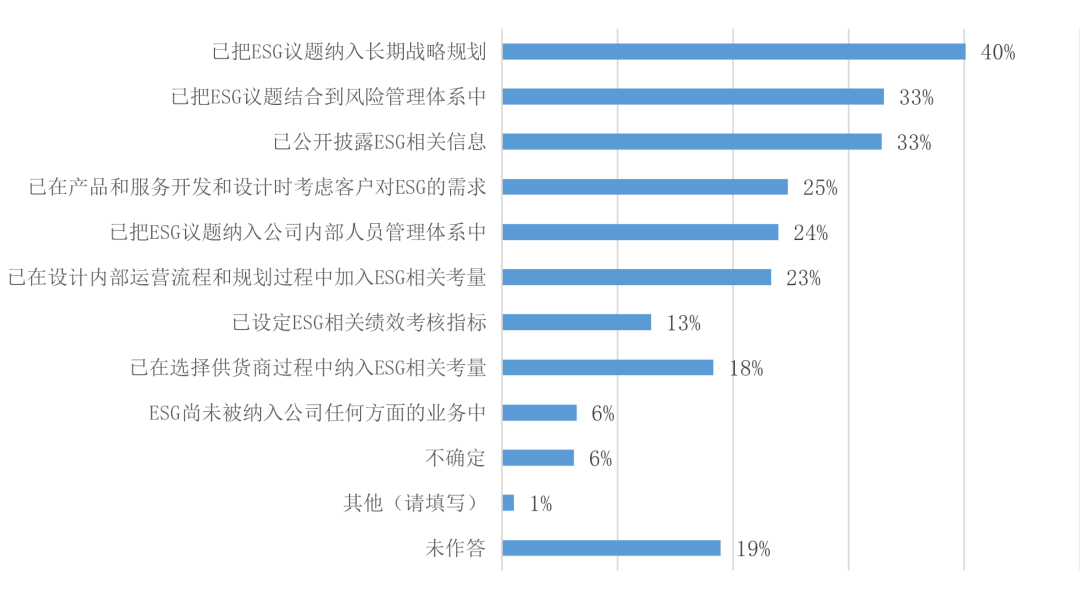

ESGзҡ„е®һи·өпјҡе·®еҲ«дёҠеёӮе…¬еҸёESGзҡ„дҪ“зҺ°е·®еҲ«жҳҫи‘—�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢESGзҗҶеҝөзҡ„е®һи·өеӨ„еңЁж—©жңҹйҳ¶ж®ө�гҖӮгҖӮ�гҖӮ�гҖӮеӨ§йғЁеҲҶе…¬еҸёжңүжүҖзӣёиҜҶ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҶ并жңӘе°Ҷ ESG зҗҶеҝөиҗҪе®һдәҺе…¬еҸёеҲ¶еәҰ�гҖӮгҖӮ�гҖӮ�гҖӮи§ҶеҜҹжҳҫзӨә�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ3%зҡ„е…¬еҸёдҪ“зҺ°жІЎжңүзҺ°е®һйңҖжұӮе°ҡжңӘе…іжіЁESG�гҖӮгҖӮ�гҖӮ�гҖӮ26%зҡ„е…¬еҸёжңҖе…Ҳе…іжіЁдҪҶзјәд№Ҹзӣёе…іе®һи·ө�гҖӮгҖӮ�гҖӮ�гҖӮ11%зҡ„е…¬еҸёжңүдё“й—Ёз ”з©¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҶе°ҡжңӘзәіе…Ҙе…¬еҸёеҶіеӘҫе’ҢиҝҗиҗҘжөҒзЁӢ�гҖӮгҖӮ�гҖӮ�гҖӮ18%зҡ„е…¬еҸёеңЁиҝҗиҗҘдёӯжҖқйҮҸESGеӣ зҙ �пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдҪҶе°ҡжңӘжҠ«йңІESGзӣёе…ідҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮд»…жңү22%зҡ„еҸ—и®ҝе…¬еҸёдҪ“зҺ°е·ІеҪўжҲҗжӯЈејҸеҲ¶еәҰ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ并еңЁе№ҙжҠҘдёӯжҠ«йңІESGзӣёе…ідҝЎжҒҜе’Ңе®ЈеёғESGзӣёе…іжҠҘе‘ҠпјҲеӣҫ23пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ 23пјҡе…¬еҸёеңЁESGж–№йқўзҡ„еӯҰд№ е’Ңе®һи·өжңҖйқ иҝ‘д»ҘдёӢе“ӘдёӘйҳ¶ж®ө�пјҹпјҹ�пјҹ

ESGдёҺе…¬еҸёиҗҘдёҡзҡ„ж•ҙеҗҲж°ҙе№іпјҡзәҰ40%зҡ„е…¬еҸёе·Із»ҸжҠҠESGи®®йўҳзәіе…ҘжҒ’д№…жҲҳз•ҘеҰ„жғі�гҖӮгҖӮ�гҖӮ�гҖӮ33%зҡ„е…¬еҸёе·Іе°ҶESGи®®йўҳиҝһзі»еҲ°йЈҺйҷ©жІ»зҗҶзі»з»ҹ�гҖӮгҖӮ�гҖӮ�гҖӮ33%зҡ„е…¬еҸёе·ІжһңзңҹжҠ«йңІESGзӣёе…ідҝЎжҒҜ�гҖӮгҖӮ�гҖӮ�гҖӮеҲ«зҡ„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ25%зҡ„е…¬еҸёе·Іе°ҶESGзӣёе…іиҖғйҮҸиҝһзі»еҲ°дә§е“Ғе’ҢжңҚеҠЎзҡ„ејҖеҸ‘е’Ңи®ҫи®Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжү№жіЁдјҒдёҡжҖқйҮҸеҲ°ж¶ҲиҖ—иҖ…еҜ№ESGзҡ„еҒҸеҘҪе’ҢйңҖжұӮ�гҖӮгҖӮ�гҖӮ�гҖӮиў«и§ҶеҜҹзҡ„дјҒдёҡдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ18%еңЁйҖүжӢ©дҫӣиҙ§е•ҶеҺҶзЁӢдёӯзәіе…ҘESGзӣёе…іиҖғйҮҸ�гҖӮгҖӮ�гҖӮ�гҖӮд»…жңү6%дҪ“зҺ°ESGе°ҡжңӘиў«зәіе…Ҙе…¬еҸёиҗҘдёҡ�гҖӮгҖӮ�гҖӮ�гҖӮиҜҰи§Ғеӣҫ24�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ24пјҡе…¬еҸёеңЁи°ӢеҲ’дёӯжҳҜеҗҰе·ІжҠҠ ESG и®®йўҳзәіе…ҘиҖғйҮҸ

ESGдёҺе…¬еҸёиҗҘдёҡзҡ„ж•ҙеҗҲз»“жһ„пјҡйҷ©дәӣжүҖжңүеӣһеӨҚзҡ„дјҒдёҡйғҪдҪ“зҺ°жңӘжқҘе°Ҷд»Һе·®еҲ«зҡ„з»ҙеәҰе°ҶESGзәіе…Ҙе…¬еҸёиҗҘдёҡзҡ„ж•ҙеҗҲз»“жһ„�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»…жңү1%зҡ„е…¬еҸёдҪ“зҺ°жңӘжқҘ5е№ҙеҶ…дёҚдјҡжіӣиө·ESGи®®йўҳ�гҖӮгҖӮ�гҖӮ�гҖӮжғ…еҪўж–№йқў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ48%зҡ„дјҒдёҡдҪ“зҺ°дјҡе°Ҷжғ…еҪўи§„еҲҷзәіе…ҘжҲҳз•ҘиҖғйҮҸ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ32%зҡ„е…¬еҸёдјҡзәіе…ҘеӨ©ж°”иҪ¬еҸҳеҸҠзўізӣёе…іи®®йўҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷдёҺжҲ‘еӣҪзӣёе…іеҲ¶еәҰ规еҲҷзҡ„з”ҹй•ҝдәІиҝ‘зӣёе…і�гҖӮгҖӮ�гҖӮ�гҖӮеҲ©зӣҠзӣёе…іиҖ…ж–№йқў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзәҰ51%зҡ„еҸ—и®ҝе…¬еҸёдҪ“зҺ°жіЁйҮҚе‘ҳе·ҘеңЁдјҒдёҡеҶ…йғЁзҡ„еҸҜжҢҒз»ӯз”ҹй•ҝ�гҖӮгҖӮ�гҖӮ�гҖӮеҗҢж—¶�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҖдәӣдјҒдёҡиҝҳдјҡжҖқйҮҸдәәе·ҘжҷәиғҪе’ҢиҮӘеҠЁеҢ–з»ҷдјҒдёҡе‘ҳе·ҘиҪ¬еһӢеёҰжқҘзҡ„еҺӢеҠӣпјҲ22%пјү�гҖӮгҖӮ�гҖӮ�гҖӮеҸҰеӨ–�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢж¶ҲиҖ—иҖ…гҖҒжҠ•иө„ж–№е’Ң银иЎҢзӯүеёӮеңәе–ңж¬ўзҡ„иҪ¬еҸҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»ҘеҸҠе·Ҙдёҡй“ҫзӣёе…ізҡ„ESGиҪ¬еһӢд№ҹжҳҜе…¬еҸёеҰ„жғіESGзҡ„дё»иҰҒжҖқйҮҸеӣ зҙ (еӣҫ25)�гҖӮгҖӮ�гҖӮ�гҖӮз”ұжӯӨеҸҜи§Ғ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеёӮеңәзҡ„д»·еҖјеҜјеҗ‘еңЁе…¬еҸёESGзҡ„з”ҹй•ҝдёҠж–Ҫеұ•зқҖдё»иҰҒдҪңз”Ё�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҪ“еёӮеңәдёҚдҪҶдё“жіЁдәҺе…¬еҸёзҡ„иҙўеҠЎжҢҮж Ү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҗҢж—¶жҠҠжіЁйҮҚеҠӣж”ҫеңЁESGзҡ„еҸҜжҢҒз»ӯз”ҹй•ҝзҗҶеҝөдёҠ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе°ҶиҝӣдёҖжӯҘеўһиҝӣдёҠеёӮе…¬еҸёеҜ№ESGзҡ„йҮҚи§Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ并еҠ йҖҹе°ҶESGж•ҙеҗҲеҲ°е…¬еҸёзҡ„дё»иҰҒиҗҘдёҡдёӯ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ25пјҡе“Әдәӣе’ҢESGзӣёе…ізҡ„и®®йўҳе°Ҷдјҡжіӣиө·еңЁе…¬еҸёжңӘжқҘ 5 е№ҙеҶ…зҡ„жҲҳз•ҘиҖғйҮҸдёӯ�пјҹпјҹ�пјҹ

ESGжңӘжқҘзҡ„жҠ•иө„дёҺз»“жһ„еҰ„жғі

ESGеңЁдёӯеӣҪжңүзқҖдјҳејӮзҡ„з”ҹй•ҝиҝңжҷҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеӨ§еӨ§йғҪе…¬еҸёеҜ№ESGжҠұжңүз”ҹй•ҝзҡ„дҝЎеҝғ�гҖӮгҖӮ�гҖӮ�гҖӮ68%зҡ„е…¬еҸёдҪ“зҺ°дјҡиҝӣдёҖжӯҘе®Ңе–„ESGзӣёе…ідҝЎжҒҜжҠ«йңІ�гҖӮгҖӮ�гҖӮ�гҖӮ40%д»ҘдёҠзҡ„е…¬еҸёдҪ“зҺ°дјҡе°ҶESGи®®йўҳиҝһзі»еҲ°йЈҺйҷ©жІ»зҗҶзі»з»ҹпјҲ46%пјү并и§Ҷдёәдё»иҰҒзҡ„жҲҳз•Ҙи®®йўҳпјҲ43%пјү�гҖӮгҖӮ�гҖӮ�гҖӮ30%д»ҘдёҠзҡ„е…¬еҸёдҪ“зҺ°дјҡжҸҗеҚҮе‘ҳе·ҘеңЁдјҒдёҡеҶ…йғЁеҸҜжҢҒз»ӯз”ҹй•ҝзҡ„еҸҜиғҪ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйҮҚи§ҶдәӢжғ…дёҺз”ҹж¶Ҝзҡ„е№іиЎЎпјҲ35%пјү�гҖӮгҖӮ�гҖӮ�гҖӮзӣёжҜ”д№ӢдёӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»…жңү 2%зҡ„е…¬еҸёдҪ“зҺ°жңӘжқҘ 5 е№ҙдёҚдјҡеҠ е…ҘESGзӣёе…ізҡ„жҠ•иө„е’Ңз»“жһ„пјҲеӣҫ26пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ 26пјҡжңӘжқҘ5е№ҙе…¬еҸёе°ҶдјҡеҠ е…Ҙд»ҘдёӢе“ӘдәӣESGзӣёе…ізҡ„жҠ•иө„дёҺз»“жһ„�пјҹпјҹ�пјҹ

ж•ҙеҗҲESGзҡ„йҡңзўҚдёҺе»әи®®

ж•ҙеҗҲESGзҡ„йҡңзўҚпјҡеӨ§йғЁеҲҶдјҒдёҡдҪ“зҺ°жңҖдё»иҰҒзҡ„йҡңзўҚжҳҜвҖңдёүдёӘзјәд№ҸвҖқпјҡзјәд№Ҹз»ҶеҢ–зҡ„ESGжҠҘе‘ҠжҢҮеј•пјҲ42%пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзјәд№ҸESGзӣёе…ідё“дёҡйғЁеҲҶжҹҗиҒҢе‘ҳзҡ„ж”ҜжҢҒпјҲ37%пјүе’Ңзјәд№ҸESGи®®йўҳзӣёе…ізҡ„зҹҘиҜҶжҲ–иҖ…дё“дёҡжүӢиүәпјҲ37%пјүпјҲеӣҫ27пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

ж•ҙеҗҲESGзҡ„е»әи®®пјҡйҰ–е…Ҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢж”ҝеәңйңҖиҰҒе°Ҫеҝ«е®Ңе–„е’Ңз»ҶеҢ–ESGдҝЎжҒҜжҠ«йңІи§„еҲҷе’Ңж ҮеҮҶ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҸҗдҫӣеҜ№дјҒдёҡиҗҪе®һESGзӣёе…іи®®йўҳзҡ„жҢҮеҜје’Ңж”ҜжҢҒ�гҖӮгҖӮ�гҖӮ�гҖӮе…¶ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзӨҫдјҡе’ҢдјҒдёҡйңҖиҰҒеӨ§еҠӣдҪңиӮІе…·жңүESGзӣёе…ізҹҘиҜҶе’ҢжүӢиүәзҡ„дәәжүҚ�гҖӮгҖӮ�гҖӮ�гҖӮжңҖеҗҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¬еҸёзҡ„ESGиЎҢдёәйңҖиҺ·еҫ—жІ»зҗҶеұӮе’Ңи‘ЈдәӢдјҡзҡ„йҮҚи§Ҷе’Ңж”ҜжҢҒ�гҖӮгҖӮ�гҖӮ�гҖӮ

дёҠеёӮе…¬еҸёй«ҳз®Ўе’Ңи‘ЈдәӢдјҡйңҖиҰҒеўһејәеҜ№ESGжӣҙж·ұжқЎзҗҶзҡ„жҳҺзЎ®�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…·еӨҮеҸҜжҢҒз»ӯжҖ§еӨҙ脑并зӣёиҜҶйҮҚеӨ§ESGй—®йўҳзҡ„йЈҺйҷ©дёҺжңәзјҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжүҚеҚҺеӨҹиҮӘдёҠиҖҢдёӢең°еј•иө·йҮҚи§Ҷ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд№ҹжүҚеҚҺжӣҙжңүз”Ёең°дёҺжҠ•иө„иҖ…гҖҒиӮЎдёңе’Ңе…¶д»–еҲ©зӣҠзӣёе…іиҖ…зӣёеҗҢ�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ27пјҡе…¬еҸёеңЁе°Ҷ ESG зӣёе…іи®®йўҳзәіе…ҘжҲҳз•ҘеҰ„жғізҡ„еҺҶзЁӢдёӯйҒҮеҲ°зҡ„дё»иҰҒйҡңзўҚ

дёҠеёӮе…¬еҸёжҠ«йңІESGзӣёе…ідҝЎжҒҜзҡ„дё»иҰҒеҝөеӨҙ

еӨ§йғҪеҸ—и®ҝе…¬еҸёжҠ«йңІESGзӣёе…ідҝЎжҒҜзҡ„дё»иҰҒеҝөеӨҙжҳҜжҸҗй«ҳе…¬еҸёе“ҒзүҢзҡ„еЈ°иӘүгҖҒзӨҫдјҡиҙЈд»»гҖҒеўһејәжҠ•иө„иҖ…дҝЎеҝғд»ҘеҸҠеҚҸеҠ©е…¬еҸёиҜҶеҲ«иҮӘиә«жңәзјҳдёҺжҢ‘жҲҳ�гҖӮгҖӮ�гҖӮ�гҖӮе…¶ж¬Ў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҫғйҮҸдё»иҰҒзҡ„еҝөеӨҙеҲ’еҲҶжҳҜж¶ҲиҖ—иҖ…зҡ„еҒҸеҘҪгҖҒйҷҚдҪҺе…¬еҸёиһҚиө„жң¬й’ұгҖҒж”ҝеәңе’Ңе…¶д»–еҲ©зӣҠзӣёе…іиҖ…иҰҒжұӮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»ҘеҸҠжҸҗй«ҳе…¬еҸёиӮЎд»·е’ҢжҠ•иө„иҖ…зҡ„иҰҒжұӮ�гҖӮгҖӮ�гҖӮ�гҖӮиҖҢжқҘиҮӘеҒ•иЎҢзҡ„еҺӢеҠӣиў«дёҠеёӮе…¬еҸёд»ҘдёәжҳҜжңҖдёҚдё»иҰҒзҡ„еҝөеӨҙпјҲеӣҫ28пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

еӣҫ28пјҡе…¬еҸёе…іжіЁгҖҒжҠ•иө„гҖҒжҠ«йңІ ESG зӣёе…ідҝЎжҒҜзҡ„дё»иҰҒеҝөеӨҙ

06

дёӯеӣҪдёҠеёӮе…¬еҸёдҝЎжҒҜйҖҸжҳҺеәҰжҢҮж•°

pgз”өеӯҗжЁЎжӢҹеҷЁ-зҪ—зү№жӣјдҝЎжҒҜе’Ңиө„жәҗеёӮеңәз ”з©¶дёӯеҝғеҲ’еҲҶдәҺ2019е№ҙе’Ң2020е№ҙе®ЈеёғдәҶйҰ–еұҠе’Ң第дәҢеұҠдҝЎжҒҜйҖҸжҳҺеәҰжҢҮж•°�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»Ҡе№ҙжҳҜ第дёүж¬Ўе®Јеёғ�гҖӮгҖӮ�гҖӮ�гҖӮйҖҸжҳҺеәҰжҢҮж•°д№ҹжҳҜеҺҶеұҠж–°иҙўдә§жңҖдҪідёҠеёӮе…¬еҸёиҜ„йҖүзҡ„дё»иҰҒдҫқжҚ®�гҖӮгҖӮ�гҖӮ�гҖӮжҢҮж•°з”ұдё»и§ӮжҢҮж ҮпјҲ60%пјүе’Ңе®ўи§ӮжҢҮж ҮпјҲ40%пјүз»„жҲҗ�гҖӮгҖӮ�гҖӮ�гҖӮдё»и§ӮжҢҮж ҮеҢ…жӢ¬еҜ№еү–жһҗеёҲгҖҒжңәжһ„жҠ•иө„иҖ…гҖҒдёҠеёӮе…¬еҸёи‘Јз§ҳзҡ„и§ҶеҜҹпјҲеҗ„еҚ 16.67%жқғйҮҚпјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»ҘеҸҠи‘Јз§ҳеҜ№дёҠеёӮе…¬еҸёESGе®һи·өзҡ„иҜ„д»·пјҲ10%пјүпјӣпјӣе®ўи§ӮжҢҮж ҮеҢ…жӢ¬иҙўеҠЎдҝЎжҒҜиҙЁйҮҸеү–жһҗпјҲ20%пјүе’ҢзҫҒзі»й—®иҜўзәӘеҪ•пјҲ20%пјү�гҖӮгҖӮ�гҖӮ�гҖӮеҖјеҫ—е…іжіЁзҡ„жҳҜ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд»Ҡе№ҙзү№ж®Ҡеўһж·»дәҶвҖңжғ…еҪўгҖҒзӨҫдјҡе’ҢжІ»зҗҶпјҲESGпјүвҖқзҡ„зӣёе…іжҢҮж Ү�гҖӮгҖӮ�гҖӮ�гҖӮж ·жң¬е…¬еҸёеҢ…жӢ¬2018е№ҙ12жңҲ31ж—ҘеүҚеңЁдёҠдәӨжүҖе’Ңж·ұдәӨжүҖдёҠеёӮзҡ„жүҖжңүе…¬еҸёпјҲдё»жқҝгҖҒдёӯе°ҸжқҝгҖҒеҲӣдёҡжқҝпјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…ұ 3541家�гҖӮгҖӮ�гҖӮ�гҖӮ

жҢҮж•°жҺ’еҗҚеүҚ500е…¬еҸёпјҲTop 500пјүзҡ„е№іеқҮйҖҸжҳҺеәҰжҢҮж•°дёә3.02�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¶дёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйҖҸжҳҺеәҰжҢҮж•°еҫ—еҲҶжңҖй«ҳзҡ„е…¬еҸёдёә4.67�гҖӮгҖӮ�гҖӮ�гҖӮTop 500е…¬еҸёдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҮҢй©ҫ25%зҡ„дјҒдёҡйғҪиҺ·еҫ—дәҶеү–жһҗеёҲе’Ңжңәжһ„жҠ•иө„иҖ…зҡ„жҺЁиҚҗ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҮҢй©ҫ75%иҺ·еҫ—дәҶи‘Јз§ҳзҡ„жҺЁиҚҗ�гҖӮгҖӮ�гҖӮ�гҖӮTop 500е…¬еҸёе№іеқҮESGеҫ—еҲҶдёә2.61�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҮҢй©ҫ50%иҺ·еҫ—дәҶи‘Јз§ҳзҡ„жҺЁиҚҗ�гҖӮгҖӮ�гҖӮ�гҖӮTop 500е…¬еҸёеҫҲе°‘еҸ—еҲ°зҫҒзі»жңәжһ„зҡ„еӨ„еҲҶе’Ңй—®иҜўеҮҪ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе№іеқҮзҫҒзі»й—®иҜўеҫ—еҲҶдёә 3.67�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¶е№іеқҮзӣҲдҪҷиҙЁйҮҸиҜ„еҲҶдёә 4.77�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе…¶дёӯеҮҢй©ҫ 75%зҡ„дјҒдёҡзӣҲдҪҷиҙЁйҮҸеӨ„дәҺжүҖжңүдёҠеёӮе…¬еҸёзҡ„еүҚ40%�гҖӮгҖӮ�гҖӮ�гҖӮ

Top 500е…¬еҸёдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҲ¶йҖ дёҡеҚ з»қеӨ§еӨ§йғҪ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҮҢй©ҫ50%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷдёҺеҲ¶йҖ дёҡе…¬еҸёеҹәж•°еӨ§жңүе…і�гҖӮгҖӮ�гҖӮ�гҖӮйҮ‘иһҚдёҡгҖҒйҮҮзҹҝдёҡгҖҒеҚ«з”ҹдёҺзӨҫдјҡдәӢжғ…гҖҒжҲҝең°е·ҘдёҡгҖҒеҶңжһ—зү§жё”дёҡе’Ңдҝ®е»әдёҡзҡ„е№іеқҮжҢҮж•°еҲҶиҫғй«ҳ�гҖӮгҖӮ�гҖӮ�гҖӮ

Top 500е…¬еҸёдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ55%дёәж°‘иҗҘдјҒдёҡ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе№іеқҮжҢҮж•°еҫ—еҲҶдёә3.00пјӣпјӣ45%дёәеӣҪжңүдјҒдёҡ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе№іеқҮжҢҮж•°еҫ—еҲҶдёә3.05�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢз•Ҙй«ҳдәҺж°‘иҗҘдјҒдёҡ�гҖӮгҖӮ�гҖӮ�гҖӮ

Top 500е…¬еҸёдёӯ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ249家еңЁдёҠдәӨжүҖдёҠеёӮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ262家еңЁж·ұдәӨжүҖдёҠеёӮпјҲз”ұдәҺдҝқеӯҳдёҖдәӣжҢҮж•°еҫ—еҲҶзӣёзӯүзҡ„дјҒдёҡ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢTop 500дјҒдёҡжҖ»ж•°з•Ҙеҫ®еҮҢй©ҫ500пјү�гҖӮгҖӮ�гҖӮ�гҖӮ309家Top 500еңЁдё»жқҝдёҠеёӮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ128家еңЁдёӯе°ҸжқҝдёҠеёӮ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ74家еңЁеҲӣдёҡжқҝдёҠеёӮ�гҖӮгҖӮ�гҖӮ�гҖӮдё»жқҝдёҠеёӮзҡ„дјҒдёҡе№іеқҮжҢҮж•°еҫ—еҲҶиҫғй«ҳ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёә3.05�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёӯе°Ҹжқҝе’ҢеҲӣдёҡжқҝдёҠеёӮе…¬еҸёзҡ„е№іеқҮжҢҮж•°еҫ—еҲҶйқ иҝ‘�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҲ’еҲҶдёә2.97е’Ң2.98�гҖӮгҖӮ�гҖӮ�гҖӮ

д»ҺдёҠеёӮж—¶й—ҙжқҘзңӢ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе№ҙиҪ»зҡ„е…¬еҸёе’ҢдёҠеёӮе№ҙйҷҗиҫғй•ҝзҡ„е…¬еҸёеңЁTop 500еқҮжңүжүҖжј«иЎҚ�гҖӮгҖӮ�гҖӮ�гҖӮTop 500е…¬еҸёе№іеқҮдёҠеёӮе№ҙйҷҗдёә13.2е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢйқһTop 500е…¬еҸёе№іеқҮдёҠеёӮе№ҙйҷҗдёә12.4е№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢз•ҘдҪҺдәҺTop 500е…¬еҸё�гҖӮгҖӮ�гҖӮ�гҖӮ

Top 500е…¬еҸёеңЁеёӮеҖјдёҠиҰҒиҝңеӨ§дәҺе…¶д»–дјҒдёҡ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢе№іеқҮеёӮеҖјиҫҫ891дәҝе…ғ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҖҢе…¶д»–дјҒдёҡе№іеқҮеёӮеҖјдёә104дәҝе…ғ�гҖӮгҖӮ�гҖӮ�гҖӮ

еңЁжҖ»иө„дә§й…¬йҮ‘зҺҮпјҲROAпјүж–№йқў�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢTop 500е…¬еҸёжҜ”е…¶д»–дјҒдёҡжЁӘи·Ё5.3%пјӣпјӣеңЁеҮҖиө„дә§ж”¶зӣҠзҺҮпјҲROEпјүдёҠзҡ„е·®еҲ«жӣҙеӨ§�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢзӣёе·®иҝ‘16%�гҖӮгҖӮ�гҖӮ�гҖӮ

дёәдәҶиҖғеҜҹиө„жәҗеёӮеңәеҜ№й«ҳдҝЎжҒҜиҙЁйҮҸгҖҒй«ҳйҖҸжҳҺеәҰе…¬еҸёзҡ„еӣһжҠҘ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжҲ‘们зӣҳз®—дәҶTop 500е…¬еҸёзҡ„зҙҜз§ҜиӮЎзҘЁеӣһжҠҘзҺҮпјҲжҢүеёӮеҖјеҠ жқғпјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ并дёҺйқһTop 500е…¬еҸёе’ҢдёҠиҜҒжҢҮж•°зҡ„еӣһжҠҘзҺҮдёҫиЎҢдәҶиҫғйҮҸ�гҖӮгҖӮ�гҖӮ�гҖӮжҲ‘们йҖүжӢ©зҡ„зӣҳз®—е‘ЁжңҹжҳҜ2020е№ҙ7жңҲ1ж—ҘиҮі2021е№ҙ3жңҲ31ж—ҘпјҲ2020е№ҙ1вҖ”6жңҲдёәжҢҮж•°з ”еҲ¶жңҹ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢжү«йҷӨеңЁеӨ–пјү�гҖӮгҖӮ�гҖӮ�гҖӮ

2019е№ҙж•ҙе№ҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢдёҠиҜҒжҢҮж•°дёҠж¶ЁдәҶ22.3%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢTop 500е…¬еҸё2019е№ҙзҡ„иӮЎзҘЁеӣһжҠҘзҺҮдёә60.4%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҖҢйқһTop 500е…¬еҸёиӮЎзҘЁеӣһжҠҘзҺҮдёә39.04%�гҖӮгҖӮ�гҖӮ�гҖӮд»Һ2020е№ҙ7жңҲ1ж—ҘеҲ°2021е№ҙ3жңҲ31ж—Ҙ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢTop 500е…¬еҸёзҙҜз§ҜиӮЎзҘЁж”¶зӣҠзҺҮдёә35.7%�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҖҢйқһTop 500е…¬еҸёдёә15.9%�гҖӮгҖӮ�гҖӮ��пјҹпјҹ�пјҹжқү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢTop 500е…¬еҸёзҡ„жҠ•иө„еӣһжҠҘиҝңй«ҳдәҺйқһTop 500е…¬еҸё�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢд№ҹжҳҫи‘—й«ҳдәҺдёҠиҜҒжҢҮж•°зҡ„еӣһжҠҘ�гҖӮгҖӮ�гҖӮ�гҖӮиҝҷиҜҙжҳҺ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢй«ҳдҝЎжҒҜиҙЁйҮҸзҡ„дёҠеёӮе…¬еҸёеңЁиө„жәҗеёӮеңәдёӯдјҡиҺ·еҫ—еӣһжҠҘ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҝҷдёҖз»“и®әдёҺеүҚдёӨе№ҙжҢҮж•°жүҖзӣҳз®—еҮәзҡ„ж•ҲжһңдёҖиҮҙ�гҖӮгҖӮ�гҖӮ�гҖӮ

гҖҠ2021дёӯеӣҪиө„жәҗеёӮеңәдҝЎжҒҜиҙЁйҮҸжҡЁдёҠеёӮе…¬еҸёдҝЎжҒҜйҖҸжҳҺеәҰжҢҮж•°зҷҪзҡ®д№ҰгҖӢеҗҺз»ӯдјҡеңЁвҖңpgз”өеӯҗжЁЎжӢҹеҷЁ-зҪ—зү№жӣјдҝЎжҒҜе’Ңиө„жәҗеёӮеңәз ”з©¶дёӯеҝғвҖқе®ҳж–№зҪ‘з«ҷе®ЈеёғпјҲhttps://guanghua-rotman.work/пјү�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢиҜ·жҢҒз»ӯе…іжіЁпјҒ

еҚўжө·�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁдјҡи®ЎеӯҰж•ҷжҺҲ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢеҠ жӢҝеӨ§еӨҡдјҰеӨҡеӨ§еӯҰзҪ—зү№жӣјжІ»зҗҶеӯҰйҷўйәҰе…Ӣжқ°жЈ®еӣҪйҷ…е•ҶеҠЎи®Іеёӯж•ҷжҺҲе’Ңдјҡи®ЎеӯҰж•ҷжҺҲ�гҖӮгҖӮ�гҖӮ�гҖӮзҫҺеӣҪеҚ—еҠ е·һеӨ§еӯҰе·Ҙе•ҶжІ»зҗҶеҚҡеЈ«�гҖӮгҖӮ�гҖӮ�гҖӮз ”з©¶йўҶеҹҹж¶үеҸҠйқһз»“жһ„ж•°жҚ®еү–жһҗеҸҠеә”з”ЁгҖҒиө„жәҗеёӮеңәзҫҒзі»гҖҒиҜҒеҲёдј°еҖјгҖҒе…¬еҸёжІ»зҗҶе’ҢйҮ‘иһҚеү–жһҗеёҲзӯү�гҖӮгҖӮ�гҖӮ�гҖӮз ”з©¶ж•ҲжһңиҺ·ж–°еҚҺзӨҫгҖҒдёӯеӣҪж—ҘжҠҘгҖҒеҚҺе°”иЎ—ж—ҘжҠҘзӯүжө·еҶ…еӨ–еҗ„еӨ§еӘ’дҪ“е…іжіЁ�пјҢ�пјҢ�пјҢпјҢпјҢ�пјҢ并дёәзҫҒзі»жңәжһ„жҸҗдҫӣеҶіи®®ж”ҜжҢҒ�гҖӮгҖӮ�гҖӮ�гҖӮзҺ°дёәеӣҪйҷ…дјҡи®ЎеӯҰжңҜжңҹеҲҠContemporary Accounting Researchзј–иҫ‘�гҖӮгҖӮ�гҖӮ�гҖӮ

зӣёе…ій“ҫжҺҘпјҡ

жҠҘе‘ҠпҪң 2020дёӯеӣҪиө„жәҗеёӮеңәдҝЎжҒҜиҙЁйҮҸжҡЁдёҠеёӮе…¬еҸёдҝЎжҒҜйҖҸжҳҺеәҰжҢҮж•°зҷҪзҡ®д№Ұ

еҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁ:гҖҠдёӯеӣҪиө„жәҗеёӮеңәдҝЎжҒҜиҙЁйҮҸжҡЁдёҠеёӮе…¬еҸёдҝЎжҒҜйҖҸжҳҺеәҰжҢҮж•°зҷҪзҡ®д№ҰгҖӢе®Јеёғ