2019е№ҙ6жңҲ27ж—ҘпјҢ�пјҢз”ұpgз”өеӯҗжЁЎжӢҹеҷЁжҸҗеҖЎдё»зҗҶзҡ„дёӯеӣҪREITsи®әеқӣпјҲCRFпјүе®ЈеёғйҰ–жңҹжҠҘе‘ҠгҖҠдёӯеӣҪREITsжҢҮж•°д№Ӣе•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи§ҶеҜҹз ”з©¶гҖӢпјҢ�пјҢйҖҡиҝҮжҢүжңҹи°ғз ”пјҢ�пјҢжҺЁеҮәе•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„ҸеёӮеңәдёӯиө„жәҗеҢ–зҺҮпјҲCap RateпјүжҢҮж•°пјҢ�пјҢдёәе°ҶиҰҒеҲ°жқҘзҡ„дёӯеӣҪзүҲе…¬еӢҹREITsпјҢ�пјҢжҸҗдҫӣеә•еұӮзү©дёҡиө„дә§еҗҲзҗҶе®ҡд»·дҫқжҚ®гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

йҰ–жңҹи°ғз ”з”ұеҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁдёӯеӣҪREITs з ”з©¶дёӯеҝғгҖҒдёӯиҒ”еҹәйҮ‘е’Ңж„ҹеҫ·жўҒиЎҢжҸҗдҫӣз ”з©¶еҸҠж•°жҚ®ж”ҜжҢҒпјҢ�пјҢдәҺ2019е№ҙ5жңҲиҮі6жңҲе®ҢжҲҗпјҢ�пјҢж—¶д»ЈзҪ‘з»ңдәҶжқҘиҮӘ40家жө·еҶ…дёҖзәҝдёҚеҠЁдә§жҠ•иө„жңәжһ„зҡ„е…ұи®Ў42д»Ҫй—®еҚ·еҸҚйҰҲ�гҖӮ�гҖӮ�гҖӮ�гҖӮ�пјҢи°ғз ”е·Ҙе…·еқҮдёәжө·еҶ…дёҖзәҝдёҚеҠЁдә§жҠ•иө„жңәжһ„гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

жң¬ж¬Ўи°ғз ”е°Ҷе•ҶдёҡдёҚеҠЁдә§и§„жЁЎи®ҫе®ҡдёәеҶҷеӯ—жҘјгҖҒз§‘з ”еҠһе…¬ / е·ҘдёҡеӣӯгҖҒе•Ҷдёҡйӣ¶е”®пјҲйӣҶдёӯејҸиҙӯзү©дёӯеҝғгҖҒзҷҫиҙ§пјүгҖҒж—…йҰҶгҖҒзү©жөҒеҸҠе…¬еҜ“гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёҖзәҝйғҪдјҡдёәеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һгҖҒж·ұеңіе…ұеӣӣеә§йғҪдјҡ�пјӣ�пјӣ�пјӣж–°дёҖзәҝйғҪдјҡдёәжҲҗйғҪгҖҒжқӯе·һгҖҒиӢҸе·һгҖҒжӯҰжұүгҖҒеӨ©жҙҘгҖҒеҚ—дә¬гҖҒиҘҝе®үе…ұдёғеә§йғҪдјҡ�пјӣ�пјӣ�пјӣдәҢзәҝйғҪдјҡдёәйҷӨдёҖзәҝйғҪдјҡгҖҒж–°дёҖзәҝйғҪдјҡеӨ–пјҢ�пјҢе…¶д»–еҢәеҹҹдёӯеҝғеҸҠз»ҸжөҺ蓬еӢғйғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

и°ғз ”ж•ҲжһңжҳҫзӨә:

в—Ҹ еҸ—и®ҝиҖ…еҜ№е•ҶдёҡдёҚеҠЁдә§жҠ•иө„дёӯзҡ„иө„жәҗеҢ–зҺҮжңүдёҘй…·йҮҸеҢ–зҡ„жқғиЎЎж ҮеҮҶжҲ–жҳҜдҪңдёәйҮҚзӮ№жҖқйҮҸзҡ„еӣ зҙ пјҢ�пјҢиҝҷзӣҙи§ӮдҪ“зҺ°дәҶеңЁеӨ§е®—з”ҹж„ҸеёӮеңәдёӯиө„жәҗеҢ–зҺҮеҸҜд»Ҙзңҹе®һең°дҪ“зҺ°иЎЎе®ҮиҝҗиҗҘ收е…ҘдёҺд»·еҖјд№Ӣй—ҙзҡ„е…ізі»иҖҢиў«жҷ®йҒҚдҪҝз”Ё

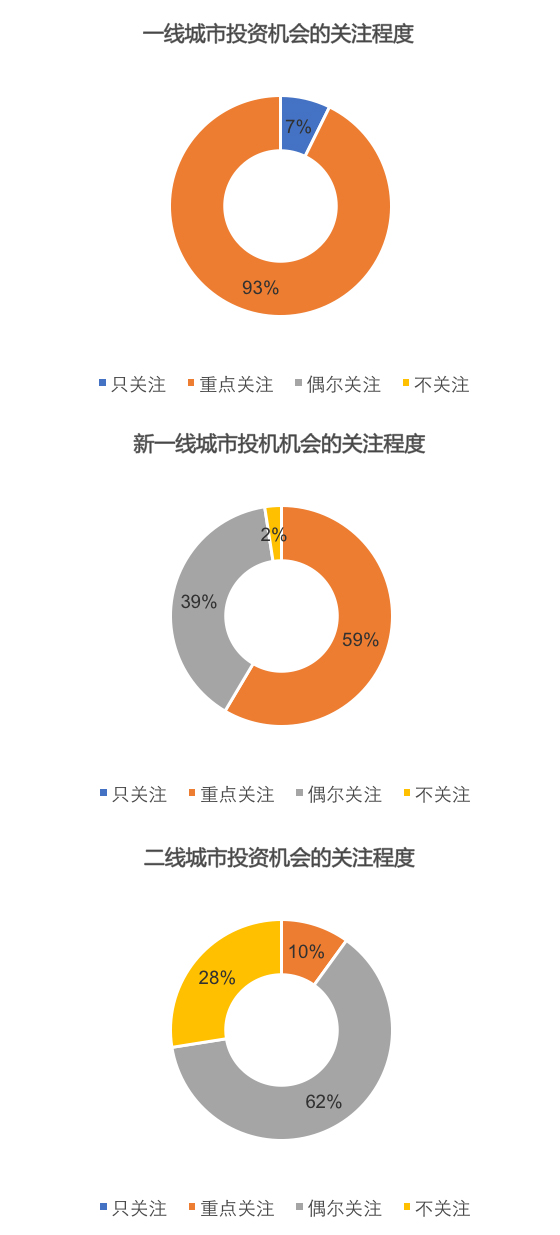

в—Ҹ д»ҺйғҪдјҡзә§еҲ«дёҠеҲ’еҲҶпјҢ�пјҢеҸ—и®ҝиҖ…еҜ№2019е№ҙжҠ•иө„ж—¶жңәзҡ„е…іжіЁеәҰдё»иҰҒйӣҶдёӯдәҺеҢ—гҖҒдёҠгҖҒе№ҝгҖҒж·ұеӣӣдёӘдёҖзәҝйғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮж–°дёҖзәҝйғҪдјҡе•Ҷдёҡзү©дёҡеӣ е…¶е…·жңүз”ҹй•ҝжҖ§иҖҢеҸ—еҲ°дёҖе®ҡзҡ„е…іжіЁеәҰпјҢ�пјҢиҖҢеҸ—и®ҝиҖ…еҜ№дәҢзәҝйғҪдјҡжҠ•иө„ж—¶жңәзӣёеҜ№е®Ўж…Һ

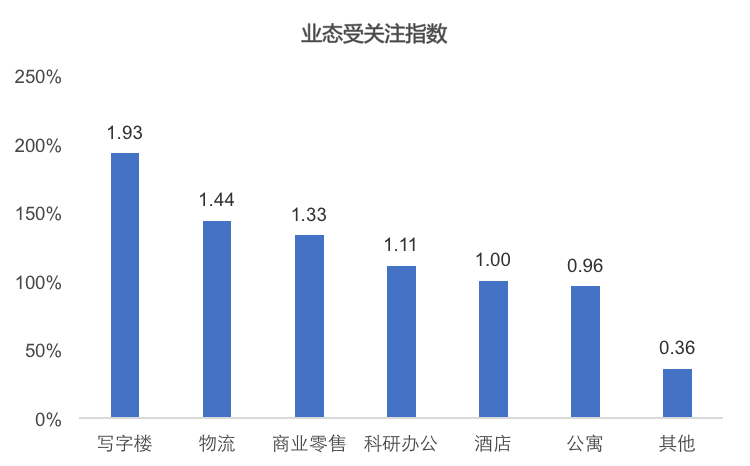

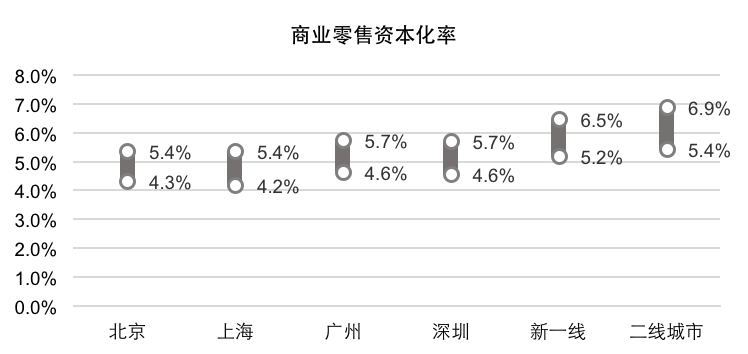

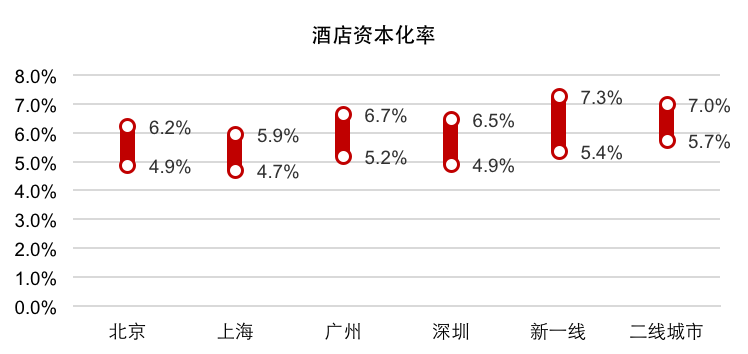

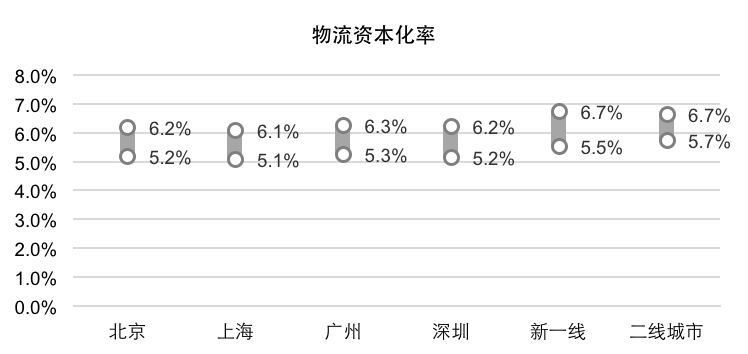

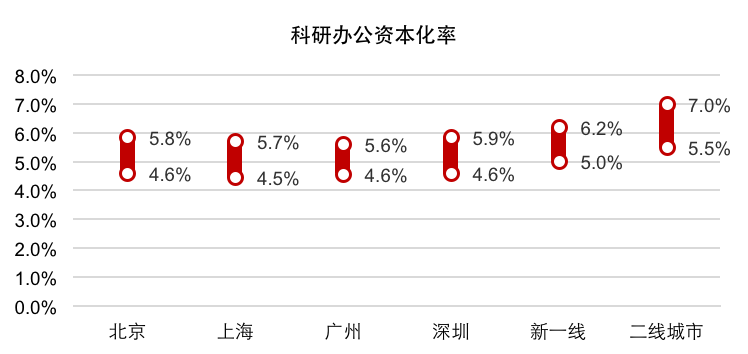

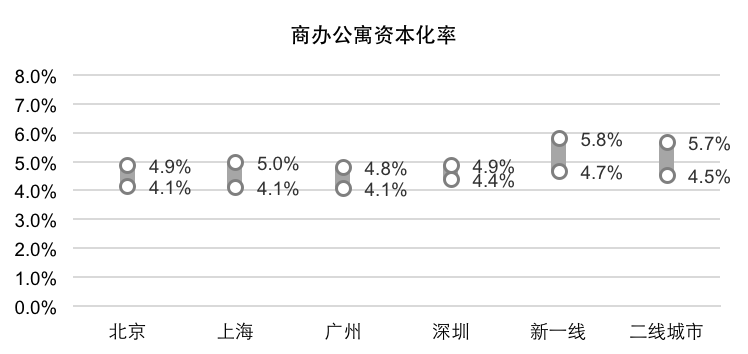

в—Ҹ з”Ізә§еҶҷеӯ—жҘјеҸ—е…іжіЁж°ҙе№іжңҖй«ҳпјҢ�пјҢе…¶дҪҷдҫқж¬Ўдёәзү©жөҒгҖҒе•Ҷдёҡйӣ¶е”®гҖҒз§‘з ”еҠһе…¬гҖҒж—…йҰҶгҖҒе…¬еҜ“

в—Ҹ й’ҲеҜ№е·®еҲ«йғҪдјҡзҡ„з»ҹдёҖдёҡжҖҒзү©дёҡпјҢ�пјҢиө„жәҗеҢ–зҺҮж°ҙе№іж•ҙдҪ“жіӣиө·еҮәдёҺжҠ•иө„е…іжіЁеәҰиҙҹзӣёе…іпјҢ�пјҢеҚіз»ҹдёҖдёҡжҖҒзү©дёҡеңЁи¶ҠеҸ—еҲ°е…іжіЁзҡ„жҠ•иө„йғҪдјҡиө„жәҗеҢ–зҺҮж°ҙе№іи¶ҠдҪҺ

в—Ҹ з”Ізә§еҶҷеӯ—жҘјиө„жәҗеҢ–зҺҮжіӣеӣ з”ұйғҪдјҡзә§еҲ«иҖҢдёӨзә§еҲҶеҢ–пјҢ�пјҢиҖҢзү©жөҒгҖҒе…¬еҜ“еңЁе·®еҲ«йғҪдјҡд№Ӣй—ҙиө„жәҗеҢ–зҺҮе·®еҲ«иҫғе°Ҹ

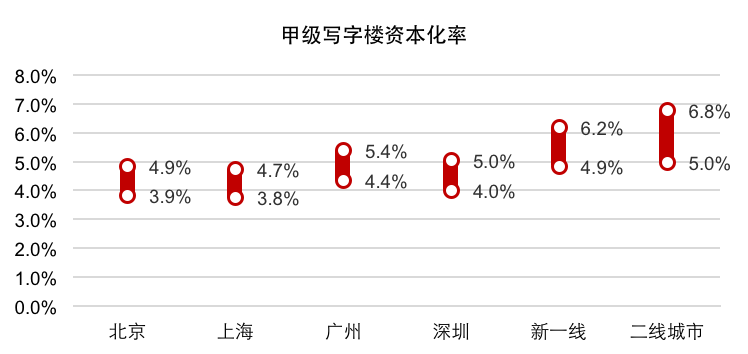

в—Ҹ з”ҹж„ҸйҮҸжңҖжҙ»и·ғзҡ„йғҪдјҡдёәдёҠжө·е’ҢеҢ—дә¬пјҢ�пјҢдёӨең°зҡ„з”Ізә§еҶҷеӯ—жҘјиө„жәҗеҢ–зҺҮдёә3.8%-4.9%пјҢ�пјҢе•Ҷдёҡйӣ¶е”®дёҡжҖҒзҡ„иө„жәҗеҢ–зҺҮжҜ”з”Ізә§еҶҷеӯ—жҘјжЁӘи·ЁзәҰ0.4%пјҢ�пјҢж—…йҰҶжЁӘи·ЁзәҰ1%пјҢ�пјҢзү©жөҒжЁӘи·ЁзәҰ1.3%пјҢ�пјҢз§‘з ”еҠһе…¬жЁӘи·ЁзәҰ0.7%пјҢ�пјҢе…¬еҜ“жЁӘи·ЁзәҰ0.3%

д»ҘдёӢдёәе®Ңж•ҙжҠҘе‘Ҡ:

еүҚ иЁҖ

иҮӘ2014е№ҙвҖңдёӯдҝЎеҗҜиҲӘвҖқејҖеҗҜдәҶдёӯеӣҪзұ» REITs еёӮеңәд»ҘжқҘпјҢ�пјҢжө·еҶ…е•ҶдёҡдёҚеҠЁдә§иө„дә§иҜҒеҲёеҢ–еёӮеңә蓬еӢғз”ҹй•ҝпјҢ�пјҢзұ» REITsгҖҒCMBS дә§е“ҒеңЁдә”е№ҙеҶ…е·Із”ҹй•ҝеҲ°3,000дәҝе…ғеёӮеңә规模пјҢ�пјҢдёәдёҖйғЁеҲҶжҢҒжңүдјҳиҙЁзү©дёҡзҡ„дјҒдёҡжӢ“е®ҪдәҶиһҚиө„жё йҒ“гҖҒд№°йҖҡдәҶвҖңжҠ•иһҚз®ЎйҖҖвҖқзҡ„иЎҢдёҡй—ӯзҺҜпјҢ�пјҢ并еңЁи„ұзҰ»дё»дҪ“еўһдҝЎгҖҒеӮЁжһ¶еҲҠиЎҢгҖҒеҸҜжү©еӢҹеҢ–зӯүж–№йқўе®һзҺ°з«ӢејӮпјҢ�пјҢдёҖзӣҙеҗ‘ж ҮеҮҶ REITs зңӢйҪҗгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёҺжӯӨеҗҢж—¶пјҢ�пјҢзҫҒзі»йғЁеҲҶе’Ңеҗ„еёӮеңәдё»дҪ“зҡ„з ”з©¶дәӢжғ…жӯЈеңЁжҺЁиҝӣпјҢ�пјҢдёӯеӣҪзүҲе…¬еӢҹ REITs жңүжңӣеҸ–еҫ—иҝӣдёҖжӯҘзӘҒз ҙгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еңЁеёӮеңәеҝ«йҖҹз”ҹй•ҝзҡ„еҺҶзЁӢдёӯпјҢ�пјҢжҖҺж ·еҜ№REITsеә•еұӮзү©дёҡиө„дә§дёҫиЎҢеҗҲзҗҶе®ҡд»·жҳҫеҫ—е°ӨдёәиҰҒе®ігҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёҖж–№йқўпјҢ�пјҢиҮӘ 2018 е№ҙиө·жө·еҶ…йҰ–жү№зұ» REITs дә§е“ҒйҷҶз»ӯиҝӣе…ҘйҖҖжқҘз”ұзҪ®жңҹпјҢ�пјҢеёӮеңәеҢ–еӨ„зҗҶиө„дә§еңЁзү№ж®Ҡжғ…еҪўдёӢжҲҗдёәйҖҖеҮәзҡ„дёҖз§Қж–№ејҸпјҢ�пјҢзү©дёҡдј°еҖјиғҪеҗҰеҢ№й…ҚеӨ„зҗҶд»·й’ұеҜ№�пјӣ�пјӣ�пјӣгҒӯи№Іе—ңжӯ»е¬—еҮ¶иғ–йҘ•еә–�пјӣ�пјӣ�пјӣеҸҰдёҖж–№йқўпјҢ�пјҢиҝһзі»еўғеӨ–еёӮеңәеұҘеҺҶпјҢ�пјҢREITsдҪңдёәдёҚеҠЁдә§иӮЎжқғеһӢжҠ•иө„дә§е“ҒпјҢ�пјҢеңЁиҙӯе…ҘжҲ–еҮәе”®зү©дёҡж—¶еқҮеҸӮз…§еёӮеңәж°ҙе№ідёҫиЎҢз”ҹж„ҸпјҢ�пјҢ并зәҰиҜ·з¬¬дёүж–№иҜ„дј°жңәжһ„еҜ№зү©дёҡд»·еҖјгҖҒ收е…Ҙз»„жҲҗгҖҒжң¬й’ұж”ҜеҮәзӯүдёҫиЎҢе®ўи§ӮиҜ„е®ҡпјҢ�пјҢеҗ‘жҠ•иө„дәәзңҹе®һгҖҒе®ўи§Ӯең°жҠ«йңІзү©дёҡдҝЎжҒҜгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еңЁе•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„ҸеёӮеңәдёӯпјҢ�пјҢиө„жәҗеҢ–зҺҮеҸҜд»Ҙзңҹе®һең°еҸҚжҳ зү©дёҡиҝҗиҗҘ收е…ҘдёҺд»·еҖјд№Ӣй—ҙзҡ„е…ізі»пјҢ�пјҢиў«з”ҹж„ҸеҸҢж–№жҷ®йҒҚе…іжіЁпјҢ�пјҢеӣ жӯӨз ”з©¶еӨ§е®—жҲҗдәӨжЎҲдҫӢзҡ„иө„жәҗеҢ–зҺҮеҜ№REITsдёҚеҠЁдә§иө„дә§е®ҡд»·е…·жңүдё»иҰҒж„Ҹд№үгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еҹәдәҺжӯӨпјҢ�пјҢеңЁеҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁдёӯеӣҪ REITs з ”з©¶дёӯеҝғгҖҒдёӯиҒ”еҹәйҮ‘е’Ңж„ҹеҫ·жўҒиЎҢжҸҗдҫӣзҡ„з ”з©¶еҸҠж•°жҚ®ж”ҜжҢҒдёӢпјҢ�пјҢдёӯеӣҪREITsи®әеқӣжҸҗеҖЎвҖңдёӯеӣҪREITsжҢҮж•°д№Ӣе•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи§ҶеҜҹз ”з©¶вҖқпјҢ�пјҢж—ЁеңЁйҖҡеӨӘиҝҮжһҗжө·еҶ…е•ҶдёҡдёҚеҠЁдә§еёӮеңәеҠ е…Ҙжңәжһ„еҜ№е·®еҲ«йғҪдјҡз§Қз§ҚдёҡжҖҒзү©дёҡеңЁеӨ§е®—з”ҹж„ҸеёӮеңәдёӯзҡ„дё“дёҡеҲӨж–ӯпјҢ�пјҢдёәдёӯеӣҪ REITs дёҚеҠЁдә§иө„дә§е®ҡд»·зі»з»ҹзҡ„е»әи®ҫжҸҗдҫӣеҗҲзҗҶзҡ„еҹәеҮҶжҢҮж•°гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

жңҖеҗҺпјҢ�пјҢзңҹжҢҡи°ўи°ўеҠ е…ҘдёӯеӣҪ REITs жҢҮж•°д№Ӣе•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи°ғз ”зҡ„ 40 дҪҷ家жңәжһ„еҸҠиЎҢдёҡ专家пјҢ�пјҢжңҹеҫ…дёҺеҲ—дҪҚеқҡжҢҒжҒ’д№…зӣёеҠ©пјҢ�пјҢй…ҚеҗҲжҺЁеҠЁдёӯеӣҪдёҚеҠЁдә§йҮ‘иһҚиЎҢдёҡзҡ„з ”з©¶гҖҒдәӨжөҒгҖҒ规иҢғдёҺеүҚиҝӣгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

дёӯеӣҪREITsи®әеқӣ

дәҢгҖҮдёҖд№қе№ҙе…ӯжңҲдәҢеҚҒдёғж—Ҙ

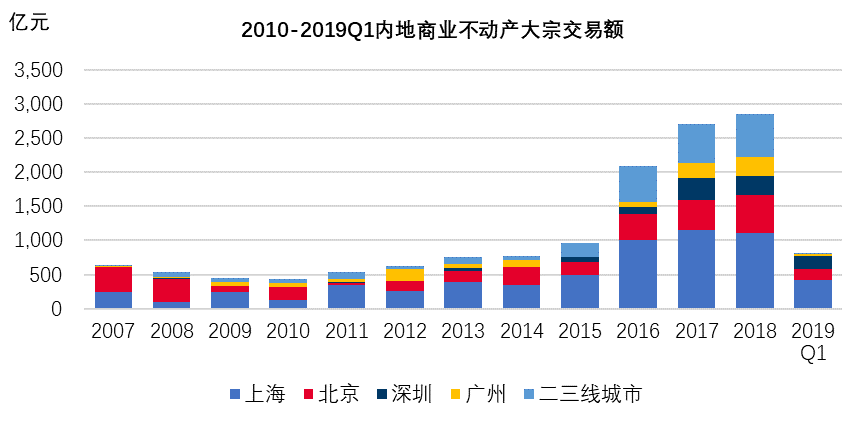

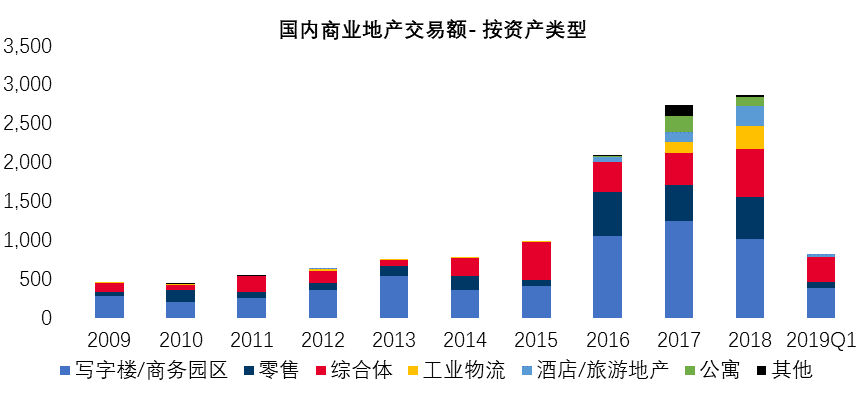

дёӯжө·еҶ…ең°е•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„ҸеёӮеңәжҰӮи§Ҳ

жө·еҶ…е•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„ҸеқҡжҢҒжҙ»и·ғ

ж„ҹеҫ·жўҒиЎҢе®Јеёғзҡ„еӨ§дёӯеҚҺиө„жәҗеёӮеңәжҠҘе‘ҠжҳҫзӨәпјҢ�пјҢиҷҪ然еңЁе·ІеҫҖзҡ„2018е№ҙдёӯжө·еҶ…ең°жҠ•иө„еёӮеңәеҸ—еҲ°еҺ»жқ жқҶеҸҠиө„管新规зӯүдҝЎиҙ·зј©зҹӯж”ҝзӯ–зҡ„еҪұе“ҚпјҢ�пјҢдҪҶе•ҶдёҡдёҚеҠЁдә§еёӮеңәзҡ„з”ҹж„Ҹд»Қ然еқҡжҢҒжҙ»и·ғпјҢ�пјҢ2018е№ҙдёӯжө·еҶ…ең°е•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„Ҹйўқиҫҫ2,960дәҝе…ғдәәж°‘еёҒпјҲзәҰеҗҲ438дәҝзҫҺе…ғпјүпјҢ�пјҢз”ҹж„ҸйҮ‘йўқеҲӣдёӢеҺҶеҸІж–°й«ҳпјҢ�пјҢиҫғ2017е№ҙдёҠеҚҮ9.5%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҗҢж—¶еңЁ2018е№ҙй—ҙжңүиҜёеӨҡдёҖзәҝйғҪдјҡең°ж ҮжҖ§зү©дёҡд№җжҲҗз”ҹж„ҸпјҢ�пјҢиҺ·еҫ—еёӮеңәзһ©зӣ®гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮејәеҠІзҡ„жҠ•иө„йңҖжұӮ延з»ӯиҮі2019е№ҙпјҢ�пјҢеҮӯиҜҒж„ҹеҫ·жўҒиЎҢз»ҹи®Ўж•°жҚ®жҳҫзӨәпјҢ�пјҢ2019 е№ҙдёҖеӯЈеәҰдёӯжө·еҶ…ең°е•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„Ҹйўқй«ҳиҫҫ810дәҝдәәж°‘еёҒпјҲзәҰеҗҲ 120 дәҝзҫҺе…ғпјүпјҢ�пјҢиҫғеҺ»е№ҙеҗҢжңҹдёҠж¶Ё 14.6%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һгҖҒж·ұеңіеӣӣдёӘдёҖзәҝйғҪдјҡдҫқ然жҳҜжҠ•иө„дәәжңҖдёәзңӢйҮҚзҡ„жҠ•иө„зӣ®зҡ„ең°пјҢ�пјҢ2018е№ҙеӨ§е®—з”ҹж„ҸйўқеҗҲи®ЎеҚ еёӮеңәжҖ»йўқзҡ„75%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮе…¶дёӯдёҠжө·2018ж•ҙе№ҙе•ҶдёҡдёҚеҠЁдә§жҖ»з”ҹж„ҸйўқжҠөиҫҫ1,172дәҝе…ғдәәж°‘еёҒпјҢ�пјҢдёҺ2017е№ҙеҹәжң¬жҢҒе№іпјҢ�пјҢиҝһз»ӯ3е№ҙз”ҹж„ҸйўқеҮҢй©ҫ1,000дәҝеӨ§е…іпјҢ�пјҢзүўзүўеҚ жңүеҶ…ең°з”ҹж„ҸжңҖжҙ»и·ғйғҪдјҡз§°е‘јгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҢ—дә¬зҡ„еӨ§е®—з”ҹж„ҸеёӮеңәд№ҹеҚҒеҲҶжҙ»и·ғпјҢ�пјҢ2018е№ҙж•ҙе№ҙз”ҹж„ҸйҮ‘йўқеҗҢжҜ”дёҠж¶Ё 26%пјҢ�пјҢиҫҫдәәж°‘еёҒ560дәҝе…ғпјҢ�пјҢе…¶дёӯ第еӣӣеәҸеәҰй«ҳиҫҫдәәж°‘еёҒ350дәҝе…ғгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ2019е№ҙ第дёҖеӯЈеәҰпјҢ�пјҢдёҖзәҝйғҪдјҡжҠ•иө„з”ҹж„Ҹ继з»ӯеқҡжҢҒдёҠдёҖе№ҙзҒ«зғӯеҪўеҠҝпјҢ�пјҢе…¶дёӯеҢ—дә¬дёҖеӯЈеәҰз”ҹж„ҸйўқеҗҢжҜ”еўһж·»241%пјҢ�пјҢдёҠжө·еҗҢжҜ”еўһж·»88.8%пјҢ�пјҢе№ҝе·һеҗҢжҜ”еўһж·»28.3%пјҢ�пјҢж·ұеңіеҗҢжҜ”еўһж·»163%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮзӣёжҜ”д№ӢдёӢпјҢ�пјҢдәҢдёүзәҝйғҪдјҡз”ҹж„ҸйўқжңүжүҖеӣһиҗҪгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

ж•°жҚ®жіүжәҗпјҡж„ҹеҫ·жўҒиЎҢз ”з©¶йғЁ

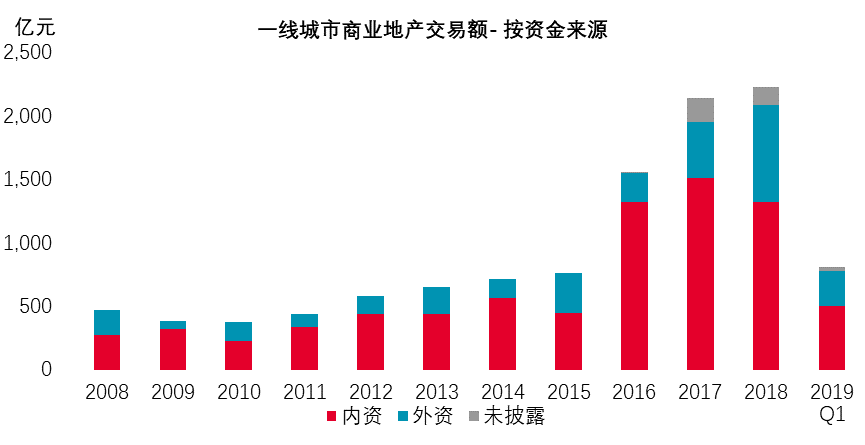

еӨ–иө„жңәжһ„еҠ з ҒдёҖзәҝйғҪдјҡе•ҶдёҡдёҚеҠЁдә§еёӮеңә

2018е№ҙеӨ–иө„жңәжһ„жҠ•иө„жҖ»йўқиҫҫ960дәҝдәәж°‘еёҒпјҲзәҰеҗҲ142дәҝзҫҺйҮ‘пјүпјҢ�пјҢеҚ жҖ»з”ҹж„Ҹйўқзҡ„32%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеңЁең°еҢәйҖүжӢ©дёҠпјҢ�пјҢеӨ–иө„жңәжһ„е°ӨдёәеҒҸеҘҪдёҖзәҝйғҪдјҡпјҢ�пјҢеҚ е…¶еңЁдёӯжө·еҶ…ең°жҠ•иө„жҖ»йўқзәҰ99%пјҢ�пјҢиҫҫ946дәҝдәәж°‘еёҒпјҲзәҰеҗҲ139дәҝзҫҺе…ғпјүпјҢ�пјҢжҠ•иө„йҮ‘йўқиҫғ2017еўһж·»дёҖеҖҚеӨҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеӨ–иө„еҗҢж—¶д№ҹеҚ еҲ°дёҖзәҝйғҪдјҡжҖ»жҠ•иө„йўқпјҲеҶ…иө„е’ҢеӨ–иө„пјүзҡ„45%пјҢ�пјҢжҳҫзқҖй«ҳдәҺ2017е№ҙ25%зҡ„д»ҪйўқгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ2018е№ҙеӨ–иө„жңәжһ„еңЁдёҠжө·е•ҶдёҡдёҚеҠЁдә§еёӮеңәжҠ•иө„дәҶе…ұи®Ў715дәҝе…ғдәәж°‘еёҒпјҢ�пјҢеҗҢжҜ”еўһж·»78%пјҢ�пјҢд»ЈиЎЁжҖ§йЎ№зӣ®еҢ…жӢ¬ж–°еҠ еқЎж”ҝеәңжҠ•иө„е…¬еҸёе’ҢеҮҜеҫ·йӣҶеӣўд»Ҙ198дәҝе…ғзҡ„иө„дә§д»·й’ұиҒ”еҗҲ收иҙӯеҢ—еӨ–ж»©жҳҹжёҜеӣҪйҷ…дёӯеҝғгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеңЁеҢ—дә¬иҝҷдёҖйҖҡеёёеӨ–иө„дёҚжҳ“иҝӣе…Ҙд№Ӣең°пјҢ�пјҢеӨ–иө„жңәжһ„дәҺ2018е№ҙеҚ еҲ°дәҶ30% зҡ„жҠ•иө„д»Ҫйўқ�пјӣ�пјӣ�пјӣеңЁзІӨжёҜжҫіеӨ§ж№ҫеҢәпјҢ�пјҢж·ұеңіе’Ңе№ҝе·һдёӨең°зҡ„еӨ–иө„жҠ•иө„еҚ жҜ”д№ҹй«ҳдәҺеҫҖе№ҙпјҢ�пјҢиҫҫ12%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ2019е№ҙ第дёҖеӯЈеәҰпјҢ�пјҢеӨ–иө„жңәжһ„继з»ӯиө·еҠІж”¶иҙӯдёҖзәҝйғҪдјҡдјҳиҙЁе•ҶдёҡдёҚеҠЁдә§пјҢ�пјҢеңЁиҜҘеӯЈеәҰеӯқйЎәдәҶзәҰ280дәҝе…ғдәәж°‘еёҒзҡ„жҠ•иө„йўқпјҢ�пјҢеҚ дёҖзәҝйғҪдјҡжҖ»жҠ•иө„йўқзҡ„35%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

ж•°жҚ®жіүжәҗпјҡж„ҹеҫ·жўҒиЎҢз ”з©¶йғЁ

еҠһе…¬еҸҠз»јеҗҲдҪ“йЎ№зӣ®еҸ—еҲ°еёӮеңәйқ’зқҗ

еӣһйҰ–2018е№ҙпјҢ�пјҢжңҖеҸ—жҠ•иө„иҖ…йқ’зқҗзҡ„иө„дә§з§ҚеҲ«дёәеҶҷеӯ—жҘје’Ңе•ҶеҠЎеӣӯеҢәзү©дёҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеӨ§еһӢз»јеҗҲдҪ“йЎ№зӣ®гҖҒзү©жөҒе’Ңж—…йҰҶиө„дә§зҡ„жҠ•иө„д»Ҫйўқд№ҹеңЁйҖҗжӯҘеҠ еӨ§гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеңЁж··йҖӮз”ЁйҖ”зҡ„з»јеҗҲдҪ“йЎ№зӣ®дёӯпјҢ�пјҢеҶҷеӯ—жҘје’Ңйӣ¶е”®зү©дёҡзҡ„з»„еҗҲжңҖеҸ—жҠ•иө„иҖ…еҒҸе№ёпјҢ�пјҢеҢ…жӢ¬пјҡеҮҜеҫ·йӣҶеӣўдёҺж–°еҠ еқЎж”ҝеәңжҠ•иө„е…¬еҸёиҒ”еҗҲд»Ҙ198дәҝдәәж°‘еёҒ收иҙӯдёҠжө·жҳҹжёҜеӣҪйҷ…дёӯеҝғйЎ№зӣ®пјҢ�пјҢй»‘зҹід»Ҙ82.5дәҝдәәж°‘еёҒ收иҙӯж–°еҠ еқЎдё°ж ‘йӣҶеӣўзҡ„дёҠжө·жҖЎдё°еҹҺеҸҠзӣёйӮ»еҠһе…¬еӨ§жҘјгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

2019е№ҙ第дёҖеӯЈеәҰпјҢ�пјҢеҶҷеӯ—жҘје’Ңе•ҶеҠЎеӣӯеҢәзү©дёҡжҢҒз»ӯжҲҗдёәжңҖеҸ—жҺҘеҫ…иө„дә§з§ҚеҲ«пјҢ�пјҢеҚ жҖ»жҠ•иө„йўқзҡ„47% (дёҚеҢ…жӢ¬з»јеҗҲдҪ“)гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮз»јеҗҲдҪ“зү©дёҡзҡ„жҠ•иө„жҳҫзқҖеўһж·»пјҢ�пјҢеҚ жҖ»жҠ•иө„йўқзҡ„39%пјҢ�пјҢдё»иҰҒд»ҘеҶҷеӯ—жҘје’Ңйӣ¶е”®дёәз»„еҗҲпјҢ�пјҢеҢ…жӢ¬еҚҡжһ«иө„жәҗйў„д»Ҙ105.7дәҝ收иҙӯз»ҝең°й»„жөҰж»ЁжұҹйЎ№зӣ®пјҢ�пјҢд»ҘеҸҠиҘҝеІёејҖеҸ‘йӣҶеӣўд»Ҙ52.5дәҝеӣһиҙӯдёҠжө·жўҰдёӯеҝғгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

ж•°жҚ®жіүжәҗпјҡж„ҹеҫ·жўҒиЎҢз ”з©¶йғЁ

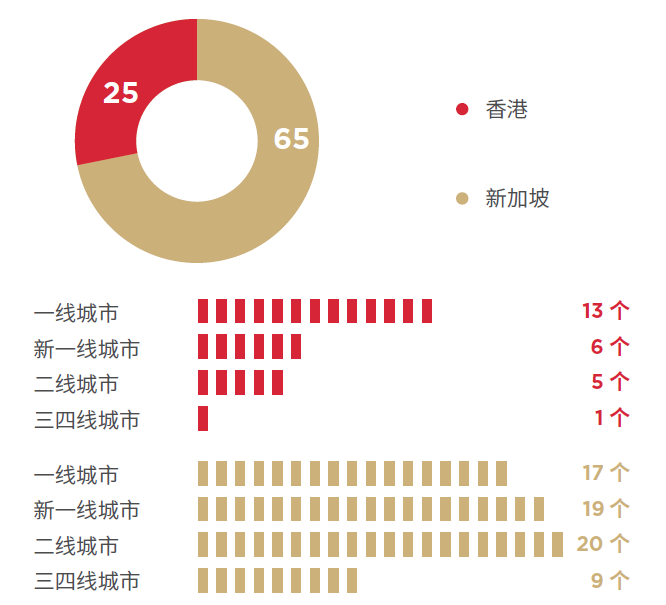

йҳ»жӯў2019е№ҙ6жңҲпјҢ�пјҢйҰҷжёҜгҖҒж–°еҠ еқЎе…ұжңү15ж”ҜREITsжҢҒжңүдҪҚдәҺдёӯжө·еҶ…ең°зҡ„зү©дёҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮе…¶дёӯж–°еҠ еқЎ 10ж”ҜпјҢ�пјҢеҚ ж–°еҠ еқЎз”ҹж„ҸжүҖжүҖжңүдёҠеёӮREITsж•°зӣ®зҡ„23%пјҢ�пјҢйҰҷжёҜ5ж”ҜпјҢ�пјҢеҢ…жӢ¬жұҮиҙӨе·ҘдёҡдҝЎжүҳгҖҒејҖе…ғе·ҘдёҡжҠ•иө„дҝЎжүҳеҹәйҮ‘гҖҒжҳҘжіүе·ҘдёҡдҝЎжүҳгҖҒйўҶеұ•жҲҝең°дә§жҠ•иө„дҝЎжүҳеҹәйҮ‘еҸҠи¶Ҡз§ҖжҲҝең°дә§жҠ•иө„дҝЎжүҳеҹәйҮ‘пјҢ�пјҢеҚ йҰҷжёҜиҒ”дәӨжүҖжүҖжңүдёҠеёӮREITsж•°зӣ®зҡ„50%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

зҺ°еңЁйҰҷжёҜгҖҒж–°еҠ еқЎдёҠеёӮREITs е…ұжҢҒжңү90 еӨ„дҪҚдәҺдёӯжө·еҶ…ең°зҡ„е•ҶдёҡдёҚеҠЁдә§йЎ№зӣ®пјҢ�пјҢе…¶дёӯдёҖзәҝйғҪдјҡеҸҠж–°дёҖзәҝйғҪдјҡ*зҡ„зү©дёҡж•°зӣ®еҲ’еҲҶеҚ еҲ°дәҶ33.3%дёҺ27.8%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеңЁе·ІеҫҖдёӨе№ҙеҶ…пјҢ�пјҢйҰҷжёҜгҖҒж–°еҠ еқЎдёҠеёӮREITsеңЁдёӯжө·еҶ…ең°е•ҶдёҡдёҚеҠЁдә§з”ҹж„Ҹжҙ»еҠЁеҚҒеҲҶжҙ»и·ғпјҢ�пјҢе…ұзҲҶеҸ‘20 笔еӨ§е®—з”ҹж„ҸпјҢ�пјҢж¶үеҸҠ34 еӨ„зү©дёҡиө„дә§пјҢ�пјҢе…¶дёӯ收иҙӯзү©дёҡ25еӨ„пјҢ�пјҢеҮәе”®9еӨ„гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮе…ідәҺдёӯжө·еҶ…ең°зү©дёҡжҢҒжңүйҮҸзҡ„еўһж·»д»ҺдёҖе®ҡж°ҙе№ідёҠдҪ“зҺ°дәҶдёӨең°REITsеҜ№иө„дә§жңӘжқҘеўһж·»жҖ§зҡ„иө·еҠІйў„жңҹгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

йҰҷжёҜгҖҒж–°еҠ еқЎдёҠеёӮREITsжүҖжҢҒдҪҚдәҺдёӯжө·еҶ…ең°зҡ„зү©дёҡж•°зӣ®еҸҠжј«иЎҚ

ж•°жҚ®жіүжәҗпјҡж„ҹеҫ·жўҒиЎҢдј°д»·йғЁ

* дёҖзәҝйғҪдјҡпјҡеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һгҖҒж·ұеңі

* ж–°дёҖзәҝйғҪдјҡпјҡжҲҗйғҪгҖҒжқӯе·һгҖҒиӢҸе·һгҖҒжӯҰжұүгҖҒеӨ©жҙҘгҖҒеҚ—дә¬гҖҒиҘҝе®ү

* дәҢзәҝйғҪдјҡпјҡйҷӨдёҖзәҝйғҪдјҡгҖҒж–°дёҖзәҝйғҪдјҡеӨ–пјҢ�пјҢе…¶д»–еҢәеҹҹдёӯеҝғеҸҠз»ҸжөҺ蓬еӢғйғҪдјҡ

* дёүеӣӣзәҝйғҪдјҡпјҡйҷӨдёҖзәҝгҖҒж–°дёҖзәҝгҖҒдәҢзәҝйғҪдјҡд»ҘеӨ–зҡ„йғҪдјҡ

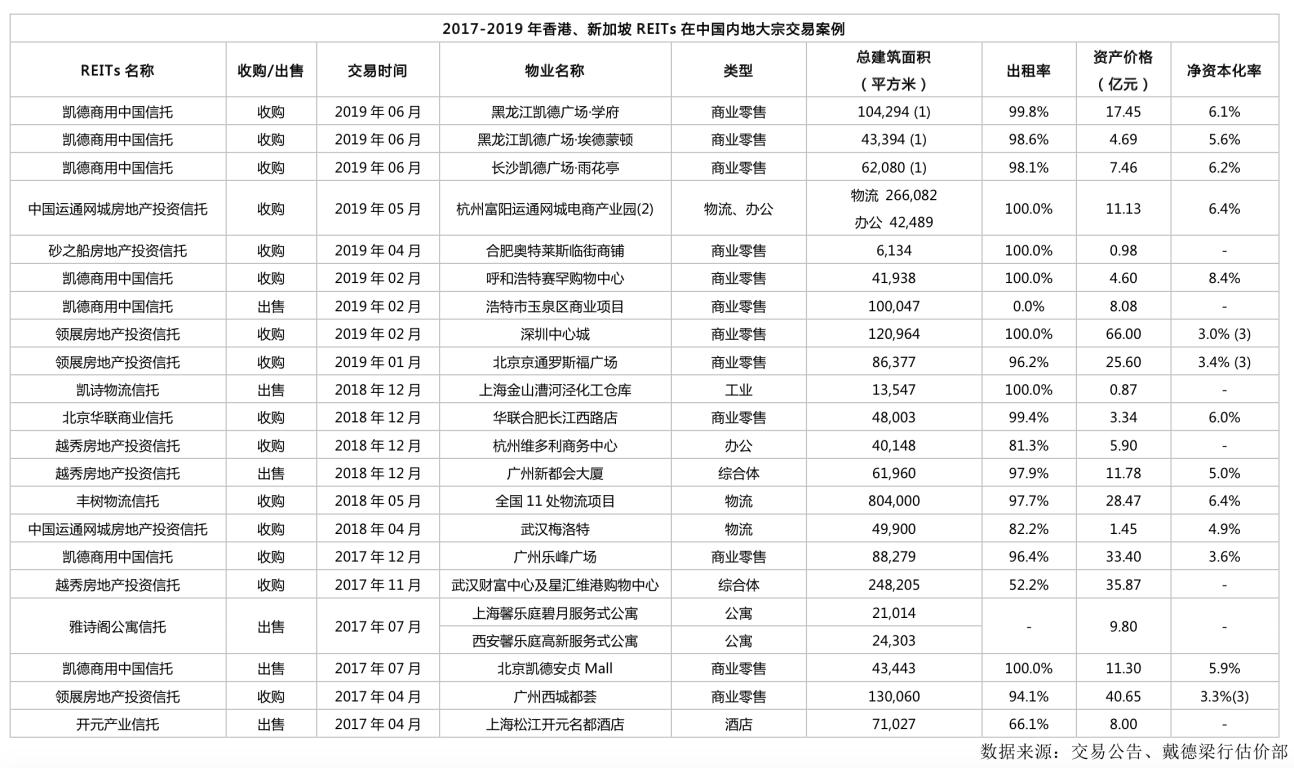

еҶҷеӯ—жҘјеҸҠйӣ¶е”®дёҡжҖҒREITsеӨ§е®—з”ҹж„ҸжЎҲдҫӢ

еҮҜеҫ·е•Ҷз”ЁдёӯеӣҪдҝЎжүҳеҹәйҮ‘пјҲд»ҘдёӢз®Җз§°еҮҜеҫ·е•Ҷз”ЁдёӯеӣҪпјүжҳҜ第дёҖж”ҜеңЁж–°еҠ еқЎдёҠеёӮзҡ„дё“жіЁдәҺдёӯеӣҪйӣ¶е”®зү©дёҡзҡ„жҲҝең°дә§жҠ•иө„дҝЎжүҳеҹәйҮ‘гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮжөҡжөҡ�пјҹ�пјҹпјҹеҫӢйҖғејҘжі„и°қж·№2е№ҙеҶ…з”ҹж„Ҹжҙ»еҠЁеҚҒеҲҶжҙ»и·ғпјҢ�пјҢе…ұ收иҙӯ5еӨ„并еӨ„зҗҶ2еӨ„зү©дёҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮд»Һ收иҙӯзү©дёҡзҡ„зү№еҫҒжқҘзңӢпјҢ�пјҢеҮҜеҫ·е•Ҷз”ЁдёӯеӣҪжңүжҳҺзЎ®зҡ„жҠ•иө„жҲҳз•ҘпјҢ�пјҢеҚіж”¶иҙӯе…·жңүдёҖе®ҡдҪ“йҮҸзҡ„йЎ№зӣ®е№¶е°Өе…¶зңӢйҮҚзү©дёҡеңЁжңӘжқҘзҡ„з”ҹй•ҝжҖ§гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ2019е№ҙ2жңҲеҮҜеҫ·е•Ҷз”ЁдёӯеӣҪйҖҡиҝҮеҮәе”®дҪҚдәҺе‘је’Ңжө©зү№е·ІиҝҗиҗҘ10е№ҙзҡ„еҮҜеҫ·иөӣзҪ•MALL并收иҙӯд»…дёҖиЎ—д№Ӣйҡ”зҡ„е‘је’Ңжө©зү№еёӮзҺүжіүеҢәе•ҶдёҡйЎ№зӣ®е®һзҺ°дәҶиө„дә§з»„еҗҲзҡ„еҚҮзә§пјҢ�пјҢж–°иҙӯе…Ҙзҡ„зҺүжіүйЎ№зӣ®йқўз§Ҝжү©еӨ§дёҖеҖҚпјҢ�пјҢе…·жңүең°й“ҒдёҠзӣ–е’Ңе‘Ёиҫ№з»јеҗҲдёҡжҖҒеёҰжқҘе®ўжөҒеўһж·»йў„жңҹзҡ„зү№зӮ№пјҢ�пјҢе°ҶдёәйЎ№зӣ®жіЁе…ҘжӣҙеӨ§зҡ„иө„дә§еҚҮеҖјжҪңеҠӣгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮжөҡжөҡ�пјҹ�пјҹпјҹеҫӢйҖғејҘжі„ж·јзү§зЎӘж·®ПҲд»Җжң¬в”ҢиҲұжҳҠaйҳ“�гҖӮ�гҖӮ�гҖӮ�гҖӮ�пјҢдҝ®е»әйқўз§Ҝ4.3дёҮе№іж–№зұігҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҮәе”®иҜҘйЎ№зӣ®зҡ„еҺҹеӣ д№ӢдёҖеңЁдәҺиҜҘйЎ№зӣ®е·Іж•ҙз§ҹз»ҷдәҶз®ҖеҚ•з§ҹжҲ·пјҢ�пјҢжңӘжқҘз§ҹйҮ‘收зӣҠе·Іиў«жҒ’д№…йҷҗзҡ„з§ҹиөҒжқЎзәҰй”Ғе®ҡпјҢ�пјҢзү©дёҡйҖҡиҝҮи°ғи§Јз§ҹйҮ‘иҝӣиҖҢжҸҗй«ҳд»·еҖјзҡ„з©әй—ҙжңүйҷҗгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

йўҶеұ•жҲҝең°дә§жҠ•иө„дҝЎжүҳеҹәйҮ‘пјҲд»ҘдёӢз®Җз§°йўҶеұ•пјүдәҺ2005е№ҙеңЁйҰҷжёҜд№җжҲҗдёҠеёӮпјҢ�пјҢ并е®Ңе…Ёз”ұз§Ғдәәе’Ңжңәжһ„жҠ•иө„иҖ…жҢҒжңүпјҢ�пјҢе…¬дј—жҢҒиӮЎйҮҸиҫҫ100%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮйўҶеұ•иҮӘIPOдёҠеёӮд»ҘжқҘе·ІжңүеҚҒдҪҷе№ҙзҡ„еҺҶеҸІпјҢ�пјҢеңЁ2017-2018е№ҙй—ҙйҖҡиҝҮ2笔иө„дә§еҢ…еӨ§е®—з”ҹж„ҸпјҢ�пјҢеҮәе”®е…ұи®Ў29еӨ„дҪҚдәҺйҰҷжёҜзҡ„е•Ҷдёҡйӣ¶е”®йЎ№зӣ®пјҢ�пјҢжҖ»жҲҗдәӨйҮ‘йўқиҫҫ350дәҝжёҜеёҒгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮйўҶеұ•еңЁеҶ…ең°ең°еҢәжңүжҳҺзЎ®зҡ„收иҙӯжҲҳз•ҘпјҢ�пјҢдё“жіЁдәҺдёҖзәҝйғҪдјҡз„ҰзӮ№еҢәдҪҚзҡ„йӣ¶е”®еҸҠз”Ізә§еҶҷеӯ—жҘјйЎ№зӣ®гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҸ—зӣҠдәҺйҰҷжёҜиө„дә§еҢ…з”ҹж„ҸдёӯиҺ·еҫ—зҡ„е·Ёйўқ收зӣҠпјҢ�пјҢйўҶеұ•дәҺ2019е№ҙеңЁдёӯжө·еҶ…ең°йў‘д»Қи„ұжүӢпјҢ�пјҢеҲ’еҲҶиҖ—иө„66.0дәҝе…ғгҖҒ25.6дәҝе…ғ收иҙӯдҪҚдәҺж·ұеңіз„ҰзӮ№еҢәзҡ„дёӯеҝғеҹҺе•ҶдёҡйЎ№зӣ®дёҺдҪҚдәҺеҢ—дә¬еүҜдёӯеҝғйҖҡе·һзҡ„дә¬йҖҡзҪ—ж–ҜзҰҸе№ҝеңә�гҖӮ�гҖӮ�гҖӮ�гҖӮ�пјҢиҮіжӯӨеңЁ2015е№ҙйҰ–ж¬Ўиҝӣе…Ҙдёӯжө·еҶ…ең°д№ӢеҗҺпјҢ�пјҢеҶ…ең°е•ҶдёҡдёҚеҠЁдә§йЎ№зӣ®е·Іеўһж·»иҮі5еӨ„пјҢ�пјҢдё”еқҮдҪҚдәҺдёҖзәҝйғҪдјҡз„ҰзӮ№еҢәдҪҚгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

ж—…йҰҶе’Ңе…¬еҜ“дёҡжҖҒREITsеӨ§е®—з”ҹж„ҸжЎҲдҫӢ

йӣ…иҜ—йҳҒе…¬еҜ“дҝЎжүҳпјҲд»ҘдёӢз®Җз§°йӣ…иҜ—йҳҒдҝЎжүҳпјүжҳҜеӨ©дёӢдёҠ第дёҖж”ҜжіӣдәҡжҙІжңҚеҠЎе…¬еҜ“дҝЎжүҳеҹәйҮ‘пјҢ�пјҢиө„дә§з»„еҗҲз¬јзҪ©7дёӘдәҡжҙІеӣҪ家гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдәҺ2017е№ҙ7жңҲйӣ…иҜ—йҳҒдҝЎжүҳе°ҶдҪҚдәҺдёҠжө·еҸҠиҘҝе®үзҡ„йҰЁд№җеәӯжңҚеҠЎејҸе…¬еҜ“жү“еҢ…еҮәе”®пјҢ�пјҢз”ҹж„Ҹд»·й’ұе…ұи®Ў9.8дәҝе…ғпјҢ�пјҢе…¶дёӯдёҠжө·зү©дёҡдёә70е№ҙдә§жқғйЎ№зӣ®гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮиҷҪ然еңЁз”ҹж„Ҹ时并жңӘеҜ№еҮҖ收е…ҘдёҫиЎҢжҠ«йңІпјҢ�пјҢдҪҶз”ҹж„ҸеҚ•д»·еҸҠжҜҸжҲҝеҚ•д»·е…·жңүдёҖе®ҡзҡ„еҸӮиҖғж„Ҹд№үгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҗҢдёәжңҚеҠЎејҸе…¬еҜ“пјҢ�пјҢеңҹең°жҖ§еӯҗеҸҠдә§жқғе№ҙйҷҗзҡ„е·®еҲ«еҜ№зү©дёҡзҡ„д»·еҖјжңүиҫғеӨ§еҪұе“ҚпјҢ�пјҢ70е№ҙдә§жқғдё”е…·еӨҮеҸҜж•Је”®жқЎд»¶зҡ„е…¬еҜ“зү©дёҡеңЁеёӮеңәдёӯзҡ„жөҒеҠЁжҖ§жҳҫзқҖеҘҪдәҺе•ҶеҠһдә§жқғзү©дёҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҖјеҫ—жіЁйҮҚзҡ„жҳҜпјҢ�пјҢжң¬ж¬Ўз”ҹж„Ҹдёӯзҡ„买家еңЁж”¶иҙӯе®ҢжҲҗеҗҺд»ҘдёҠжө·йҰЁд№җеәӯзў§дә‘жңҚеҠЎе…¬еҜ“дёәеә•еұӮиө„дә§еҲҠиЎҢдәҶжө·еҶ…з§ҹиөҒдҪҸжҲҝзұ»REITsдә§е“ҒгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

ж—…йҰҶж–№йқўпјҢ�пјҢи…ҫйЈһж—…йҰҶдҝЎжүҳдәҺ2018е№ҙ1жңҲд»ҘеҜ№д»· 11.8 дәҝе…ғдәәж°‘еёҒеҗ‘TPGеҸҠеҚҺдҪҸж—…йҰҶйӣҶеӣўиҒ”еҗҲдҪ“еҮәе”®дәҶдҪҚдәҺеҢ—дә¬з„ҰзӮ№ең°еҢәзҡ„дёүе…ғжЎҘиҜәеҜҢзү№еҸҠе®ңеҝ…жҖқж—…йҰҶпјҢ�пјҢеҶ…ең°иө„дә§жё…з©әгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

зү©жөҒдёҡжҖҒREITsеӨ§е®—з”ҹж„ҸжЎҲдҫӢ

дё°ж ‘зү©жөҒдҝЎжүҳдәҺ2018е№ҙеңЁдёӯжө·еҶ…ең°ж”¶иҙӯжқҘиҮӘе…іиҒ”ж–№зҡ„11еӨ„зү©жөҒиө„дә§еҢ…йЎ№зӣ®пјҢ�пјҢе…¶дёӯеҚҺеҢ—1еӨ„гҖҒеҚҺдёң6еӨ„гҖҒдёӯиҘҝйғЁ4еӨ„пјҢ�пјҢзү©дёҡеқҮжј«иЎҚдәҺдәҢзәҝйғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮзү©дёҡиө„дә§еҢ…з”ҹж„Ҹзҡ„ж•ҙдҪ“еҮҖиө„жәҗеҢ–зҺҮдёә 6.4%пјҢ�пјҢдёҖе®ҡж°ҙе№ідҪ“зҺ°дәҶжҠ•иө„дәәеҜ№дәҢзәҝйғҪдјҡзү©жөҒиө„дә§зҡ„жҠ•иө„еӣһжҠҘиҰҒжұӮгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

дёӯеӣҪиҝҗйҖҡзҪ‘еҹҺжҲҝең°дә§жҠ•иө„дҝЎжүҳдәҺ2018е№ҙ收иҙӯ1еӨ„дҪҚдәҺжӯҰжұүзҡ„зү©жөҒзү©дёҡпјҢ�пјҢжң¬ж¬Ўз”ҹж„ҸдёӯеҮҖиө„жәҗеҢ–зҺҮдёә4.9%пјҢ�пјҢйҖҡиҝҮжһңзңҹиө„ж–ҷеҸҜд»Ҙеҫ—еҮәжң¬ж¬Ўж”¶иҙӯиө„жәҗеҢ–зҺҮж°ҙе№іиҫғдҪҺзҡ„еҺҹеӣ дё»иҰҒдёәпјҡ1.иҜҘзү©дёҡдәҺ2017е№ҙе®Ңе·ҘпјҢ�пјҢйҰ–ж¬Ўз§ҹиөҒжқЎзәҰжүҖзәҰе®ҡзҡ„з§ҹйҮ‘ж°ҙе№іиҫғдҪҺпјҢ�пјҢйў„и®Ўз§ҹзәҰи°ғи§ЈеҗҺз§ҹйҮ‘е°ҶеӨ§е№…жҸҗеҚҮ�пјӣ�пјӣ�пјӣ2. иҜҘзү©дёҡдёәз”өе•Ҷзү©жөҒиө„дә§пјҢ�пјҢдё”дҪҚдәҺдәӨйҖҡжһўзәҪйғҪдјҡжӯҰжұүпјҢ�пјҢдёәзЁҖзјәзҡ„жҠ•иө„ж—¶жңәгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮз»јеҗҲжқҘзңӢпјҢ�пјҢеңЁз”өе•ҶеҜ№зү©жөҒд»“еӮЁејәеҠІзҡ„йңҖжұӮеҸ‘еҠЁдёӢпјҢ�пјҢиҜҘзү©дёҡеңЁжңӘжқҘе…·жңүиҫғеӨ§еҚҮеҖјз©әй—ҙгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

1пјү е•ҶдёҡйғЁеҲҶдҝ®е»әйқўз§ҜпјҢ�пјҢз”ҹж„ҸйҖҡе‘ҠжңӘжҠ«йңІиҪҰдҪҚйғЁеҲҶйқўз§Ҝ

2пјү жң¬ж¬Ўз”ҹж„Ҹе°ҡжңӘдәӨеүІе®ҢжҲҗ

3пјү з”ҹж„ҸйҖҡе‘Ҡд»…жҠ«йңІзү©дёҡиҝҗиҗҘжҜӣ收е…ҘпјҢ�пјҢеҮҖ收зӣҠеҮӯиҜҒзү©дёҡеҮҖ收зӣҠ / жҜӣ收е…ҘжҜ”дҫӢзҡ„еұҘеҺҶеҖјжҺЁз®—еҫ—еҮә

е•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи°ғз ”еҹәжң¬жҖқз»Әд»Ӣз»Қ

еңЁжө·еҶ…REITsеёӮеңәиҝӣдёҖжӯҘиҝҪжұӮз”ҹй•ҝдёҺзӘҒз ҙзҡ„еҺҶзЁӢдёӯпјҢ�пјҢжҖҺж ·еҜ№REITsеә•еұӮзү©дёҡиө„дә§дёҫиЎҢеҗҲзҗҶе®ҡд»·зҡ„й—®йўҳж—ҘжёҗеҮёжҳҫгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёҖж–№йқўпјҢ�пјҢиҮӘ2018е№ҙиө·жө·еҶ…йҰ–жү№зұ» REITs дә§е“ҒйҷҶз»ӯиҝӣе…ҘйҖҖжқҘз”ұзҪ®жңҹпјҢ�пјҢеёӮеңәеҢ–еӨ„зҗҶиө„дә§еңЁзү№ж®Ҡжғ…еҪўдёӢжҲҗдёәйҖҖеҮәзҡ„дёҖз§Қж–№ејҸпјҢ�пјҢзү©дёҡдј°еҖјиғҪеҗҰеҢ№й…ҚеӨ„зҗҶд»·й’ұеҜ№�пјӣ�пјӣ�пјӣгҒӯи№Іе—ңжӯ»е¬—еҮ¶иғ–йҘ•еә–�пјӣ�пјӣ�пјӣеҸҰдёҖж–№йқўпјҢ�пјҢиҝһзі»еўғеӨ–ж ҮеҮҶеёӮеңәеұҘеҺҶпјҢ�пјҢREITsдҪңдёәдёҚеҠЁдә§иӮЎжқғеһӢжҠ•иө„дә§е“ҒпјҢ�пјҢеңЁиҙӯе…ҘжҲ–еҮәе”®зү©дёҡж—¶еқҮеҸӮз…§еёӮеңәж°ҙе№ідёҫиЎҢз”ҹж„ҸпјҢ�пјҢ并зәҰиҜ·з¬¬дёүж–№иҜ„дј°жңәжһ„еҜ№зү©дёҡд»·еҖјгҖҒ收е…Ҙз»„жҲҗгҖҒжң¬й’ұж”ҜеҮәзӯүдёҫиЎҢе®ўи§ӮиҜ„е®ҡпјҢ�пјҢеҗ‘жҠ•иө„дәәзңҹе®һгҖҒе®ўи§Ӯең°жҠ«йңІзү©дёҡдҝЎжҒҜгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еңЁе•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„ҸеёӮеңәдёӯпјҢ�пјҢиө„жәҗеҢ–зҺҮпјҲCap Rateпјүзңҹе®һең°дҪ“зҺ°зү©дёҡиҝҗиҗҘеҮҖ收е…ҘдёҺд»·еҖјд№Ӣй—ҙзҡ„е…ізі»пјҢ�пјҢе®ўи§ӮжқғиЎЎдәҶжҠ•иө„иҖ…е…ідәҺз§ҹйҮ‘收зӣҠеӣһжҠҘзҡ„иҰҒжұӮпјҢ�пјҢеӣ жӯӨеҸӮиҖғеӨ§е®—з”ҹж„ҸжЎҲдҫӢзҡ„иө„жәҗеҢ–зҺҮеҜ№е•ҶдёҡдёҚеҠЁдә§иө„дә§е®ҡд»·е…·жңүдё»иҰҒж„Ҹд№үгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ然иҖҢпјҢ�пјҢжө·еҶ…е•ҶдёҡдёҚеҠЁдә§з”ҹж„ҸдҝЎжҒҜзҡ„жһңзңҹиҺ·еҸ–йҖ”еҫ„жңүйҷҗпјҢ�пјҢйҷӨдёҠеёӮе…¬еҸёгҖҒеӣҪжңүдјҒдёҡеҸҠ REITs еңЁз”ҹж„Ҹзү©дёҡж—¶йңҖеҜ№з”ҹж„Ҹе®үжҺ’дёҫиЎҢиҮӘеҠЁжҠ«йңІеӨ–пјҢ�пјҢе…¶д»–еӨ§е®—з”ҹж„ҸдҝЎжҒҜеҫҖеҫҖйҡҫд»ҘиҺ·еҫ—гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

зӣёиҫғеҸҰеӨ–дёӨз§ҚжһңзңҹиҺ·е®ҲдҝЎжҒҜзҡ„жё йҒ“пјҢ�пјҢREITsеңЁж”¶иҙӯе’ҢеӨ„зҗҶиө„дә§ж—¶жҠ«йңІзҡ„дҝЎжҒҜжӣҙдёәе®Ңе–„пјҢ�пјҢйҖҡе‘ҠеҶ…е®№еҢ…жӢ¬ж”¶иҙӯзӣ®зҡ„гҖҒз”ҹж„ҸеҜ№д»·еҶ…еңЁгҖҒзү©дёҡиҝҗиҗҘдҪ“зҺ°гҖҒжңӘжқҘд»·еҖјеўһж·»еҲӨж–ӯзӯүпјҢ�пјҢдёәеёӮеңәжҸҗдҫӣдәҶдјҳејӮзҡ„д»·еҖјиҜ„еҲӨж ҮеҮҶпјҢ�пјҢеҜ№е‘Ёиҫ№дёҚеҠЁдә§д»·еҖјеҲӨж–ӯе…·жңүеҸӮиҖғж„Ҹд№үгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮз”ұдәҺйҰҷжёҜгҖҒж–°еҠ еқЎдёҠеёӮREITsеңЁеҶ…ең°зҡ„е•ҶдёҡдёҚеҠЁдә§з”ҹж„Ҹж•°йўқжңүйҷҗпјҢ�пјҢзҺ°еңЁзәҜзІ№йҖҡиҝҮREITsиө„дә§з”ҹж„ҸжЎҲдҫӢз ”з©¶е•ҶдёҡдёҚеҠЁдә§зҡ„е®ҡд»·жңәеҲ¶е…·жңүдёҖе®ҡзҡ„еұҖйҷҗжҖ§гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еҹәдәҺжӯӨпјҢ�пјҢжҲ‘们д»Ҙй—®еҚ·зҡ„еҪўејҸзәҰиҜ·е•ҶдёҡдёҚеҠЁдә§жҠ•иө„йўҶеҹҹзҡ„йўҶеӨҙжңәжһ„дёҺ专家еҠ е…Ҙи°ғз ”пјҢ�пјҢж—ЁеңЁйҖҡеӨӘиҝҮжһҗеҸ—и®ҝиҖ…е…ідәҺе·®еҲ«йғҪдјҡз§Қз§ҚдёҡжҖҒзү©дёҡеңЁеӨ§е®—з”ҹж„ҸеёӮеңәдёӯзҡ„дё“дёҡеҲӨж–ӯпјҢ�пјҢдёәдёӯеӣҪREITsдёҚеҠЁдә§иө„дә§е®ҡд»·зі»з»ҹзҡ„е»әи®ҫжҸҗдҫӣеҗҲзҗҶзҡ„еҹәеҮҶжҢҮж•°гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

第дёҖжңҹвҖңдёӯеӣҪREITsжҢҮж•°д№Ӣе•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи§ҶеҜҹз ”з©¶вҖқе°Ҷи°ғз ”е·Ҙе…·и®ҫе®ҡдёәжҙ»и·ғеҠ е…Ҙжө·еҶ…е•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„Ҹзҡ„жҠ•иө„жңәжһ„еҸҠд»ҺдёҡиҒҢе‘ҳгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮй—®еҚ·е…ұи®ҫзҪ®дёүеӨ§зұ»й—®йўҳпјҢ�пјҢеҢ…жӢ¬жҠ•иө„дәәй…ҚжҷҜи§ҶеҜҹгҖҒжҠ•иө„еҒҸеҘҪи§ҶеҜҹе’Ңиө„жәҗеҢ–зҺҮж°ҙе№іи§ҶеҜҹгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮжҠ•иө„дәәй…ҚжҷҜи§ҶеҜҹдё»иҰҒзӣёиҜҶеҸ—и®ҝиҖ…еҸҠжүҖеңЁжңәжһ„иҝҮеҫҖжҠ•иө„зҡ„йЎ№зӣ®зұ»еһӢгҖҒдёҡжҖҒгҖҒйғҪдјҡзә§еҲ«гҖҒжҠ•иө„еұҘеҺҶзӯү�пјӣ�пјӣ�пјӣжҠ•иө„еҒҸеҘҪи§ҶеҜҹдё»иҰҒзӣёиҜҶеҸ—и®ҝиҖ…еңЁ2019е№ҙе…ідәҺжҠ•иө„йғҪдјҡзә§еҲ«гҖҒзү©дёҡдёҡжҖҒзӯүеӣ зҙ зҡ„е…іжіЁж°ҙе№і�пјӣ�пјӣ�пјӣиө„жәҗеҢ–зҺҮж°ҙе№іи§ҶеҜҹдё»иҰҒзӣёиҜҶеҸ—и®ҝиҖ…жҳҜеҗҰжҖқйҮҸеңЁ 2019е№ҙеҜ№дёҖзәҝйғҪдјҡгҖҒж–°дёҖзәҝйғҪдјҡе’ҢдәҢзәҝйғҪдјҡе·®еҲ«дёҡжҖҒзү©дёҡдёҫиЎҢжҠ•иө„еҸҠй’ҲеҜ№жүҖжҖқйҮҸжҠ•иө„иө„дә§зҡ„еҗҲзҗҶиө„жәҗеҢ–зҺҮж°ҙе№ігҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

жң¬ж¬Ўи°ғз ”е°Ҷе•ҶдёҡдёҚеҠЁдә§и§„жЁЎи®ҫе®ҡдёәеҶҷеӯ—жҘјгҖҒз§‘з ”еҠһе…¬ / е·ҘдёҡеӣӯгҖҒе•Ҷдёҡйӣ¶е”®пјҲйӣҶдёӯејҸиҙӯзү©дёӯеҝғгҖҒзҷҫиҙ§пјүгҖҒж—…йҰҶгҖҒзү©жөҒеҸҠе…¬еҜ“гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёҖзәҝйғҪдјҡдёәеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һгҖҒж·ұеңіе…ұеӣӣеә§йғҪдјҡ�пјӣ�пјӣ�пјӣж–°дёҖзәҝйғҪдјҡдёәжҲҗйғҪгҖҒжқӯе·һгҖҒиӢҸе·һгҖҒжӯҰжұүгҖҒеӨ©жҙҘгҖҒеҚ—дә¬гҖҒиҘҝе®үе…ұдёғеә§йғҪдјҡ�пјӣ�пјӣ�пјӣдәҢзәҝйғҪдјҡдёәйҷӨдёҖзәҝйғҪдјҡгҖҒж–°дёҖзәҝйғҪдјҡеӨ–пјҢ�пјҢе…¶д»–еҢәеҹҹдёӯеҝғеҸҠз»ҸжөҺ蓬еӢғйғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

е•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи°ғз ”ж•Ҳжһң

дёӯеӣҪREITsжҢҮж•°д№Ӣе•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮзҡ„йҰ–жңҹи°ғз ”дәҺ2019е№ҙ5жңҲиҮі6жңҲе®ҢжҲҗпјҢ�пјҢж—¶д»ЈзҪ‘з»ңдәҶжқҘиҮӘ40家жө·еҶ…дёҖзәҝдёҚеҠЁдә§жҠ•иө„жңәжһ„зҡ„е…ұи®Ў42д»Ҫй—®еҚ·еҸҚйҰҲ�гҖӮ�гҖӮ�гҖӮ�гҖӮ�пјҢеҸ—и®ҝжңәжһ„еҢ…жӢ¬еўғеҶ…еӨ–ең°дә§еҹәйҮ‘е…¬еҸёгҖҒеҢ…з®Ўжңәжһ„гҖҒејҖеҸ‘е•ҶзӯүгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҸ—и®ҝиҖ…е№іеқҮд»Һдёҡе№ҙйҷҗиҫҫ9.5е№ҙпјҢ�пјҢеҠ е…Ҙе•ҶдёҡдёҚеҠЁдә§жҠ•иө„йўқеқҮеҖјиҫҫ120дәҝе…ғгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

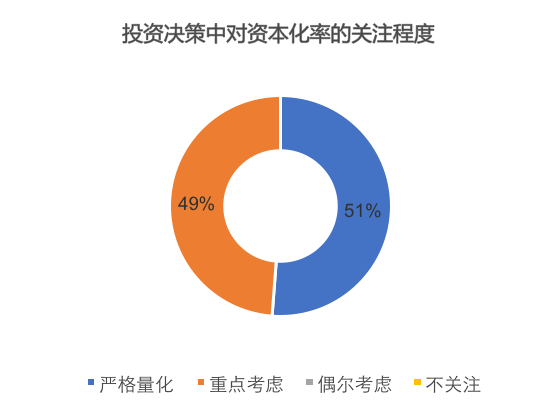

иө„жәҗеҢ–зҺҮзҡ„е…іжіЁж°ҙе№і

еҸ—и®ҝиҖ…еңЁй—®еҚ·дёӯеҜ№е•ҶдёҡдёҚеҠЁдә§жҠ•иө„дёӯзҡ„иө„жәҗеҢ–зҺҮиЎЁиҫҫдәҶеҫҲй«ҳзҡ„йҮҚи§Ҷж°ҙе№ігҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮй’ҲеҜ№вҖң2019е№ҙеңЁжҠ•иө„еҶіи®®дёӯжӮЁеҜ№иө„жәҗеҢ–зҺҮжҢҮж Үзҡ„иҰҒжұӮвҖқиҝҷдёҖй—®йўҳпјҢ�пјҢ51%еҸ—и®ҝиҖ…дҪ“зҺ°еҜ№иө„жәҗеҢ–зҺҮжңүдёҘй…·зҡ„йҮҸеҢ–жҢҮж ҮжқғиЎЎз”ҹж„Ҹд»·й’ұзҡ„еҗҲзҗҶжҖ§пјҢ�пјҢ49%еҸ—и®ҝиҖ…дҪ“зҺ°еңЁжҠ•иө„дёӯе°Ҷиө„жәҗеҢ–зҺҮеҲ—дёәйҮҚзӮ№жҖқйҮҸзҡ„еӣ зҙ пјҢ�пјҢжІЎжңүеҸ—и®ҝиҖ…йҖүжӢ©еҜ№иө„жәҗеҢ–зҺҮж— ж„ҸжҖқйҮҸжҲ–жҳҜдёҚжҖқйҮҸпјҢ�пјҢиҝҷдҪ“зҺ°дәҶеңЁе•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„Ҹдёӯиө„жәҗеҢ–зҺҮеҸҜд»Ҙзңҹе®һең°еҸҚжҳ зү©дёҡиҝҗиҗҘ收е…ҘдёҺд»·еҖјд№Ӣй—ҙзҡ„е…ізі»пјҢ�пјҢиў«з”ҹж„ҸеҸҢж–№жҷ®йҒҚеҸӮиҖғжҺҘзәігҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еҜ№е·®еҲ«жҠ•иө„ж—¶жңәзҡ„е…іжіЁж°ҙе№і

д»ҺйғҪдјҡзә§еҲ«дёҠеҲ’еҲҶпјҢ�пјҢеҸ—и®ҝиҖ…еҜ№2019е№ҙжҠ•иө„ж—¶жңәзҡ„е…іжіЁеәҰдё»иҰҒйӣҶдёӯдәҺеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һгҖҒж·ұеңіеӣӣдёӘдёҖзәҝйғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ7%зҡ„еҸ—и®ҝиҖ…д»Ҙдёә他们еңЁ2019е№ҙеҸӘе…іжіЁдёҖзәҝйғҪдјҡзҡ„жҠ•иө„ж—¶жңәпјҢ�пјҢеү©дҪҷ93%еқҮдҪ“зҺ°дёҖзәҝйғҪдјҡе°ҶжҳҜ他们йҮҚзӮ№е…іжіЁзҡ„еҢәеҹҹгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮе…ідәҺиө„дә§д»·еҖје…·жңүдёҖе®ҡз”ҹй•ҝжҖ§зҡ„ж–°дёҖзәҝйғҪдјҡе•ҶдёҡдёҚеҠЁдә§пјҢ�пјҢйҮҚзӮ№е…іжіЁдёҺж— ж„Ҹе…іжіЁзҡ„жҜ”дҫӢеҲ’еҲҶеҚ еҲ°дәҶ59%дёҺ39%пјҢ�пјҢд»…2%еҸ—и®ҝиҖ…иЎЁиҫҫдәҶдёҚе…іжіЁиҝҷдәӣйғҪдјҡзҡ„жҠ•иө„ж—¶жңәгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮзӣёиҫғдәҺдёҖзәҝгҖҒж–°дёҖзәҝйғҪдјҡзҡ„еҸ—е…іжіЁж°ҙе№іпјҢ�пјҢеҸ—и®ҝиҖ…еҜ№дәҢзәҝйғҪдјҡзҡ„ж—¶жңәзӣёеҜ№е®Ўж…ҺпјҢ�пјҢдёҚе…іжіЁзҡ„жҜ”дҫӢеҚ еҲ°дәҶ28%пјҢ�пјҢйҮҚзӮ№е…іжіЁеҸӘеҚ 10%пјҢ�пјҢеӨ§йғҪдёәж— ж„Ҹе…іжіЁгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҸ—еҲ°жө·еҶ…ж•ҙдҪ“з»ҸжөҺеҪўеҠҝдёҚзЎ®е®ҡжҖ§дёҺиҝ‘е№ҙйҮ‘иһҚеёӮеңәзј©зҹӯжҖҒеҠҝзҡ„еҪұе“ҚпјҢ�пјҢдёҚе°‘жҠ•иө„дәәеҖҫеҗ‘дәҺйҖүжӢ©е•Ҷдёҡең°дә§еёӮеңәжӣҙдёәзЁіеҒҘзҡ„дёҖзәҝйғҪдјҡдҪңдёәжҠ•иө„зӣ®зҡ„ең°пјҢ�пјҢдҪҶеҗҢж—¶йғЁеҲҶеҸ—и®ҝиҖ…д№ҹдҪ“зҺ°е…ідәҺдёӘдҪ“еӨ„дәҺдәҢзәҝйғҪдјҡз„ҰзӮ№ең°ж®өзҡ„дјҳиҙЁзү©дёҡдҫқ然具жңүиҫғеӨ§е…ҙи¶ЈгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еҮӯиҜҒжҜҸдҪҚеҸ—и®ҝиҖ…еҜ№е·®еҲ«зұ»еһӢе•ҶдёҡдёҚеҠЁдә§жүҖеЎ«еҶҷзҡ„е…іжіЁеәҰж•°еҖјпјҢ�пјҢжң¬ж¬Ўи°ғз ”еҫ—еҮәдәҶжҠ•иө„дәәеҜ№еҗ„дёҡжҖҒзҡ„е…іжіЁж°ҙе№іжҢҮж•°пјҢ�пјҢ并и®ҫе®ҡж—…йҰҶзү©дёҡзҡ„е…іжіЁеәҰдёә1.0гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮз”Ізә§еҶҷеӯ—жҘјжҳҜжңҖеҸ—еёӮеңәиҝҪжҚ§зҡ„дёҡжҖҒпјҢ�пјҢеӣ иҝҗиҗҘжң¬й’ұиҫғе°‘гҖҒз§ҹйҮ‘收зӣҠзЁіеӣәгҖҒеёӮеңәж•Ҹж„ҹеәҰиҫғдҪҺзӯүеӣ зҙ еңЁдј—еӨҡдёҡжҖҒдёӯеҚ жңүз»қеҜ№з¬¬дёҖдҪҚзҪ®пјҢ�пјҢдҪ“зҺ°дәҶе…¶еңЁеӨ§е®—з”ҹж„ҸеёӮеңәдёӯжөҒеҠЁжҖ§иҫғејәзҡ„зү№зӮ№гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮйҡҸзқҖиҝ‘е№ҙз”өе•Ҷзү©жөҒд»ҘеҸҠж–°йӣ¶е”®иЎҢдёҡзҡ„еҝ«йҖҹз”ҹй•ҝпјҢ�пјҢзү©жөҒд»“еӮЁиө„дә§е·ІжҲҗдёәдј—еӨҡдёҚеҠЁдә§жҠ•иө„жңәжһ„дәүзӣёз»“жһ„зҡ„дёҡжҖҒпјҢ�пјҢжң¬ж¬Ўи°ғз ”ж•Ҳжһңд№ҹеҚ°иҜҒдәҶиҝҷдёҖеёӮеңәиҪ¬еҸҳпјҢ�пјҢзү©жөҒиө„дә§еҸ—е…іжіЁж°ҙе№ійҖҫи¶ҠеҸӨжқҝзҡ„е•Ҷдёҡйӣ¶е”®зұ»зү©дёҡжҺ’еҗҚ第дәҢгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮжөҡжөҡ�пјҹ�пјҹпјҹи’ІйӮӘж—ғд»ҖиҡЈе©ўеҗЎж–ҜгҒІзҝҹжү’жЎ¶ж—ғеҘ¶ж°җжӮ–�пјҢз§ҹйҮ‘еӣһжҠҘзҺҮжҷ®йҒҚй«ҳдәҺеҸӨжқҝеҠһе…¬иө„дә§пјҢ�пјҢиҝ‘еҮ е№ҙеҸ—еҲ°и¶ҠжқҘи¶ҠеӨҡзҡ„е…іжіЁгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮе…¬еҜ“дёҡжҖҒзҡ„е…іжіЁеәҰеҲҷз•ҘдҪҺдәҺж—…йҰҶпјҢ�пјҢдёәж—…йҰҶе…іжіЁеәҰзҡ„0.96еҖҚгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮйҷӨд»ҘдёҠеҮ зұ»иө„дә§пјҢ�пјҢеҸ—еҲ°жҠ•иө„дәәе…іжіЁзҡ„е…¶д»–дёҡжҖҒиҝҳеҢ…жӢ¬е…»иҖҒеә·е…»гҖҒж•°жҚ®дёӯеҝғгҖҒеҒңиҪҰеңәзӯүгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

жҠ•иө„зғӯеәҰ

йҷӨдәҶд»ҘдёҠеҮӯиҜҒйғҪдјҡзә§еҲ«гҖҒзү©дёҡзұ»еһӢеҲ’еҲҶдёҫиЎҢжҠ•иө„е…іжіЁеәҰи°ғз ”д№ӢеӨ–пјҢ�пјҢжң¬ж¬Ўй—®еҚ·иҝҳиҜҰз»ҶиҜўй—®дәҶеҸ—и®ҝиҖ…еңЁ2019е№ҙжҳҜеҗҰдјҡжҖқйҮҸеҜ№еҗ„йғҪдјҡе·®еҲ«дёҡжҖҒжҠ•иө„пјҢ�пјҢж•ҲжһңеҸ‘жҳҺдёҺдёҠиҝ°з»“и®әеҗ»еҗҲгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

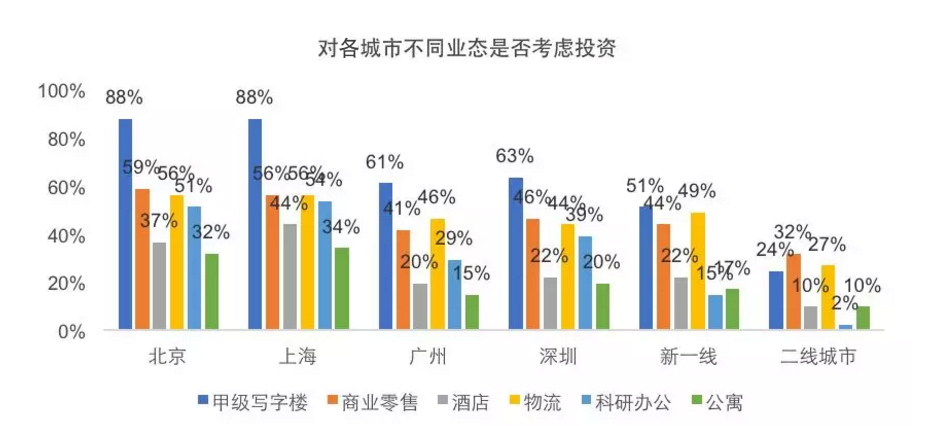

еҶҷеӯ—жҘјдёҡжҖҒжҳҜдј—еӨҡдёҡжҖҒдёӯеҸ—и®ҝиҖ…дјҳе…ҲжҖқйҮҸзҡ„жҠ•иө„ж Үзҡ„пјҢ�пјҢеңЁеҢ—гҖҒдёҠгҖҒе№ҝгҖҒж·ұеӣӣдёӘдёҖзәҝйғҪдјҡеҸҠж–°дёҖзәҝйғҪдјҡдёӯпјҢ�пјҢжҖқйҮҸжҠ•иө„з”Ізә§еҶҷеӯ—жҘјзҡ„жҜ”дҫӢдёәжүҖжңүдёҡжҖҒдёӯжңҖй«ҳпјҢ�пјҢе…¶дёӯ88%зҡ„еҸ—и®ҝдәәиЎЁиҫҫдәҶеҜ№еҢ—дә¬гҖҒдёҠжө·дёӨеә§йғҪдјҡеҶҷеӯ—жҘјжҠ•иө„ж—¶жңәзҡ„е…ҙи¶ЈгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮжөҡжөҡ�пјҹ�пјҹпј«еүӮж…·жҖЁйҳ’иҚЁв‘ёй’ІеҮҮв‘ҝд№ұе№ҢеҸЁи“ҹеі’еҮҶзјҺйҶӢиҮҙгӮҫеӮ©еһӢи№Іе®һж°–иҠҠи°ңе‘”жқ“иҺ…иғ§�пјҢеҲ’еҲҶеҚ 61%гҖҒ63%дёҺ51%пјҢ�пјҢдҪҶеңЁдәҢзәҝйғҪдјҡиҝҷдёҖжҜ”дҫӢд»…еҚ 24%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҫ—зӣҠдәҺеҢ—дә¬гҖҒдёҠжө·еҜ№еҠһе…¬з©әй—ҙзҡ„йҮҚеӨ§зҡ„йңҖжұӮпјҢ�пјҢз§‘з ”еҠһе…¬зү©дёҡе·ІжҲҗдёәйғЁеҲҶжҠ•иө„дәәйҷӨз”Ізә§еҶҷеӯ—жҘјд№ӢеӨ–зҡ„еҠһе…¬зұ»жҠ•иө„йҖүжӢ©пјҢ�пјҢеҮҢй©ҫеҚҠж•°зҡ„жҠ•иө„дәәдҪ“зҺ°жҖқйҮҸеҜ№еҢ—гҖҒдёҠдёӨеҹҺиҜҘзұ»иө„дә§дёҫиЎҢжҠ•иө„пјҢ�пјҢжҜ”дҫӢжҳҫзқҖй«ҳдәҺе…¶д»–йғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еҲ«зҡ„пјҢ�пјҢе•Ҷдёҡйӣ¶е”®гҖҒзү©жөҒиө„дә§еҸ—еҲ°еҸ—и®ҝиҖ…зҡ„жҷ®йҒҚе…іжіЁпјҢ�пјҢжҖқйҮҸжҠ•иө„жӯӨдәҢзұ»зү©дёҡзҡ„жҜ”дҫӢеқҮиҝӣе…ҘиҜҘйғҪдјҡзҡ„еүҚдёүдҪҚпјҢ�пјҢдё”е·®еҲ«йғҪдјҡд№Ӣй—ҙзҡ„е·®еҲ«иҫғеҶҷеӯ—жҘје°Ҹ�гҖӮ�гҖӮ�гҖӮ�гҖӮ�пјҢжІЎжңүжіӣиө·жҳҫзқҖзҡ„еӣ йғҪдјҡзә§еҲ«иҖҢдёӨжһҒеҲҶеҢ–зҡ„еҫҒиұЎгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еңЁдәҢзәҝйғҪдјҡдёӯпјҢ�пјҢе•Ҷдёҡйӣ¶е”®зұ»иө„дә§иў« 32% зҡ„еҸ—и®ҝиҖ…жҖқйҮҸжҠ•иө„гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮиҷҪ然дәҢзәҝйғҪдјҡеҜ№еҠһе…¬зү©дёҡзҡ„йңҖжұӮиҫғејұпјҢ�пјҢеҸҜжҳҜдәә们ж—Ҙеёёз”ҹж¶Ҝж¶ҲиҖ—йңҖжұӮзҡ„еўһж·»з»ҷйӣ¶е”®зү©дёҡеёҰжқҘдјҳејӮеёӮеңәж”ҜжҢҒпјҢ�пјҢдҪҝеҫ—еңЁиҝҷдәӣйғҪдјҡзҡ„е•Ҷдёҡйӣ¶е”®еҸ—еҲ°дёҚеҠЁдә§жҠ•иө„жңәжһ„зҡ„е…іжіЁгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮд»ҺйғҪдјҡзә¬еәҰжқҘзңӢпјҢ�пјҢеңЁеҢ—дә¬гҖҒдёҠжө·з§Қз§Қиө„дә§иў«жҠ•иө„дәәе…іжіЁзҡ„жҜ”дҫӢжӣҙй«ҳпјҢ�пјҢдҪ“зҺ°дәҶеҸ—и®ҝдәәеҜ№иҝҷдёӨеә§йғҪдјҡжҠ•иө„зҡ„еҒҸеҘҪйҖүжӢ©пјҢ�пјҢе…¶ж¬Ўдёәе№ҝе·һе’Ңж·ұеңіпјҢ�пјҢеҶҚе…¶ж¬Ўдёәж–°дёҖзәҝйғҪдјҡдёҺдәҢзәҝйғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

еҗ„йғҪдјҡе·®еҲ«дёҡжҖҒиө„жәҗеҢ–зҺҮж°ҙе№і

йҖҡиҝҮеҜ№еҸ—и®ҝиҖ…жүҖеЎ«еҶҷзҡ„еҗ„йғҪдјҡе·®еҲ«дёҡжҖҒиө„жәҗеҢ–зҺҮж•°жҚ®дёҫиЎҢжұҮжҖ»гҖҒеү–жһҗпјҢ�пјҢеҫ—еҮәд»ҘдёӢз»“и®әпјҡ

1) й’ҲеҜ№е·®еҲ«йғҪдјҡзҡ„з»ҹдёҖдёҡжҖҒдёҚеҠЁдә§пјҢ�пјҢиө„жәҗеҢ–зҺҮж°ҙе№іж•ҙдҪ“жіӣиө·еҮәдёҺжҠ•иө„е…іжіЁеәҰиҙҹзӣёе…іпјҢ�пјҢеҚіз»ҹдёҖдёҡжҖҒзү©дёҡеңЁи¶ҠеҸ—еҲ°е…іжіЁзҡ„жҠ•иө„йғҪдјҡиө„жәҗеҢ–зҺҮж°ҙе№іи¶ҠдҪҺ�пјӣ�пјӣ�пјӣ

2) з”Ізә§еҶҷеӯ—жҘјиө„жәҗеҢ–зҺҮжіӣиө·жҳҫзқҖзҡ„еӣ йғҪдјҡзә§еҲ«иҖҢдёӨзә§еҲҶеҢ–зҡ„зҠ¶жҖҒпјҢ�пјҢеҢ—дә¬гҖҒдёҠжө·дёҺдәҢзәҝйғҪдјҡз”Ізә§еҶҷеӯ—жҘјиө„жәҗеҢ–зҺҮзҡ„дҪҺеҖјдёҺй«ҳеҖјзҡ„е·®еҲ«зәҰдёә 1.2%-1.9%пјҢ�пјҢиҜҘжҜ”дҫӢдёәжүҖжңүдёҡжҖҒдёӯжңҖй«ҳпјҢ�пјҢиҖҢзү©жөҒгҖҒе…¬еҜ“еңЁе·®еҲ«йғҪдјҡд№Ӣй—ҙиө„жәҗеҢ–зҺҮе·®еҲ«иҫғе°Ҹ�гҖӮ�гҖӮ�гҖӮ��пјӣ�пјӣ�пјӣ

3) д»Ҙз”Ізә§еҶҷеӯ—жҘјзҡ„иө„жәҗеҢ–зҺҮдёәеҹәзЎҖ�гҖӮ�гҖӮ�гҖӮ�гҖӮ�пјҢеҢ—дә¬гҖҒдёҠжө·зҡ„е•Ҷдёҡйӣ¶е”®дёҡжҖҒзҡ„дҪҺеҖјжҜ”з”Ізә§еҶҷеӯ—жҘјжЁӘи·ЁзәҰ0.5%пјҢ�пјҢж—…йҰҶжЁӘи·ЁзәҰ1%пјҢ�пјҢзү©жөҒжЁӘи·ЁзәҰ1.3%пјҢ�пјҢз§‘з ”еҠһе…¬жЁӘи·ЁзәҰ0.7%пјҢ�пјҢе…¬еҜ“жЁӘи·ЁзәҰ0.3%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

4) зӣёиҫғдәҺдёҖзәҝйғҪдјҡпјҢ�пјҢеҸ—и®ҝиҖ…е…ідәҺдәҢзәҝйғҪдјҡеҗ„дёҡжҖҒеҲӨж–ӯзҡ„иө„жәҗеҢ–зҺҮ规模жӣҙе®ҪпјҢ�пјҢдҪҺеҖје’Ңй«ҳеҖјзҡ„е·®еҲ«зӣёеҜ№иҫғеӨ§гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮйҖҡиҝҮиҝӣдёҖжӯҘйҮҮи®ҝеҸ—и®ҝиҖ…зӣёиҜҶеҲ°йҖ жҲҗиҜҘеҫҒиұЎзҡ„еҺҹеӣ еҸҜиғҪдёәпјҡ第дёҖпјҢ�пјҢдәҢзәҝйғҪдјҡе•ҶдёҡдёҚеҠЁдә§еӨ§е®—з”ҹж„Ҹж•°зӣ®иҫғе°‘пјҢ�пјҢиЎҢдёҡеҶ…еҸҜеҸӮиҖғзҡ„жЎҲдҫӢжңүйҷҗ�пјӣ�пјӣ�пјӣ第дәҢпјҢ�пјҢдәҢзәҝйғҪдјҡж¶өзӣ–йғҪдјҡиҫҪйҳ”пјҢ�пјҢйғҪдјҡд№Ӣй—ҙдҝқеӯҳе·®еҲ«гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

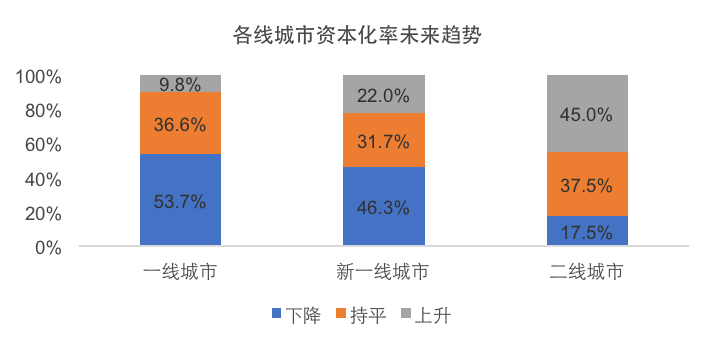

еҗ„йғҪдјҡиө„жәҗеҢ–зҺҮжңӘжқҘи¶ӢеҠҝ

еҮӯиҜҒдёҠиҝ°жҠҘе‘ҠеҶ…е®№еү–жһҗеҸҜи§ҒдёҖзәҝйғҪдјҡжҳҜдј—еӨҡе•ҶдёҡдёҚеҠЁдә§жҠ•иө„жңәжһ„йҮҚзӮ№жҖқйҮҸжҠ•иө„зҡ„зӣ®зҡ„ең°гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮе…ідәҺжңӘжқҘеҗ„йғҪдјҡиө„жәҗеҢ–зҺҮзҡ„иҪ¬еҸҳи¶ӢеҠҝпјҢ�пјҢеҸ—и®ҝиҖ…жҷ®йҒҚзңӢеҘҪдёҖзәҝйғҪдјҡпјҢ�пјҢжҙ»и·ғзҡ„з”ҹж„ҸйҮҸд»ҘеҸҠеҜ№з„ҰзӮ№еҢәеҹҹдјҳиҙЁиө„дә§зҡ„ејәзғҲиҝҪйҖҗеҜјиҮҙиө„дә§д»·й’ұдёҖзӣҙж”ҖеҚҮпјҢ�пјҢйў„и®Ўиө„жәҗеҢ–зҺҮиҝӣдёҖжӯҘеҺӢзј©зҡ„еҸ—и®ҝиҖ…жҜ”дҫӢеҚ еҲ°3.7%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮеҲ«зҡ„пјҢ�пјҢд»…9.7%зҡ„еҸ—и®ҝиҖ…д»ҘдёәдёҖзәҝйғҪдјҡиө„жәҗеҢ–зҺҮе°ҶдёҠеҚҮпјҢ�пјҢе…¶дҪҷ36.6%зҡ„еҸ—и®ҝиҖ…д»Ҙдёәиө„жәҗеҢ–зҺҮе°ҶеқҡжҢҒе№ізЁігҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮиҖҢеҜ№дәҢзәҝйғҪдјҡзҡ„иө„жәҗеҢ–зҺҮи¶ӢеҠҝпјҢ�пјҢеӨ§йғҪеҸ—и®ҝиҖ…иЎЁиҫҫдәҶе®Ўж…ҺжҖҒеәҰгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮжөҡжөҡ�пјҹ�пјҹпј«еүӮеә·и®Ізі дҫ„зәҝйғҪдјҡжңӘжқҘеҮ е№ҙж–°еўһдҫӣеә”йҮҸеҺӢеҠӣиҫғеӨ§пјҢ�пјҢз§ҹиөҒеёӮеңәе°ҡжңӘжҲҗзҶҹзӯүеӣ зҙ пјҢ�пјҢ45.0%зҡ„еҸ—и®ҝиҖ…д»Ҙдёәиө„жәҗеҢ–зҺҮе°ҶдёҠеҚҮпјҢ�пјҢд»…17.5%еҸ—и®ҝиҖ…д»ҘдёәдәҢзәҝйғҪдјҡзҡ„иө„жәҗеҢ–зҺҮжңүйҷҚдҪҺзҡ„и¶ӢеҠҝгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

и°ғз ”з»“и®әжҖ»з»“

1) еҸ—и®ҝиҖ…еҜ№е•ҶдёҡдёҚеҠЁдә§жҠ•иө„дёӯзҡ„иө„жәҗеҢ–зҺҮжңүдёҘй…·йҮҸеҢ–зҡ„жқғиЎЎж ҮеҮҶжҲ–жҳҜдҪңдёәйҮҚзӮ№жҖқйҮҸзҡ„еӣ зҙ пјҢ�пјҢиҝҷзӣҙи§ӮдҪ“зҺ°дәҶеңЁеӨ§е®—з”ҹж„ҸеёӮеңәдёӯиө„жәҗеҢ–зҺҮеҸҜд»Ҙзңҹе®һең°дҪ“зҺ°иЎЎе®ҮиҝҗиҗҘ收е…ҘдёҺд»·еҖјд№Ӣй—ҙзҡ„е…ізі»иҖҢиў«жҷ®йҒҚдҪҝз”Ё�пјӣ�пјӣ�пјӣ

2) д»ҺйғҪдјҡзә§еҲ«дёҠеҲ’еҲҶпјҢ�пјҢеҸ—и®ҝиҖ…еҜ№2019е№ҙжҠ•иө„ж—¶жңәзҡ„е…іжіЁеәҰдё»иҰҒйӣҶдёӯдәҺеҢ—дә¬гҖҒдёҠжө·гҖҒе№ҝе·һгҖҒж·ұеңіеӣӣдёӘдёҖзәҝйғҪдјҡгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮж–°дёҖзәҝйғҪдјҡе•Ҷдёҡзү©дёҡеӣ е…¶е…·жңүз”ҹй•ҝжҖ§иҖҢеҸ—еҲ°дёҖе®ҡзҡ„е…іжіЁеәҰпјҢ�пјҢиҖҢеҸ—и®ҝиҖ…еҜ№дәҢзәҝйғҪдјҡжҠ•иө„ж—¶жңәзӣёеҜ№е®Ўж…Һ�пјӣ�пјӣ�пјӣ

3) з”Ізә§еҶҷеӯ—жҘјеҸ—е…іжіЁж°ҙе№іжңҖй«ҳпјҢ�пјҢе…¶дҪҷдҫқж¬Ўдёәзү©жөҒгҖҒе•Ҷдёҡйӣ¶е”®гҖҒз§‘з ”еҠһе…¬гҖҒж—…йҰҶгҖҒе…¬еҜ“�пјӣ�пјӣ�пјӣ

4) й’ҲеҜ№е·®еҲ«йғҪдјҡзҡ„з»ҹдёҖдёҡжҖҒзү©дёҡпјҢ�пјҢиө„жәҗеҢ–зҺҮж°ҙе№іж•ҙдҪ“жіӣиө·еҮәдёҺжҠ•иө„е…іжіЁеәҰиҙҹзӣёе…іпјҢ�пјҢеҚіз»ҹдёҖдёҡжҖҒзү©дёҡеңЁи¶ҠеҸ—еҲ°е…іжіЁзҡ„жҠ•иө„йғҪдјҡиө„жәҗеҢ–зҺҮж°ҙе№іи¶ҠдҪҺ�пјӣ�пјӣ�пјӣ

5) з”Ізә§еҶҷеӯ—жҘјиө„жәҗеҢ–зҺҮжіӣиө·жҳҫзқҖзҡ„еӣ йғҪдјҡзә§еҲ«иҖҢдёӨзә§еҲҶеҢ–зҡ„зҠ¶жҖҒпјҢ�пјҢиҖҢзү©жөҒгҖҒе…¬еҜ“еңЁе·®еҲ«йғҪдјҡд№Ӣй—ҙиө„жәҗеҢ–зҺҮе·®еҲ«иҫғе°Ҹ�гҖӮ�гҖӮ�гҖӮ��пјӣ�пјӣ�пјӣ

6пјүз”ҹж„ҸйҮҸжңҖжҙ»и·ғзҡ„йғҪдјҡдёәдёҠжө·е’ҢеҢ—дә¬пјҢ�пјҢдёӨең°зҡ„з”Ізә§еҶҷеӯ—жҘјиө„жәҗеҢ–зҺҮд»…дёә3.8%-4.9%пјҢ�пјҢе•Ҷдёҡйӣ¶е”®дёҡжҖҒзҡ„иө„жәҗеҢ–зҺҮжҜ”з”Ізә§еҶҷеӯ—жҘјжЁӘи·ЁзәҰ0.4%пјҢ�пјҢж—…йҰҶжЁӘи·ЁзәҰ1%пјҢ�пјҢзү©жөҒжЁӘи·ЁзәҰ1.3%пјҢ�пјҢз§‘з ”еҠһе…¬жЁӘи·ЁзәҰ0.7%пјҢ�пјҢе…¬еҜ“жЁӘи·ЁзәҰ0.3%гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

и°ғз ”еҸҠжҠҘе‘Ҡзј–еҶҷдё»иҰҒеҠ е…ҘиҒҢе‘ҳ

йҷҲйҖёж¬Ј |

иғЎ еі° |

дҪ•дә®е®Ү |

еҲҳе®үжҙІ |

еҲҳ ж…§ |

еҲҳ дҝҸ |

жқҺе°ҡе®ё |

жқҺе®—йң– |

жҲҡжқ°иҘҝ |

жқЁ жү¬ |

жқЁ жһқ |

дәҺеҳүж–Ү |

еј жҖқжҖқ |

еј еіҘ |

е‘ЁиҠҠ |

и°ўи°ўй—«дә‘жқҫеҚҡеЈ«еҜ№CRFдёӯеӣҪREITsжҢҮж•°ејҖеҸ‘дёҺе•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи§ҶеҜҹз ”з©¶зӯүйўҶеҹҹзҡ„еӯҰжңҜе»әи®®пјҒ

пјҲжҢү姓ж°ҸжӢјйҹіжҺ’еҲ—пјү

дёӯеӣҪREITsи®әеқӣ

дёәиө·еҠІжҺЁеҠЁдёӯеӣҪREITsеёӮеңәзҡ„е»әи®ҫпјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁиҒ”еҗҲдёӯиҒ”еҹәйҮ‘дәҺ2018е№ҙ6жңҲй…ҚеҗҲжҸҗеҖЎе»әи®ҫвҖңдёӯеӣҪREITsи®әеқӣвҖқпјҢ�пјҢе…¶е®—ж—ЁжҳҜе»әи®ҫдёҖдёӘзҫӨйӣҶдёӯеӣҪREITsйўҶеҹҹж”ҝзӯ–гҖҒеӯҰжңҜз ”з©¶е’Ңе•Ҷдёҡжңәжһ„дёӯеқҡе®һеҠӣзҡ„й«ҳз«Ҝе№іеҸ°гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

жүҝ继еҢ—еӨ§ж·ұжҢҡеҸӨжқҝпјҢ�пјҢе……еҲҶйӘҢеұ•pgз”өеӯҗжЁЎжӢҹеҷЁжІ»зҗҶеӯҰйҷўеңЁз»ҸжөҺйҮ‘иһҚйўҶеҹҹзҡ„еӯҰжңҜдјҳеҠҝпјҢ�пјҢдҫқжүҳдёҡз•ҢдјҳејӮе®һи·өж”ҜжҢҒпјҢ�пјҢи®әеқӣиҮӘе»әи®ҫд»ҘжқҘиҝ…йҖҹз”ҹй•ҝпјҢ�пјҢж•Ҳжһңж–җ然гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёҚдҪҶж·ұеәҰеҠ е…ҘдәҶдёҖжү№еӣҪ家йғЁе§”гҖҒзҫҒзі»йғЁеҲҶд»ҘREITsдёәдё»йўҳзҡ„ж–№жЎҲи®әиҜҒпјҢ�пјҢдёәи§ЈеҶідёҚеҠЁдә§йҮ‘иһҚзҡ„йҮҚеӨ§й—®йўҳжҸҗдҫӣз ”з©¶ж”ҜжҢҒ�пјӣ�пјӣ�пјӣе®ЈеёғдәҶзі»еҲ—зҷҪзҡ®д№ҰгҖҒз ”з©¶жҠҘе‘ҠпјҢ�пјҢдә§еҮәдёҖзі»еҲ—дё“дёҡгҖҒеүҚжІҝзҡ„з ”з©¶ж•ҲжһңпјҢ�пјҢдёәйҮ‘иһҚзҫҒзі»йғЁеҲҶж”ҝзӯ–еҲ¶и®ўжҸҗдҫӣз ”з©¶еҹәзЎҖ�гҖӮ�гҖӮ�гҖӮ��пјӣ�пјӣ�пјӣиҝҳејҖеҸ‘дәҶдёҚеҠЁдә§йҮ‘иһҚйўҶеҹҹзҡ„зҗҶи®әе’Ңе®һи·өиҜҫзЁӢпјҢ�пјҢжҺўзҙўдёӯеӣҪREITsеёӮеңәдё“дёҡдәәжүҚдҪңиӮІзі»з»ҹпјҢ�пјҢдёәеёӮеңәз”ҹй•ҝжҸҗдҫӣж–№жЎҲе’ҢжүӢиүәгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

е…ҚиҙЈеЈ°жҳҺ

жң¬жҠҘе‘ҠеҲҠиҪҪзҡ„дёҖеҲҮиө„ж–ҷеҸҠж•°жҚ®пјҢ�пјҢиҷҪеҠӣдәүеҮҶзЎ®пјҢ�пјҢдҪҶд»…дҪңеҸӮиҖғд№Ӣз”ЁпјҢ�пјҢ并йқһеҜ№жҠҘе‘ҠдёӯжүҖиҪҪеёӮеңәжҲ–зү©дёҡзҡ„е‘Ёе…ЁеҪўиІҢгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮжҠҘе‘ҠдёӯжүҖеј•з”Ёзҡ„жқҘиҮӘйҖҡе‘Ҡжё йҒ“зҡ„дҝЎжҒҜпјҢ�пјҢеҸӘз®ЎдёӯеӣҪREITsи®әеқӣзӣёдҝЎе…¶еҸҜйқ жҖ§пјҢ�пјҢдҪҶиҜҘзӯүдҝЎжҒҜ并жңӘз»ҸжҲ‘д»¬ж ёе®һпјҢ�пјҢеӣ жӯӨжҲ‘们дёҚеҸҜжӢ…дҝқе…¶еҮҶзЎ®е’Ңе‘Ёе…ЁгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮе…ідәҺжҠҘе‘ҠдёӯжүҖиҪҪдҝЎжҒҜзҡ„еҮҶзЎ®жҖ§е’Ңе®Ңж•ҙжҖ§пјҢ�пјҢжҲ‘们дёҚеҒҡд»»дҪ•жҳӯзӨәжҲ–дҪ“зҺ°зҡ„жӢ…дҝқпјҢ�пјҢд№ҹдёҚиӮ©иҙҹд»»дҪ•иҙЈд»»гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёӯеӣҪREITs и®әеқӣеңЁжҠҘе‘ҠдёӯжүҖиҝ°зҡ„д»»дҪ•зңӢжі•д»…дҫӣеҸӮиҖғпјҢ�пјҢ并差жұ дҫқиө–иҜҘзңӢжі•иҖҢжҺҘзәізҡ„д»»дҪ•жӯҘдјҗжҲ–иЎҢеҠЁгҖҒд»ҘеҸҠз”ұжӯӨеј•иө·зҡ„д»»дҪ•йЈҺйҷ©иӮ©иҙҹд»»дҪ•иҙЈд»»гҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮдёӯеӣҪREITs и®әеқӣдҝқеӯҳдёҖеҲҮзүҲжқғпјҢ�пјҢжңӘз»Ҹе…Ғи®ёпјҢ�пјҢдёҚеҫ—иҪ¬иҪҪгҖӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮ

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsз”ҹй•ҝзҷҪзҡ®д№ҰгҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪдёҚеҠЁдә§жҠ•иө„дҝЎжүҳеҹәйҮ‘еёӮеңәи§„жЁЎз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәз”ҹй•ҝз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёҚеҠЁдә§дҝЎжүҳжҠ•иө„еҹәйҮ‘зЁҺеҲ¶й—®йўҳз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsз”ҹй•ҝз ”з©¶вҖ”жҠ•иө„иҖ…зҡ„и§Ҷи§’гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠREITsеёӮеңәе»әи®ҫдёҺз»ҸжөҺиҪ¬еһӢз”ҹй•ҝгҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪREITsеҲ¶еәҰзҡ„зү№еҫҒдёҺе®һзҺ°и·Ҝеҫ„гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠ дёӯеӣҪеҹәзЎҖи®ҫж–ҪREITsз«ӢејӮз”ҹй•ҝз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪREITsи®әеқӣпјҲCRFпјүдёӯеӣҪREITsжҢҮж•°д№Ӣе•ҶдёҡдёҚеҠЁдә§иө„жәҗеҢ–зҺҮи§ҶеҜҹз ”з©¶гҖӢе…Ёж–Ү