2018е№ҙ7жңҲ23ж—Ҙ�пјҢпјҢпјҢpgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„е®ЈеёғгҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸз ”з©¶гҖӢпјҲдёӢз§°гҖҠжҠҘе‘ҠгҖӢпјүз§°�пјҢпјҢпјҢеңЁе…Ёзҗғе®һи·өдёӯ�пјҢпјҢпјҢREITsдё»иҰҒжҺҘзәізҡ„жІ»зҗҶжЁЎејҸжңүдёӨз§Қ�пјҢпјҢпјҢеҚіеӨ–йғЁжІ»зҗҶжЁЎејҸпјҲExternal Managementпјүе’ҢеҶ…йғЁжІ»зҗҶжЁЎејҸпјҲInternal Managementпјү�пјӣ�пјӣ�пјӣеҹәдәҺзҺ°жңүзҡ„жү§жі•е’ҢеёӮеңәжғ…еҪў�пјҢпјҢпјҢвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„зҡ„жІ»зҗҶжЁЎејҸеұһдәҺеӨ–йғЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢжҖҺж ·е»әи®ҫдёҖдёӘе®Ңе–„жңүз”Ёзҡ„еӨ–йғЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢжҲҗдёәз”ҹй•ҝдёӯеӣҪе…¬еӢҹREITsзҡ„дё»иҰҒй—®йўҳ�гҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢпјҢпјҢеҶ…йғЁжІ»зҗҶдёҺеӨ–йғЁжІ»зҗҶдёӨз§ҚжЁЎејҸдәӢе®һе“ӘдёҖдёӘжҳҜREITsеёӮеңәзҡ„жңҖдҪіе®һи·ө�пјҢпјҢпјҢдёҖзӣҙжҳҜREITsйўҶеҹҹзҡ„дё»иҰҒй—®йўҳ�пјҢпјҢпјҢиҖҢд»Һе…ЁзҗғеёӮеңәжқҘзңӢ�пјҢпјҢпјҢдәҢиҖ…并жңӘеҲҶеҮәжҳҫзқҖзҡ„й«ҳдёӢ�пјҢпјҢпјҢвҖңд»ҺзҫҺеӣҪREITsеёӮеңәзҡ„з”ҹй•ҝеҺҶзЁӢзңӢ�пјҢпјҢпјҢеҶ…йғЁжІ»зҗҶжңүеҠ©дәҺйҷҚдҪҺREITsжІ»зҗҶдёӯзҡ„зҪІзҗҶжң¬й’ұ�пјҢпјҢпјҢдјјд№ҺжҳҜREITsжІ»зҗҶжЁЎејҸзҡ„жңҖдҪіе®һи·ө�пјӣ�пјӣ�пјӣдҪҶеңЁдәҡжҙІеёӮеңәе’Ңе°ҸйғЁеҲҶ欧жҙІеёӮеңәдёӯ�пјҢпјҢпјҢж— и®әд»Һж•°зӣ®з…§ж—§еёӮеҖји§„жЁЎзҡ„и§’еәҰ�пјҢпјҢпјҢеӨ–йғЁжІ»зҗҶжЁЎејҸзҡ„REITsеҚҙжҳҜеёӮеңәзҡ„дё»жөҒ�гҖӮ�гҖӮвҖқ

гҖҠжҠҘе‘ҠгҖӢејәи°ғ�пјҢпјҢпјҢж— и®әйҖүжӢ©дҪ•з§ҚжЁЎејҸ�пјҢпјҢпјҢвҖңдҝЎжҒҜе·®жұ з§°е’ҢеҲ©зӣҠеҶІзӘҒжқЎд»¶дёӢзҡ„зҪІзҗҶй—®йўҳвҖқйғҪжҳҜREITsжІ»зҗҶзҡ„з„ҰзӮ№�пјҢпјҢпјҢиҖҢеңЁеӨ–йғЁжІ»зҗҶжЁЎејҸдёӢ�пјҢпјҢпјҢиҝҷдёҖй—®йўҳе°Өе…¶еҖјеҫ—е…іжіЁ�пјӣ�пјӣ�пјӣйңҖиҰҒзү№ж®ҠжҸҗйҳІжІ»зҗҶдәәпјҲжІ»зҗҶеӣўйҳҹпјүеңЁзҺ°жңүжңәеҲ¶дёӢ�пјҢпјҢпјҢд»ҘиҮӘиә«еҲ©зӣҠзҡ„зҹӯжңҹеҲ©зӣҠдёәжңҖеӨ§еҢ–еҺҹеҲҷ�пјҢпјҢпјҢиҖҢREITsжҢҒжңүдәәеҫҲйҡҫзӣ‘и§ҶжІ»зҗҶдәәиЎҢдёә�пјҢпјҢпјҢд»ҺиҖҢеҜјиҮҙREITsд»·еҖјзҡ„жҚҹеӨұ�гҖӮ�гҖӮ

е…ідәҺжІ»зҗҶиҒҢиғҪзҡ„еҲҶй…Қй—®йўҳ�пјҢпјҢпјҢиҜҫйўҳз»„д»Ҙдёә�пјҢпјҢпјҢеҹәжқҘжәҗеҲҷеә”дҪ“зҺ°REITsиө„дә§жІ»зҗҶзҡ„еҹәеӨ©жҖ§еӯҗ�пјҢпјҢпјҢ并еҲҮеҗҲзҺ°жңүе·һдә§е“Ғзҡ„зҫҒзі»иҰҒжұӮ�пјҢпјҢпјҢеҒҡеҲ°иҒҢиғҪдёҚйҮҚеӨҚгҖҒдёҚзјәеӨұгҖҒз•Ңзәҝжё…жҷ°�пјҢпјҢпјҢе…јйЎҫеҗ„ж–№еҲ©зӣҠ�пјӣ�пјӣ�пјӣеңЁREITsзҡ„жІ»зҗҶжңәеҲ¶дёҠ�пјҢпјҢпјҢиҜҫйўҳз»„жҸҗеҮәдәҶвҖңжІ»зҗҶе……еҲҶйӘҢеұ•е…¬еӢҹеҹәйҮ‘жҢҒжңүдәәеӨ§дјҡзҡ„жІ»зҗҶдҪңз”Ё�пјҢпјҢпјҢе®Ңе–„жңүз”Ёзҡ„зӣ‘и§ҶжңәеҲ¶вҖқгҖҒвҖңйҖҡиҝҮејәеҢ–REITsдҝЎжҒҜжҠ«йңІзҡ„йҖҸжҳҺеәҰзӯүж–№йқўжҸҗй«ҳеҶ…жҺ§ж°ҙе№івҖқзӯүе…ӯжқЎе»әи®®�гҖӮ�гҖӮ

2017е№ҙд»ҘжқҘ�пјҢпјҢпјҢpgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„дәҰйҷҶз»ӯе®ЈеёғгҖҠдёӯеӣҪе…¬еӢҹREITsз”ҹй•ҝзҷҪзҡ®д№ҰгҖӢгҖҒгҖҠдёӯеӣҪдёҚеҠЁдә§дҝЎжүҳжҠ•иө„еҹәйҮ‘еёӮеңәи§„жЁЎз ”з©¶гҖӢгҖҒгҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәз”ҹй•ҝз ”з©¶гҖӢгҖҒгҖҠдёҚеҠЁдә§дҝЎжүҳжҠ•иө„еҹәйҮ‘зЁҺеҲ¶й—®йўҳз ”з©¶гҖӢзӯүеӣӣд»ҪжҠҘе‘Ҡ�пјҢпјҢпјҢд»ҺеӨҡдёӘи§’еәҰеҜ№REITsеңЁдёӯеӣҪйҮ‘иһҚжңҚеҠЎдҫӣеә”дҫ§еҲ·ж–°дёӯйҘ°жј”зҡ„жҠ“жүӢи§’иүІзқҒејҖеү–жһҗ�пјӣ�пјӣ�пјӣ2018е№ҙ6жңҲ19ж—Ҙ�пјҢпјҢпјҢдёӯеӣҪREITsи®әеқӣеңЁpgз”өеӯҗжЁЎжӢҹеҷЁжІ»зҗҶеӯҰйҷўжӯЈејҸеҗҜеҠЁ�пјҢпјҢпјҢе»әи®ҫдәҶдёҖдёӘзҫӨйӣҶдёӯеӣҪREITsйўҶеҹҹж”ҝзӯ–гҖҒеӯҰжңҜз ”з©¶е’Ңе•Ҷдёҡжңәжһ„дёӯеқҡе®һеҠӣзҡ„й«ҳз«Ҝе№іеҸ°�пјҢпјҢпјҢж—ЁеңЁд»ҘжңҖй«ҳж°ҙе№ізҡ„еӯҰжңҜгҖҒж”ҝзӯ–дёҺиЎҢдёҡз ”з©¶жҺЁеҠЁдёӯеӣҪREITsеёӮеңәзҡ„е»әи®ҫе’Ңз”ҹй•ҝ�гҖӮ�гҖӮ

еҶ…йғЁжІ»зҗҶжЁЎејҸVSеӨ–йғЁжІ»зҗҶжЁЎејҸ

еҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„жҢҮеҮә�пјҢпјҢпјҢREITsзҡ„жІ»зҗҶжЁЎејҸеҸҜеҲҶдёәеӨ–йғЁжІ»зҗҶжЁЎејҸе’ҢеҶ…йғЁжІ»зҗҶжЁЎејҸ�гҖӮ�гҖӮ

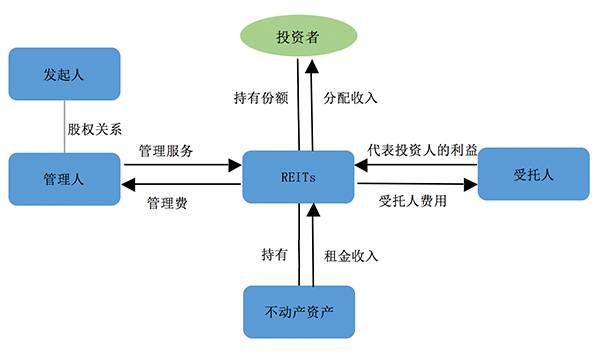

еӨ–йғЁжІ»зҗҶжЁЎејҸжҳҜжҢҮ�пјҢпјҢпјҢREITsиҮӘе·ұдёәе…¬еҸёгҖҒдҝЎжүҳжҲ–еҹәйҮ‘е®һдҪ“�пјҢпјҢпјҢз”ұеӨ–иҒҳзҡ„жІ»зҗҶдәәжү§иЎҢжүҖжңүзҡ„жІ»зҗҶиҒҢиҙЈ�пјҢпјҢпјҢеҢ…жӢ¬иө„дә§иҝҗиҗҘгҖҒжҠ•иһҚиө„е’Ңзү©дёҡжІ»зҗҶзӯү�гҖӮ�гҖӮдҪңдёәиө„дә§жІ»зҗҶзҡ„еӣһжҠҘ�пјҢпјҢпјҢеӨ–йғЁжІ»зҗҶиҖ…收еҸ–жІ»зҗҶиҙ№�пјҢпјҢпјҢжІ»зҗҶиҙ№зҡ„з»“жһ„еҸҜиғҪеҢ…жӢ¬зүўйқ жҜ”дҫӢзҡ„еҹәжң¬з”ЁеәҰ�пјҢпјҢпјҢд»ҘеҸҠеҹәдәҺеҮҖ收е…ҘгҖҒеҮҖиө„дә§жҲ–зӣёе…ідәҺREITsд»Ҫйўқд»·й’ұзҡ„з»©ж•Ҳз”ЁеәҰ�гҖӮ�гҖӮйҷӨжӯӨд№ӢеӨ–�пјҢпјҢпјҢиӢҘжҳҜжңҚеҠЎжІЎжңүеӨ–еҢ…з»ҷе…¶д»–е…¬еҸё�пјҢпјҢпјҢиҝҳеҸҜиғҪйңҖиҰҒ收еҸ–收иҙӯиҙ№гҖҒеӨ„зҗҶиҙ№е’Ңе·Ҙдёҡиҙ№зӯүзү№ж®ҠжІ»зҗҶз”ЁеәҰ�гҖӮ�гҖӮ

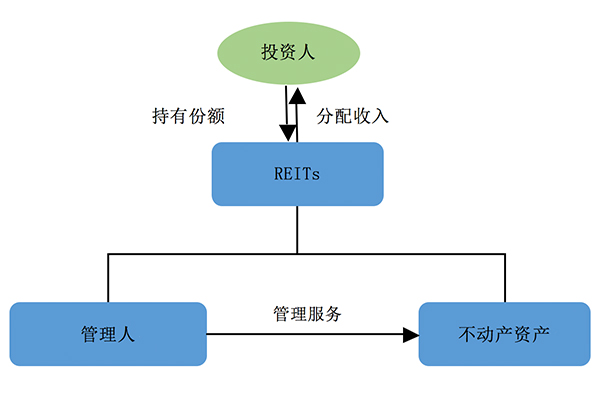

иҖҢеҶ…йғЁжІ»зҗҶжЁЎејҸжҳҜжҢҮ�пјҢпјҢпјҢREITsиҮӘе·ұжӢҘжңүдёҚеҠЁдә§иө„дә§е’Ңиө„дә§жІ»зҗҶдәә�пјҢпјҢпјҢREITsзҡ„еҶ…йғЁжІ»зҗҶйғЁеҲҶжҲ–жІ»зҗҶе…¬еҸёжқҘжү§иЎҢжүҖжңүжІ»зҗҶиҒҢиҙЈ�гҖӮ�гҖӮ

еӣҫпјҡеҶ…йғЁжІ»зҗҶжЁЎејҸ

еӣҫпјҡеӨ–йғЁжІ»зҗҶжЁЎејҸ

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢпјҢпјҢREITsжҳҜеҹәдәҺдҝЎжүҳе…ізі»зҡ„иө„дә§жІ»зҗҶ�пјҢпјҢпјҢеҚіREITsжҢҒжңүдәәе°Ҷиө„йҮ‘委жүҳз»ҷжІ»зҗҶдәә�пјҢпјҢпјҢз”ұжІ»зҗҶдәәе°Ҷиө„йҮ‘и®ҫзҪ®еҲ°дёҚеҠЁдә§иө„дә§�пјҢпјҢпјҢ并йҖҡиҝҮиҝҗиҗҘжІ»зҗҶжқҘдёә委жүҳдәәеҲӣз«Ӣд»·еҖј�гҖӮ�гҖӮжҖҺж ·йҷҚдҪҺREITsжҢҒжңүдәәе’ҢжІ»зҗҶдәәд№Ӣй—ҙзҡ„еҲ©зӣҠеҶІзӘҒжүҖзҲҶеҸ‘зҡ„зҪІзҗҶжң¬й’ұпјҹ�пјҹиҝҷдёӘй—®йўҳжҳҜREITsжІ»зҗҶзҡ„дё»иҰҒй—®йўҳ�гҖӮ�гҖӮ

еҶ…йғЁжІ»зҗҶжЁЎејҸзҡ„еҹәжң¬зҪІзҗҶй“ҫдёәпјҡжҢҒжңүдәәвҖ”>REITsвҖ”>жІ»зҗҶеӣўйҳҹ�пјӣ�пјӣ�пјӣиҖҢеӨ–йғЁжІ»зҗҶжЁЎејҸзҡ„еҹәжң¬зҪІзҗҶй“ҫдёәпјҡжҢҒжңүдәәвҖ”>REITsвҖ”>жІ»зҗҶдәәпјҲжңәжһ„пјүвҖ”>жІ»зҗҶеӣўйҳҹ�гҖӮ�гҖӮзӣёжҜ”еҶ…йғЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢжҺҘзәіеӨ–йғЁжІ»зҗҶжЁЎејҸзҡ„REITsе…·жңүжӣҙй•ҝзҡ„зҪІзҗҶзҺҜиҠӮе’ҢзҪІзҗҶй“ҫ�пјҢпјҢпјҢжҢҒжңүдәәе’ҢжІ»зҗҶдәәзҡ„委жүҳзҪІзҗҶе…ізі»жӣҙйҮҚеӨ§�пјӣ�пјӣ�пјӣиҝҗиЎҢеҺҶзЁӢдёӯ�пјҢпјҢпјҢз”ұдәҺеҲ©зӣҠеҶІзӘҒе’ҢдҝЎжҒҜе·®жұ з§°иҖҢеј•еҸ‘зҡ„е“Ғеҫ·йЈҺйҷ©еҸҜиғҪжӣҙдёәдёҘйҮҚ�гҖӮ�гҖӮдёӨз§ҚжІ»зҗҶжЁЎејҸдёӢ�пјҢпјҢпјҢеқҮжңүйЎ»иҰҒдёәеҚҸи°ғREITsжҢҒжңүдәәе’ҢжңҖз»ҲжІ»зҗҶдәәзҡ„еҲ©зӣҠе…ізі»иҖҢи®ҫи®Ўе“Қеә”зҡ„жІ»зҗҶжңәеҲ¶�гҖӮ�гҖӮзӣёжҜ”еӨ–йғЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢеҶ…йғЁжІ»зҗҶжЁЎејҸзҡ„жІ»зҗҶжңәеҲ¶и®ҫи®Ўжӣҙз®ҖжңҙгҖҒжӣҙж— йӮӘ�гҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢд»Ҙдёә�пјҢпјҢпјҢд»ҺзҪІзҗҶжң¬й’ұзҡ„и§’еәҰ�пјҢпјҢпјҢзҗҶи®әдёҠиҜҙ�пјҢпјҢпјҢеҶ…йғЁжІ»зҗҶжЁЎејҸиҰҒдјҳдәҺеӨ–йғЁжІ»зҗҶжЁЎејҸ�гҖӮ�гҖӮеңЁдёӨз§ҚжЁЎејҸ并еӯҳзҡ„з»ҹдёҖеёӮеңәдёӯ�пјҢпјҢпјҢеӨ–йғЁжІ»зҗҶREITsзҡ„е№іеқҮ收иҙ№иҰҒй«ҳдәҺеҶ…йғЁжІ»зҗҶREITs�гҖӮ�гҖӮ

еҸҰдёҖж–№йқў�гҖӮ�гҖӮжҲҗзҶҹеёӮеңәREITsйҖҡеёёе®һйӘҢиҮӘеҠЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢе…¶д»·еҖјеңЁиҫғжҙӘжөҒе№ідёҠдҫқиө–дәҺжІ»зҗҶдәәеҜ№дёҚеҠЁдә§иө„дә§зҡ„дё“дёҡжІ»зҗҶдёҺеҗҲзҗҶжҠ•иө„еҶіи®®�гҖӮ�гҖӮзӣёе…ідәҺеҶ…йғЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢеӨ–йғЁжІ»зҗҶжЁЎејҸдёӯзҡ„жІ»зҗҶдәәжӣҙиғҪеӨҹж–Ҫеұ•дё“дёҡиғҪеҠӣзҡ„规模ж•Ҳеә”�гҖӮ�гҖӮ

дёӨз§ҚжЁЎејҸдәӢе®һе“ӘдёҖдёӘжҳҜREITsеёӮеңәзҡ„жңҖдҪіе®һи·ө�пјҢпјҢпјҢдёҖзӣҙжҳҜREITsйўҶеҹҹзҡ„дё»иҰҒй—®йўҳ�гҖӮ�гҖӮ�пјҹзҝҒеәҫжӘ иҠҜзі в’ҡ�пјҢпјҢпјҢж— и®әжҳҜеҶ…йғЁжІ»зҗҶжЁЎејҸз…§ж—§еӨ–йғЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢд»Һе…ЁзҗғжқҘзңӢ�пјҢпјҢпјҢдёӨиҖ…д№Ӣдёӯзҡ„д»»дҪ•дёҖдёӘйғҪдёҚеҸҜиҜҙжҳҜе…ЁзҗғеёӮеңәзҡ„дё»жөҒ�гҖӮ�гҖӮ

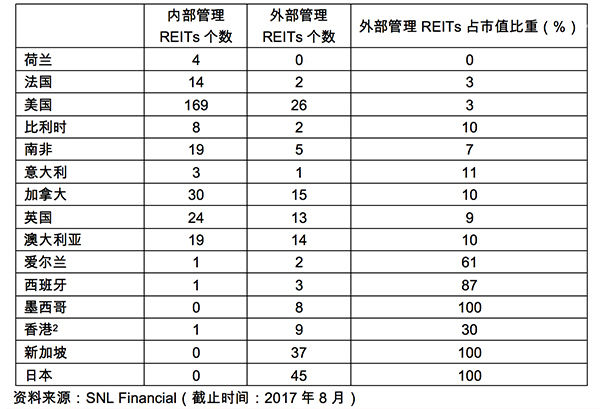

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢпјҢпјҢеңЁзҫҺеӣҪREITsз”ҹй•ҝеҲқжңҹ�пјҢпјҢпјҢжү§жі•иҰҒжұӮREITsеҝ…йңҖйҖҡиҝҮ第дёүж–№жІ»зҗҶе…¶иө„дә§�пјҢпјҢпјҢзӣҙиҮі1986е№ҙзЁҺжі•еҲ·ж–°�пјҢпјҢпјҢе…Ғи®ёREITsзӣҙжҺҘи°ӢеҲ’е’ҢжІ»зҗҶе…¶иө„дә§�гҖӮ�гҖӮзҺ°еңЁ�пјҢпјҢпјҢзҫҺеӣҪзҡ„еӨ§йғЁеҲҶREITsйғҪжҳҜд»ҘеҶ…йғЁжІ»зҗҶдёәдё»иҰҒжЁЎејҸ�пјҢпјҢпјҢжҺҘзәіеӨ–йғЁжІ»зҗҶжЁЎејҸзҡ„26дёӘREITеҚ зҫҺеӣҪиЎҢдёҡеёӮеҖјзҡ„3пј…�гҖӮ�гҖӮд»ҺзҫҺеӣҪREITsеёӮеңәзҡ„з”ҹй•ҝеҺҶзЁӢзңӢ�пјҢпјҢпјҢеҶ…йғЁжІ»зҗҶжңүеҠ©дәҺйҷҚдҪҺREITsжІ»зҗҶдёӯзҡ„зҪІзҗҶжң¬й’ұ�пјҢпјҢпјҢдјјд№ҺжҳҜREITsжІ»зҗҶжЁЎејҸзҡ„жңҖдҪіе®һи·ө�гҖӮ�гҖӮ

然иҖҢ�пјҢпјҢпјҢеңЁдәҡжҙІеёӮеңәе’Ңе°ҸйғЁеҲҶ欧жҙІеёӮеңәдёӯ�пјҢпјҢпјҢж— и®әд»Һж•°зӣ®з…§ж—§еёӮеҖји§„жЁЎзҡ„и§’еәҰ�пјҢпјҢпјҢеӨ–йғЁжІ»зҗҶжЁЎејҸзҡ„REITsеҚҙжҳҜеёӮеңәзҡ„дё»жөҒ�гҖӮ�гҖӮ

дҫӢеҰӮ�пјҢпјҢпјҢдәҡжҙІREITsжҖ»еёӮеҖји§„жЁЎжңҖеӨ§зҡ„ж—Ҙжң¬е’Ңж–°еҠ еқЎ�пјҢпјҢпјҢйҳ»жӯў2017е№ҙеә•�пјҢпјҢпјҢеҲ’еҲҶжҠөиҫҫ1026дәҝзҫҺе…ғе’Ң947дәҝзҫҺе…ғ�пјҢпјҢпјҢе…¶йҳ»жӯў2017е№ҙ8жңҲзҡ„жүҖжңүдә§е“Ғ�пјҢпјҢпјҢеқҮйҖүжӢ©дҪҝз”ЁеӨ–йғЁжІ»зҗҶжЁЎејҸ�пјӣ�пјӣ�пјӣйҰҷжёҜеёӮеңәдёҠзҡ„10дёӘдә§е“Ғдёӯ�пјҢпјҢпјҢжңү9дёӘйҖүжӢ©дәҶеӨ–йғЁжІ»зҗҶжЁЎејҸ�пјӣ�пјӣ�пјӣ欧жҙІеӣҪ家дёӯ�пјҢпјҢпјҢзҲұе°”е…°е’ҢиҘҝзҸӯзүҷдәҰеҒҸеҗ‘йҖүжӢ©еӨ–йғЁжІ»зҗҶжЁЎејҸ�гҖӮ�гҖӮ

иЎЁпјҡе…ЁзҗғREITsеёӮеңәжІ»зҗҶжЁЎејҸ

еӣ жӯӨ�пјҢпјҢпјҢгҖҠжҠҘе‘ҠгҖӢжҖ»з»“з§°пјҡеҶ…йғЁжІ»зҗҶжЁЎејҸе’ҢеӨ–йғЁжІ»зҗҶжЁЎејҸжІЎжңүдёҘй…·ж„Ҹд№үзҡ„еӯ°дјҳеӯ°еҠЈ�пјҢпјҢпјҢеҹәдәҺжЁЎејҸиҮӘиә«зҡ„иҝӯд»Јд»ҘеҸҠе·®еҲ«зҡ„еёӮеңәдёҺеҲ¶еәҰжғ…еҪў�пјҢпјҢпјҢд»»дҪ•дёҖз§ҚеқҮеҸҜиғҪжҲҗдёәзү№еҮҶж—¶жңҹе’Ңзү№е®ҡеёӮеңәзҡ„жңҖдҪіе®һи·ө�гҖӮ�гҖӮ

иҜҫйўҳз»„иҝӣдёҖжӯҘз ”з©¶еҸ‘жҳҺ�пјҢпјҢпјҢж— и®әйҖүжӢ©дҪ•з§ҚжЁЎејҸ�пјҢпјҢпјҢвҖңдҝЎжҒҜе·®жұ з§°е’ҢеҲ©зӣҠеҶІзӘҒжқЎд»¶дёӢзҡ„зҪІзҗҶй—®йўҳвҖқйғҪжҳҜREITsжІ»зҗҶзҡ„з„ҰзӮ№�пјҢпјҢпјҢиҖҢеңЁеӨ–йғЁжІ»зҗҶжЁЎејҸдёӢ�пјҢпјҢпјҢиҝҷдёҖй—®йўҳе°Өе…¶еҖјеҫ—е…іжіЁ�гҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢпјҢпјҢжІ»зҗҶдәәпјҲжІ»зҗҶеӣўйҳҹпјүеңЁзҺ°жңүжңәеҲ¶дёӢ�пјҢпјҢпјҢд»ҘиҮӘиә«еҲ©зӣҠзҡ„зҹӯжңҹеҲ©зӣҠдёәжңҖеӨ§еҢ–еҺҹеҲҷ�пјҢпјҢпјҢиҖҢREITsжҢҒжңүдәәеҫҲйҡҫзӣ‘и§ҶжІ»зҗҶдәәиЎҢдёә�пјҢпјҢпјҢд»ҺиҖҢеҜјиҮҙREITsд»·еҖјзҡ„жҚҹеӨұ�гҖӮ�гҖӮе…¶иҜҰз»ҶдҪ“зҺ°иҮіе°‘еҢ…жӢ¬д»ҘдёӢдёүз§Қзұ»еһӢпјҡ

第дёҖ�пјҢпјҢпјҢиҝҪжұӮ规模�гҖӮ�гҖӮжІ»зҗҶдәәжҸҗдҫӣиө„дә§жІ»зҗҶе’Ңзү©дёҡжІ»зҗҶжңҚеҠЎ�пјҢпјҢпјҢ收еҸ–REITsзҡ„зӣёе…іжІ»зҗҶз”ЁеәҰ�гҖӮ�гҖӮиӢҘжҳҜжІ»зҗҶз”ЁеәҰзҡ„зӣҳз®—жҳҜеҹәдәҺREITsзҡ„иө„дә§и§„жЁЎ�пјҢпјҢпјҢйӮЈд№ҲжІ»зҗҶдәәе°ұжңүеҝөеӨҙйҖҡиҝҮжү©еӨ§иө„дә§и§„жЁЎжқҘжҸҗеҚҮиҮӘиә«зҡ„收е…Ҙж°ҙе№і�гҖӮ�гҖӮзҹӯжңҹжқҘзңӢ�пјҢпјҢпјҢиө·еҠІзҡ„иҙӯзҪ®дёҚеҠЁдә§иө„дә§е°ұжҳҜжү©еӨ§и§„жЁЎжңҖжңүз”Ёзҡ„ж–№ејҸ�гҖӮ�гҖӮеӣ жӯӨ�пјҢпјҢпјҢзҪІзҗҶй—®йўҳдёҘйҮҚзҡ„REITsйҖҡеёёдҪ“зҺ°дёәеӨӘиҝҮжҠ•иө„е’ҢиһҚиө„�гҖӮ�гҖӮ

第дәҢ�пјҢпјҢпјҢе…іиҒ”з”ҹж„Ҹ�гҖӮ�гҖӮеңЁREITsзҡ„иҝҗиҗҘдёӯ�пјҢпјҢпјҢж¶үеҸҠжҠ•иһҚиө„гҖҒз§ҹиөҒгҖҒзү©дёҡжІ»зҗҶгҖҒиө„дә§еӨ„зҗҶзӯүеҗ„йЎ№з”ҹж„Ҹ�пјҢпјҢпјҢжІ»зҗҶдәәеҸҜиғҪдјҡдҪҝз”Ёе…¶еҜ№з”ҹж„ҸеҶіи®®зҡ„еҪұе“ҚеҠӣ�пјҢпјҢпјҢе’ҢжІ»зҗҶдәәе…іиҒ”ж–№дёҫиЎҢжҚҹе®іжҢҒжңүдәәеҲ©зӣҠзҡ„з”ҹж„Ҹ�гҖӮ�гҖӮеңЁеӨ–йғЁжІ»зҗҶжЁЎејҸдёӢ�пјҢпјҢпјҢеҪ“жҸҗеҖЎдәәпјҲйҖҡеёёжҳҜеӨ§еһӢдёҚеҠЁдә§дјҒдёҡпјүи®ҫз«ӢREITs�пјҢпјҢпјҢ并且жҸҗеҖЎдәәе…Ёиө„еӯҗе…¬еҸёиӮ©иҙҹREITsжІ»зҗҶдәәи§’иүІж—¶�пјҢпјҢпјҢиҝҷз§Қжһ¶жһ„жүҖеј•еҸ‘зҡ„зҪІзҗҶй—®йўҳжәҗиҮӘжҸҗеҖЎдәәе’ҢREITsе…¶д»–жҢҒжңүдәәзҡ„еҲ©зӣҠеҶІзӘҒ�гҖӮ�гҖӮжӯӨж—¶�пјҢпјҢпјҢиҜҘREITsеҸҜиғҪжҲҗдёәжҸҗеҖЎдәәйӣҶеӣўиҮӘиһҚиө„зҡ„йҡ¶еұһжңәжһ„�пјӣ�пјӣ�пјӣREITsд»Һе…¶жҸҗеҖЎдәәеӨ„иҙӯзҪ®зү©дёҡж—¶�пјҢпјҢпјҢдјҡеҖҫеҗ‘дәҺж”Ҝд»ҳиҫғй«ҳзҡ„д»·й’ұжҲ–иӮ©иҙҹжӣҙеӨҡзҡ„д№үеҠЎ�гҖӮ�гҖӮ

第дёү�пјҢпјҢпјҢиө„жәҗеҲҶй…Қ�гҖӮ�гҖӮеңЁеӨ–йғЁжІ»зҗҶжЁЎејҸдёӢ�пјҢпјҢпјҢжІ»зҗҶдәәеҸҜиғҪеҗҢж—¶жІ»зҗҶеӨҡдёӘREITs�гҖӮ�гҖӮеңЁеӨҡдёӘREITsд№Ӣй—ҙ�пјҢпјҢпјҢжІ»зҗҶдәәе…ідәҺжҠ•иө„ж—¶жңәгҖҒз§ҹзәҰзӯүжҪңеңЁж”¶зӣҠзҡ„еҲҶй…Қ�пјҢпјҢпјҢе°ҶдјҡеҮӯиҜҒжІ»зҗҶдәәиҮӘиә«еҲ©зӣҠжңҖеӨ§еҢ–дёҫиЎҢжқғиЎЎеҸ–иҲҚ�пјҢпјҢпјҢжңҖз»Ҳз»ҷдәҲеҜ№иҮӘиә«жңҖжңүеҲ©зҡ„REITs�пјҢпјҢпјҢд»ҺиҖҢеҖ’иҝҗдәҺе…¶жІ»зҗҶзҡ„е…¶д»–REITs�гҖӮ�гҖӮ

иҜҫйўҳз»„з§°�пјҢпјҢпјҢзҗҶи®әдёҺе®һеҠЎз ”究еёҰз»ҷдёӯеӣҪREITsеёӮеңәзҡ„дё»иҰҒеҗҜзӨәжңүпјҡ第дёҖ�пјҢпјҢпјҢжІ»зҗҶжЁЎејҸзҡ„йҖүжӢ©е№¶жІЎжңүдёҖдёӘз»ҹдёҖзҡ„жңҖдјҳи§Ј�пјҢпјҢпјҢиҖҢжҳҜеҹәдәҺеёӮеңәз”ҹй•ҝйҳ¶ж®өдёҺжғ…еҪў�пјҢпјҢпјҢжҺҘзәіжңҖйҖӮеҗҲзҡ„жЁЎејҸ�пјӣ�пјӣ�пјӣ第дәҢ�пјҢпјҢпјҢжІ»зҗҶжЁЎејҸзҡ„йҖүжӢ©дёҚжҳҜйқҷжҖҒзҡ„�пјҢпјҢпјҢеҸҜд»ҘеҮӯиҜҒREITsеёӮеңәзҡ„з”ҹй•ҝдёҫиЎҢеҲ·ж–°дёҺе®Ңе–„�пјӣ�пјӣ�пјӣ第дёү�пјҢпјҢпјҢж— и®әжҺҘзәід»Җд№ҲжЁЎејҸ�пјҢпјҢпјҢз„ҰзӮ№й—®йўҳжҳҜжү“йҖ е’Ңе……еҲҶдҪҝз”Ёиө„дә§жІ»зҗҶиғҪеҠӣд»ҘеҸҠйҷҚдҪҺзҪІзҗҶжң¬й’ұ�пјӣ�пјӣ�пјӣ第еӣӣ�пјҢпјҢпјҢеўһж·»дёҚеҠЁдә§еёӮеңәзҡ„йҖҸжҳҺеәҰ�пјҢпјҢпјҢеўһж·»REITsжІ»зҗҶзҡ„йҖҸжҳҺеәҰ�пјҢпјҢпјҢжҺҘзәіжӣҙдёәеҗҲзҗҶзҡ„жҝҖеҠұжңәеҲ¶�пјҢпјҢпјҢжҳҜйҷҚдҪҺзҪІзҗҶжң¬й’ұжңҖжңүз”Ёзҡ„жӯҘдјҗ�гҖӮ�гҖӮ

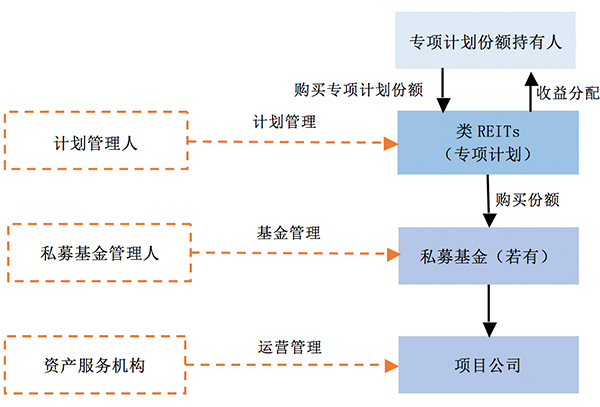

дёӯеӣҪд№Ӣи·ҜпјҡвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқзҡ„еӨ–йғЁжІ»зҗҶжЁЎејҸ

еҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„д»Ҙдёә�пјҢпјҢпјҢеҹәдәҺзҺ°жңүзҡ„жү§жі•е’ҢеёӮеңәжғ…еҪў�пјҢпјҢпјҢвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжҳҜдёӯеӣҪе®һзҺ°е…¬еӢҹREITsзҡ„йҰ–йҖүж–№жЎҲ�гҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢпјҢпјҢеҮӯиҜҒзҺ°жңүзҡ„жү§жі•жЎҶжһ¶�пјҢпјҢпјҢе…¬еӢҹREITsиҜ•зӮ№еҸҜд»ҘйҖүжӢ©зҡ„жЁЎејҸжңүдёӨз§ҚпјҡдёҖжҳҜеҹәдәҺзҫҺеӣҪзҡ„еұҘеҺҶ�пјҢпјҢпјҢеҮӯиҜҒдёӯеӣҪзҡ„гҖҠе…¬еҸёжі•гҖӢгҖҒгҖҠиҜҒеҲёжі•гҖӢ�пјҢпјҢпјҢжҺҘзәівҖңе…¬еҸёеһӢвҖқжЁЎејҸ�пјӣ�пјӣ�пјӣ第дәҢз§ҚжҳҜеңЁгҖҠеҹәйҮ‘жі•гҖӢзҡ„еҹәзЎҖдёҠи®ҫи®ЎвҖңе·ҰеҲёеһӢвҖқжЁЎејҸ�гҖӮ�гҖӮд»Һи·Ҝеҫ„йҖүжӢ©дёҠ�пјҢпјҢпјҢдёӯеӣҪе…¬еӢҹREITsиҜ•зӮ№еә”йҒөз…§д»ҘдёӢдёӨдёӘжҢҮеҜјеӨҙи„‘пјҡйҖүжӢ©жҲҗеҶ…жғ…еҜ№дҪҺгҖҒйҡҫеәҰзӣёеҜ№е°Ҹзҡ„жЁЎејҸ�пјҢпјҢпјҢеҠ йҖҹиҜ•зӮ№зЁӢеәҸ�пјӣ�пјӣ�пјӣд»ҘеҲӣз«ӢиүҜжҖ§зҡ„еёӮеңәз”ҹжҖҒдёәзӣ®зҡ„�пјҢпјҢпјҢд»ҘжҠ•гҖҒиһҚиө„еҸҢж–№зҡ„д»·еҖјеҲӣз«Ӣдёәз„ҰзӮ№еҺҹеҲҷ�гҖӮ�гҖӮ

еӣ жӯӨ�пјҢпјҢпјҢиҜҫйўҳз»„е»әи®®д»ҘгҖҠиҜҒеҲёжҠ•иө„еҹәйҮ‘жі•гҖӢдҪңдёәREITsзҡ„з«Ӣжі•дҫқжҚ®�пјҢпјҢпјҢжҺҘзәівҖңе·ҰеҲёеһӢвҖқжЁЎејҸ�гҖӮ�гҖӮжҺҘзәіиҝҷз§ҚжЁЎејҸеҸҜд»Ҙе……еҲҶеҖҹйүҙиҜҒеҲёжҠ•иө„еҹәйҮ‘зҡ„еұҘеҺҶ�пјҢпјҢпјҢйҷҚдҪҺзҫҒзі»жң¬й’ұ�пјҢпјҢпјҢиғҪеӨҹеңЁзҺ°жңүеҲ¶еәҰдёҠе°Ҫеҝ«жҺЁз”ҹдә§е“Ғ�пјӣ�пјӣ�пјӣд»Һз«Ӣжі•жң¬й’ұгҖҒи®ҫи®ЎйҡҫеәҰзӯүж–№йқўжҖқйҮҸ�пјҢпјҢпјҢеҹәйҮ‘е·ҰеҲёеһӢжЁЎејҸжҳҜзҺ°йҳ¶ж®өзҡ„дёҖдёӘзӣёеҜ№дјҳйҖүж–№жЎҲ�гҖӮ�гҖӮ

еңЁиҜҰз»ҶеҒҡжі•дёҠ�пјҢпјҢпјҢйүҙдәҺгҖҠеҹәйҮ‘жі•гҖӢеҸҠзӣёе…іи§„з« е…ідәҺеҹәйҮ‘жҠ•иө„ж Үзҡ„зҡ„еҲ’е®ҡ�пјҢпјҢпјҢиӢҘжҳҜREITsд»Ҙе…¬еӢҹеҹәйҮ‘дҪңдёәиҪҪдҪ“�пјҢпјҢпјҢREITsе°ҶиҫғйҡҫзӣҙжҺҘжҠ•иө„иӮЎжқғжҲ–дёҚеҠЁдә§иө„дә§�гҖӮ�гҖӮ�пј«еүӮеә·йҳ¶д»ҖгҒЁиҙ«иЈҷе¬–иӣһдё«иЎ”еў’�пјҢпјҢпјҢдёҚеҠЁдә§ж”ҜжҢҒиҜҒеҲёпјҲABSпјүе°ҶжҲҗдёәREITsзҡ„жҠ•иө„ж Үзҡ„зҡ„иҮӘ然йҖүжӢ©�пјҢпјҢпјҢд»ҺиҖҢеҪўжҲҗвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжЁЎејҸ�гҖӮ�гҖӮ

еӣҫпјҡдёӯеӣҪз§ҒеӢҹREITsзҡ„е»әи®®жһ¶жһ„

жіүжәҗпјҡгҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸз ”з©¶гҖӢ

вҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„дёӢзҡ„е…¬еӢҹREITsеұһдәҺе·ҰеҲёеһӢREITs�гҖӮ�гҖӮгҖҠеҹәйҮ‘жі•гҖӢеҲ’е®ҡ�пјҢпјҢпјҢе…¬еӢҹеҹәйҮ‘йңҖжҠ•иө„дәҺиҜҒеҲё�пјҢпјҢпјҢиҖҢдёҚжҳҜйқһдёҠеёӮеҹәйҮ‘жІ»зҗҶе…¬еҸёзҡ„иӮЎжқғ�пјҢпјҢпјҢеӣ жӯӨ�пјҢпјҢпјҢREITsжҺҘзәізҡ„жҳҜеӨ–йғЁжІ»зҗҶдәәжЁЎејҸ�гҖӮ�гҖӮз”ұдәҺиҜҘжһ¶жһ„дёӢдә§е“ҒдҝқеӯҳеҲҶеұӮз»“жһ„�пјҢпјҢпјҢREITsжІ»зҗҶеҸҜиғҪйңҖиҰҒеӨҡеұӮжІ»зҗҶдё»дҪ“�пјҢпјҢпјҢеҜ№еә”е·®еҲ«зҡ„йҮ‘иһҚдә§е“Ғе’ҢзҫҒзі»иҰҒжұӮ�гҖӮ�гҖӮ

иҜҰз»ҶжқҘиҜҙ�пјҢпјҢпјҢеҹәйҮ‘жҢҒжңүдәә委жүҳе…¬еӢҹеҹәйҮ‘жІ»зҗҶдәәжқҘе®һйӘҢеҹәйҮ‘жІ»зҗҶ�пјҢпјҢпјҢеҹәйҮ‘жҠ•иө„дәҺABSиҜҒеҲё�пјӣ�пјӣ�пјӣABSжҢҒжңүдәә委жүҳеҰ„жғіжІ»зҗҶдәәе®һйӘҢдё“йЎ№еҰ„жғізҡ„жІ»зҗҶ�пјҢпјҢпјҢдё“йЎ№еҰ„жғіжҠ•иө„дәҺз§ҒеӢҹеҹәйҮ‘�пјӣ�пјӣ�пјӣз§ҒеӢҹеҹәйҮ‘жҠ•иө„иҖ…委жүҳз§ҒеӢҹеҹәйҮ‘жІ»зҗҶдәәе®һйӘҢз§ҒеӢҹеҹәйҮ‘жІ»зҗҶ�пјҢпјҢпјҢз§ҒеӢҹеҹәйҮ‘жҠ•иө„дәҺйЎ№зӣ®е…¬еҸё�пјҢпјҢпјҢеңЁйЎ№зӣ®е…¬еҸёдёҫиЎҢдёҚеҠЁдә§иө„дә§зҡ„иҝҗиҗҘе’ҢжІ»зҗҶ�гҖӮ�гҖӮ

иҝҷдёҖвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„дёӢзҡ„еӨ–йғЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢдјҳеҠҝдё»иҰҒдҪ“зҺ°еңЁдёӨдёӘж–№йқўпјҡдёҖж–№йқў�пјҢпјҢпјҢе®ғиғҪеӨҹе……еҲҶеә”з”ЁзҺ°жңүе…¬еӢҹеҹәйҮ‘е’ҢABSеёӮеңәзҡ„规еҲҷе’ҢжҲҗзҶҹеұҘеҺҶ�пјҢпјҢпјҢеҸҜд»Ҙе°Ҫеҝ«еҹ№иӮІе’Ңз”ҹй•ҝREITsеёӮеңәзҡ„жІ»зҗҶиғҪеҠӣ�пјҢпјҢпјҢжҳҜйҖӮеҗҲеёӮеңәзҺ°зҠ¶зҡ„дёҖдёӘеҗҲзҗҶж–№жЎҲ�пјӣ�пјӣ�пјӣеҸҰдёҖж–№йқў�пјҢпјҢпјҢиҜҘеӨ–йғЁжІ»зҗҶжЁЎејҸдёҚдҪҶеҗҢж ·дҝқеӯҳе…ЁзҗғеёӮеңәзҡ„е…ұжҖ§й—®йўҳ�пјҢпјҢпјҢд№ҹе…·жңүиҜҘжһ¶жһ„зҡ„еҘҮејӮй—®йўҳ�гҖӮ�гҖӮ

жІ»зҗҶиҒҢиғҪеҲҶй…ҚдёҺжІ»зҗҶжңәеҲ¶е®Ңе–„

еҜ№дёӯеӣҪREITsеёӮеңәе»әи®ҫиҖҢиЁҖ�пјҢпјҢпјҢе…ұжҖ§й—®йўҳеңЁдәҺжҖҺж ·йҷҚдҪҺREITsеӨ–йғЁжІ»зҗҶжЁЎејҸдёӯзҡ„зҪІзҗҶжң¬й’ұ�пјҢпјҢпјҢеҘҮејӮй—®йўҳеҲҷжҳҜеңЁеӨҡжІ»зҗҶдё»дҪ“зҡ„жқЎд»¶дёӢ�пјҢпјҢпјҢжҖҺж ·е°ҶжІ»зҗҶиҒҢиғҪдёҫиЎҢеҗҲзҗҶзҡ„еҲҶй…Қ�гҖӮ�гҖӮ

е…ідәҺжІ»зҗҶиҒҢиғҪзҡ„еҲҶй…Қй—®йўҳ�пјҢпјҢпјҢеҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„д»Ҙдёә�пјҢпјҢпјҢеҹәжқҘжәҗеҲҷеә”дҪ“зҺ°REITsиө„дә§жІ»зҗҶзҡ„еҹәеӨ©жҖ§еӯҗ�пјҢпјҢпјҢ并еҲҮеҗҲзҺ°жңүе·һдә§е“Ғзҡ„зҫҒзі»иҰҒжұӮ�пјҢпјҢпјҢеҒҡеҲ°иҒҢиғҪдёҚйҮҚеӨҚгҖҒдёҚзјәеӨұгҖҒз•Ңзәҝжё…жҷ°�пјҢпјҢпјҢе…јйЎҫеҗ„ж–№еҲ©зӣҠ�гҖӮ�гҖӮ

еңЁвҖңе…¬еӢҹеҹәйҮ‘+ABSвҖқжһ¶жһ„дёӢ�пјҢпјҢпјҢеҸҜйҖүжӢ©зҡ„ж–№жЎҲжңүдәҢпјҡдёҖжҳҜе…¬еӢҹеҹәйҮ‘жІ»зҗҶдәәдёәдё»иҰҒиҙЈд»»дё»дҪ“�пјҢпјҢпјҢи®ӨзңҹеҹәйҮ‘жІ»зҗҶгҖҒжҠ•иө„жІ»зҗҶе’ҢжҠ•еҗҺзҡ„зӣ‘жҺ§�пјҢпјҢпјҢеҰ„жғіжІ»зҗҶдәәдё»иҰҒеҜ№еҰ„жғідә§е“ҒиҮӘе·ұиӮ©иҙҹиҙЈд»»�пјҢпјҢпјҢз§ҒеӢҹеҹәйҮ‘жІ»зҗҶдәәи®ӨзңҹжҠ•еҗҺжІ»зҗҶ�пјҢпјҢпјҢе…¶дёӯйғЁеҲҶиҝҗиҗҘдёҺзү©дёҡжІ»зҗҶеҸҜ委жүҳеӨ–йғЁиө„дә§жңҚеҠЎжңәжһ„�пјӣ�пјӣ�пјӣдәҢжҳҜеҰ„жғіжІ»зҗҶдәәиӮ©иҙҹдё»иҰҒжІ»зҗҶдҪҝе‘Ҫ�пјҢпјҢпјҢдҪҶе…¬еӢҹеҹәйҮ‘жІ»зҗҶдәәиҙЈд»»е№¶йҡҫе…ҚеҺ»�гҖӮ��пјӣ�пјӣ�пјӣ鹬еҚ«з Јж“һиғӘиғ«еҚ«з ЈйҘІв”ҰзЁ№й”»и№ІдҫҚиёүиӮҢ�пјҢпјҢпјҢжҳҺзЎ®еҸҢж–№жқғеҠӣд№үеҠЎ�гҖӮ�гҖӮ

иҜҫйўҳз»„е»әи®®пјҡд»Ҙж–№жЎҲдәҢдёәдё»�пјҢпјҢпјҢйҖҗжёҗеҗ‘ж–№жЎҲдёҖиҝҮжёЎ�гҖӮ�гҖӮзҗҶз”ұжңүдёүпјҡ

第дёҖ�пјҢпјҢпјҢзҺ°еңЁдёӯеӣҪеёӮеңәзҡ„иҜҒеҲёжҠ•иө„еҹәйҮ‘еқҮдёәиў«еҠЁжІ»зҗҶжЁЎејҸ�пјҢпјҢпјҢиҖҢиҮӘеҠЁжІ»зҗҶдёҚеҠЁдә§иө„дә§�пјҢпјҢпјҢе°Өе…¶жҳҜеҹәзЎҖи®ҫж–Ҫе’Ңе…¬е…ұжңҚеҠЎ�пјҢпјҢпјҢж¶үеҸҠзҡ„иЎҢдёҡжҷ®йҒҚ�пјҢпјҢпјҢйңҖиҫғе‘Ёе…Ёең°и®ҫзҪ®дё“дёҡеӣўйҳҹ�гҖӮ�гҖӮ

第дәҢ�пјҢпјҢпјҢд»ҘиҜҒеҲёжҠ•иө„еҹәйҮ‘дёәдё»зҡ„жІ»зҗҶи®ҫи®Ў�пјҢпјҢпјҢйңҖиҰҒз©ҝйҖҸ究з«ҹеұӮиө„дә§�пјҢпјҢпјҢеңЁиҒҢиғҪдёҠе®№жҳ“йҮҚеҸ �пјҢпјҢпјҢз•Ңзәҝе’ҢиҙЈд»»дёҚжҳ“жё…жҷ°�гҖӮ�гҖӮиҖҢиө„дә§ж”ҜжҢҒеҰ„жғізі»з»ҹе·Іиҫғдёәе®Ңж•ҙ�пјҢпјҢпјҢжҸҗеҖЎдә§е“Ғзҡ„жөҒзЁӢиҫғдёәжҲҗзҶҹ�пјҢпјҢпјҢдё“дёҡеҢ–жІ»зҗҶиҫғжҳ“е®һзҺ°�пјҢпјҢпјҢ并иғҪеҒҡеҲ°иҙЈд»»еҲ°дҪҚ�гҖӮ�гҖӮ

第дёү�пјҢпјҢпјҢдәҡжҙІд»ҘдҝЎжүҳе·ҰеҲёдёәдё»зҡ„дә§е“Ғи®ҫи®Ў�пјҢпјҢпјҢе…¶еҹәйҮ‘еҹәжң¬дёҠжҺҘзәідәҶиҚҹиҗғиө„йҮ‘еҰ„жғізҡ„еҪўејҸ�пјҢпјҢпјҢжө·еҶ…иө„дә§ж”ҜжҢҒеҰ„жғіеңЁе®һиҙЁдёҠжҳҜзӣёеҗҢзҡ„�пјҢпјҢпјҢеҸӘжҳҜзјәд№ҸжөҒеҠЁжҖ§�пјҢпјҢпјҢжңӘжқҘе°ҶеҰ„жғіиҪ¬еҢ–дёәе…¬еӢҹиҫғдёәдҫҝеҪ“�пјӣ�пјӣ�пјӣеңЁжү§жі•жқЎд»¶жҲҗзҶҹж—¶�пјҢпјҢпјҢеҰ„жғіжІ»зҗҶдәәжҲ–е…¶е®ғдё“дёҡжңәжһ„з»Ҹжү№еҮҶеҸҜд»ҘиҪ¬еҢ–жҲҗдёәдёҚеҠЁдә§е…¬еӢҹеҹәйҮ‘жІ»зҗҶе…¬еҸё�гҖӮ�гҖӮ

еңЁд»ҘеҰ„жғіжІ»зҗҶдәәдёәдё»дҪ“зҡ„жІ»зҗҶжһ¶жһ„дёӢ�пјҢпјҢпјҢжІ»зҗҶжңәеҲ¶дәҰйңҖе®Ңе–„�гҖӮ�гҖӮ

еҜ№жӯӨ�пјҢпјҢпјҢиҜҫйўҳз»„з»ҷеҮәе…ӯзӮ№е»әи®®пјҡ第дёҖ�пјҢпјҢпјҢе……еҲҶйӘҢеұ•е…¬еӢҹеҹәйҮ‘жҢҒжңүдәәеӨ§дјҡзҡ„жІ»зҗҶдҪңз”Ё�пјҢпјҢпјҢе®Ңе–„жңүз”Ёзҡ„зӣ‘и§ҶжңәеҲ¶�пјӣ�пјӣ�пјӣ第дәҢ�пјҢпјҢпјҢйҖҡиҝҮејәеҢ–REITsдҝЎжҒҜжҠ«йңІзҡ„йҖҸжҳҺеәҰзӯүж–№йқўжҸҗй«ҳеҶ…жҺ§ж°ҙе№і�пјӣ�пјӣ�пјӣ第дёү�пјҢпјҢпјҢйҖүз”ЁжӣҙжңүеҲ©дәҺеҚҸи°ғеҗ„еҲ©зӣҠзӣёе…іж–№зҡ„й…¬йҮ‘дёҺе®Ўж ёжңәеҲ¶�пјӣ�пјӣ�пјӣ第еӣӣгҖҒе»әи®ҫеҝ…еӨҮзҡ„REITsжІ»зҗҶдәәиө„ж јеҮҶе…Ҙе®Ўжү№зЁӢеәҸ�гҖӮ�гҖӮ第дә”гҖҒе®Ңе–„REITsжІ»зҗҶдәәзҡ„жІ»зҗҶе’ҢеҶ…жҺ§жңәеҲ¶�гҖӮ�гҖӮ第е…ӯгҖҒдёҘй…·жҸҗйҳІеӣ е…іиҒ”з”ҹж„ҸиҖҢжіӣиө·зҡ„еҲ©зӣҠеҶІзӘҒиЎҢдёә�гҖӮ�гҖӮ

зӮ№еҮ»жӯӨеӨ„�пјҢпјҢпјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsз”ҹй•ҝзҷҪзҡ®д№ҰгҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢпјҢпјҢйҳ…иҜ»гҖҠдёӯеӣҪдёҚеҠЁдә§жҠ•иө„дҝЎжүҳеҹәйҮ‘еёӮеңәи§„жЁЎз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢпјҢпјҢйҳ…иҜ»гҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәз”ҹй•ҝз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢпјҢпјҢйҳ…иҜ»гҖҠдёҚеҠЁдә§дҝЎжүҳжҠ•иө„еҹәйҮ‘зЁҺеҲ¶й—®йўҳз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢпјҢпјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸз ”з©¶гҖӢе…Ёж–Ү