в—Ҹ йҮ‘иһҚиө„дә§зҡ„收зӣҠгҖҒйЈҺйҷ©гҖҒжөҒеҠЁжҖ§жҳҜжҠ•иө„иҖ…дёҫиЎҢжҠ•иө„еҶіи®®зҡ„з„ҰзӮ№иҰҒзҙ �гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮдёҺиӮЎзҘЁгҖҒеҖәеҲёзӣёжҜ”�пјҢ�пјҢ�пјҢжқғзӣҠеһӢREITsзҡ„收зӣҠзҺҮгҖҒжіўеҠЁзҺҮжҖҺж ·�пјҹпјҹпјҹ

в—Ҹ REITsеёӮеңәзҡ„дҝЎжҒҜжңүз”ЁжҖ§жҖҺж ·�пјҢ�пјҢ�пјҢиғҪеҗҰжҸҗдҫӣдёҖдёӘдјҳејӮзҡ„д»·й’ұеҸ‘жҳҺжңәеҲ¶�пјҢ�пјҢ�пјҢд»ҺиҖҢжҲҗдёәдёҚеҠЁдә§иө„дә§еҗҲзҗҶе®ҡд»·зҡ„вҖңй”ҡвҖқ�пјҹпјҹпјҹ

в—Ҹ дёӯеӣҪе…¬еӢҹREITsеёӮеңәз”ҹй•ҝз©әй—ҙжҖҺж ·�пјҢ�пјҢ�пјҢеә”зқҖйҮҚеңЁе“Әдәӣж–№йқўеўһејәе…¬еӢҹREITsеёӮеңәе»әи®ҫ�пјҹпјҹпјҹ

2018е№ҙ10жңҲ17ж—Ҙ�пјҢ�пјҢ�пјҢpgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„е®ЈеёғгҖҠдёӯеӣҪе…¬еӢҹREITsз”ҹй•ҝз ”з©¶вҖ”вҖ”жҠ•иө„иҖ…зҡ„и§Ҷи§’гҖӢпјҲдёӢз§°гҖҠжҠҘе‘ҠгҖӢпјү�пјҢ�пјҢ�пјҢд»ҺREITsеҜ№жҠ•иө„иҖ…зҡ„ж„Ҹд№үгҖҒе…ЁзҗғREITsеёӮеңәдҪ“зҺ°зӯүеӨҡдёӘи§Ҷи§’е®Ўйҳ…е…¬еӢҹREITsзҡ„дҪңз”Ё�пјҢ�пјҢ�пјҢ并з»ҷдёӯеӣҪе…¬еӢҹREITsеёӮеңәе»әи®ҫжҸҗеҮәе»әи®®�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮиҝҷжҳҜpgз”өеӯҗжЁЎжӢҹеҷЁжІ»зҗҶеӯҰйҷўREITsиҜҫйўҳз»„е®Јеёғзҡ„第е…ӯд»ҪжҠҘе‘Ҡ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢ�пјҢ�пјҢREITsе…ідәҺдёҖгҖҒдәҢзә§жҠ•иө„иҖ…гҖҒжңәжһ„дёҺдёӘдәәжҠ•иө„иҖ…йғҪе…·жңүдё»иҰҒж„Ҹд№ү�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮе…ідәҺдёҖзә§еёӮеңәжҠ•иө„иҖ…иҖҢиЁҖ�пјҢ�пјҢ�пјҢиө„жәҗзҡ„收зӣҠе’ҢйҖҖеҮәжҳҜзӨҫдјҡиө„жәҗжҖқйҮҸжҳҜеҗҰд»Ӣе…ҘдёҚеҠЁдә§йЎ№зӣ®зҡ„дёӨдёӘдё»иҰҒй—®йўҳ�пјҢ�пјҢ�пјҢиҖҢREITsдёәзӨҫдјҡиө„жәҗжҸҗдҫӣдәҶж–°зҡ„йҖҖеҮәжё йҒ“пјӣ�пјӣпјӣпјӣеҜ№дәҢзә§еёӮеңәжҠ•иө„иҖ…�пјҢ�пјҢ�пјҢREITsдёәжҠ•иө„иҖ…жҸҗдҫӣдәҶйҷ©дәӣе®Ңе–„зҡ„жӣҝжҚўйҖ”еҫ„�пјҢ�пјҢ�пјҢз”ұдәҺREITsзӣёжҜ”зӣҙжҺҘдёҚеҠЁдә§жҠ•иө„жңүзқҖжӣҙй«ҳзҡ„жөҒеҠЁжҖ§гҖҒжӣҙдҪҺзҡ„з”ҹж„Ҹжң¬й’ұе’ҢжӣҙдҪҺзҡ„з”ҹж„Ҹй—Ёж§ӣпјӣ�пјӣпјӣпјӣеҜ№жңәжһ„жҠ•иө„иҖ…�пјҢ�пјҢ�пјҢиө„管新规дёӢ�пјҢ�пјҢ�пјҢREITsеҸҜжҲҗдёәжңәжһ„жҠ•иө„иҖ…еҗҲ规иө„дә§зҡ„ж–°йҖүжӢ©пјӣ�пјӣпјӣпјӣеҜ№дёӘдәәжҠ•иө„иҖ…�пјҢ�пјҢ�пјҢREITsеҲҷеҸҜдёәдҪҸж°‘зҡ„е·ҘдёҡжҖ§ж”¶е…ҘжҸҗдҫӣеӨ§зұ»иө„дә§�пјҢ�пјҢ�пјҢе……еҲҶдҪ“зҺ°жҷ®жғ жҖ§�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

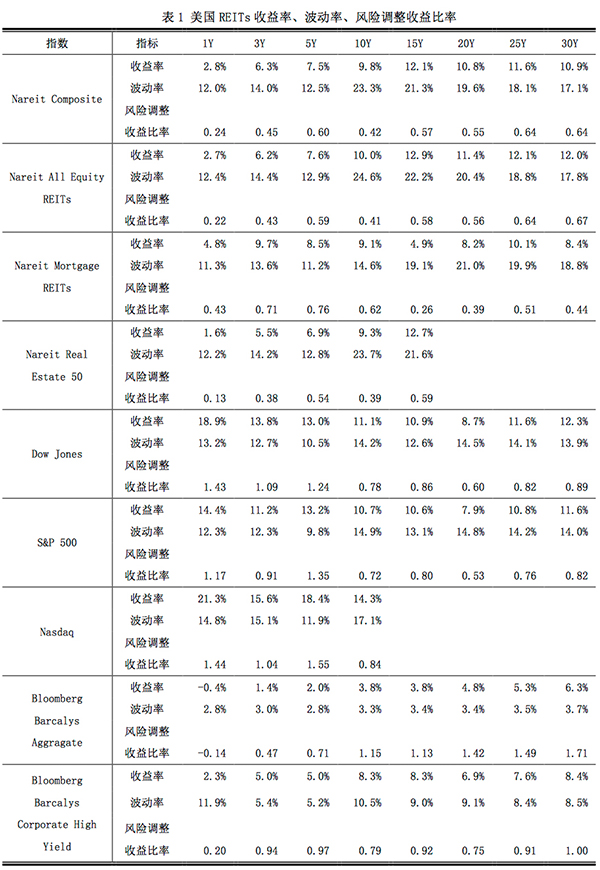

иҜҫйўҳз»„з ”з©¶е…ЁзҗғREITsеёӮеңәзҡ„з”ҹй•ҝеұҘеҺҶеҸ‘жҳҺ�пјҢ�пјҢ�пјҢREITsжҳҜй«ҳ收зӣҠйЈҺйҷ©жҜ”гҖҒе…·жңүз–Ҹж•ЈеҢ–д»·еҖјгҖҒжөҒеҠЁжҖ§дјҳејӮзҡ„йҮ‘иһҚиө„дә§�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮдҫӢеҰӮ�пјҢ�пјҢ�пјҢзҫҺеӣҪжқғзӣҠеһӢREITsзҡ„20е№ҙе№ҙеҢ–жҠ•иө„收зӣҠзҺҮй«ҳиҫҫ11.4%�пјҢ�пјҢ�пјҢиҝңй«ҳдәҺеҗҢйҷҗжңҹзҫҺеӣҪиӮЎеёӮгҖҒеҖәеёӮзҡ„收зӣҠзҺҮпјӣ�пјӣпјӣпјӣеңЁе…Ёзҗғдё»иҰҒзҡ„REITsеёӮеңәдёӯ�пјҢ�пјҢ�пјҢйҷӨж—Ҙжң¬д№ӢеӨ–�пјҢ�пјҢ�пјҢ欧жҙІгҖҒиӢұеӣҪгҖҒж–°еҠ еқЎгҖҒйҰҷжёҜгҖҒжҫіеӨ§еҲ©дәҡREITsзҡ„10е№ҙе№ҙеҢ–收зӣҠзҺҮеқҮеҮҢй©ҫжң¬еӣҪиӮЎеёӮ收зӣҠзҺҮ1%~3%�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҲ«зҡ„�пјҢ�пјҢ�пјҢгҖҠжҠҘе‘ҠгҖӢиҝҳжҢҮеҮә�пјҢ�пјҢ�пјҢд»Һж•ҙдҪ“дёҠзңӢ�пјҢ�пјҢ�пјҢе…ідәҺеӨ©дёӢдёҠз»қеӨ§йғЁеҲҶзҡ„ең°еҢәе’Ңз§Қзұ»�пјҢ�пјҢ�пјҢREITsеёӮеңәжҳҜжңүз”Ёзҡ„�пјҢ�пјҢ�пјҢиҮіе°‘еҸҜд»ҘзҹҘи¶іејұдҝЎжҒҜжңүз”Ёзҡ„иҰҒжұӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮд»ҺзҹӯжңҹзңӢ�пјҢ�пјҢ�пјҢREITsд»·й’ұдёҺдёҚеҠЁдә§д»·й’ұд№Ӣй—ҙзҡ„зӣёе…іжҖ§иҫғдҪҺ�пјҢ�пјҢ�пјҢеҸ—еҲ°иӮЎзҘЁеёӮеңәжіўеҠЁзҡ„еҪұе“ҚиҫғеӨ§�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮиҖҢд»ҺжҒ’д№…зңӢ�пјҢ�пјҢ�пјҢREITsеёӮеңәзҡ„д»·й’ұдёҺдёҚеҠЁдә§зҡ„д»·й’ұд№Ӣй—ҙе…іиҒ”з»ҶеҜҶ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮREITsеёӮеңәзҡ„д»·й’ұеҸҳжҚўе…ҲдәҺдёҚеҠЁдә§еёӮеңә�пјҢ�пјҢ�пјҢе…·жңүд»·й’ұеҸ‘жҳҺзҡ„еҠҹж•Ҳ�пјҢ�пјҢ�пјҢеҸҜд»ҘжҲҗдёәдёҚеҠЁдә§еёӮеңәд»·й’ұзҡ„вҖңй”ҡвҖқ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

зҺ°еңЁ�пјҢ�пјҢ�пјҢдёӯеӣҪжө·еҶ…е…¬еӢҹREITsе°ҡжңӘжӯЈејҸиҗҪең°�пјҢ�пјҢ�пјҢиҝҳеҒңз•ҷеңЁзұ»REITsзҡ„жҺўзҙўйҳ¶ж®ө�пјҢ�пјҢ�пјҢйҳ»жӯў2018е№ҙ6жңҲ15ж—ҘжҖ»и§„жЁЎдёә764.83дәҝе…ғ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮжҚ®иҜҘиҜҫйўҳз»„жӯӨеүҚжҠҘе‘ҠжөӢз®—�пјҢ�пјҢ�пјҢдёӯеӣҪе…¬еӢҹREITsеёӮеңә规模жңӘжқҘеҸҜиҫҫ4дёҮдәҝиҮі12дёҮдәҝе…ғ�пјҢ�пјҢ�пјҢз”ҹй•ҝз©әй—ҙжһҒдёәиҫҪйҳ”�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҹәдәҺеҜ№дёӯеӣҪзұ»REITsеёӮеңәзҡ„еү–жһҗ�пјҢ�пјҢ�пјҢеҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„е»әи®®пјҡдёӯеӣҪе…¬еӢҹREITsеёӮеңәе»әи®ҫ�пјҢ�пјҢ�пјҢеә”йҖҡиҝҮжҸҗеҚҮдә§е“ҒйҖҸжҳҺеәҰгҖҒе®Ңе–„дҝЎжҒҜжҠ«йңІгҖҒе®Ңе–„з”ҹж„Ҹе’ҢзЁҺ收жңәеҲ¶гҖҒеҠ еӨ§жҠ•иө„иҖ…ж•ҷиӮІзӯүж–№ејҸ�пјҢ�пјҢ�пјҢжҸҗеҚҮжңӘжқҘдёӯеӣҪREITsеёӮеңәзҡ„жңүз”ЁжҖ§�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӨ§йғЁеҲҶREITsдёҡз»©дҪ“зҺ°дјҳејӮ

йҮ‘иһҚиө„дә§зҡ„收зӣҠгҖҒйЈҺйҷ©гҖҒжөҒеҠЁжҖ§жҳҜжҠ•иө„иҖ…дёҫиЎҢжҠ•иө„еҶіи®®зҡ„з„ҰзӮ№иҰҒзҙ �гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„зӣҳз®—зҫҺеӣҪеҸҠе…¶д»–дё»иҰҒеӣҪ家REITsгҖҒиӮЎзҘЁгҖҒеҖәеҲёзҡ„收зӣҠзҺҮгҖҒжіўеҠЁзҺҮйЈҺйҷ©и°ғ解收зӣҠжҜ”зҺҮеҸ‘жҳҺ�пјҢ�пјҢ�пјҢиӢҘе°Ҷж—¶й—ҙжӢүй•ҝ�пјҢ�пјҢ�пјҢжқғзӣҠеһӢREITsзҡ„е№ҙеҢ–收зӣҠжҷ®йҒҚй«ҳдәҺиҜҘеӣҪеёӮеңәзҡ„иӮЎзҘЁж”¶зӣҠзҺҮ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

д»Ҙе…ЁзҗғжңҖеӨ§зҡ„зҫҺеӣҪREITsеёӮеңәдёәдҫӢ�пјҢ�пјҢ�пјҢиӢҘд»Ҙиҝ‘5е№ҙзҡ„зҹӯе‘ЁжңҹдёәжҠ•иө„йҷҗжңҹпјҡзҫҺеӣҪжқғзӣҠеһӢREITsзҡ„5е№ҙе№ҙеҢ–收зӣҠзҺҮдёә7.6%�пјҢ�пјҢ�пјҢе…ёиҙЁеһӢREITsзҡ„е№ҙеҢ–收зӣҠзҺҮдёә9.7%�пјҢ�пјҢ�пјҢеқҮдҪҺдәҺзҫҺеӣҪиӮЎеёӮзҡ„收зӣҠзҺҮ�пјҢ�пјҢ�пјҢдҪҶй«ҳдәҺй«ҳ收зӣҠеҖәеҲёзҡ„收зӣҠпјӣ�пјӣпјӣпјӣREITsзҡ„жіўеҠЁзҺҮдёҺзәіж–Ҝиҫҫе…ӢжҢҮж•°зҡ„жіўеҠЁзҺҮзӣёдјј�пјҢ�пјҢ�пјҢз•Ҙй«ҳдәҺйҒ“зҗјж–ҜжҢҮж•°е’Ңж Үжҷ®500зҡ„жіўеҠЁзҺҮпјӣ�пјӣпјӣпјӣREITsзҡ„йЈҺйҷ©и°ғ解收зӣҠжҜ”зҺҮзјәд№ҸзҫҺеӣҪиӮЎеёӮгҖҒеҖәеёӮпјӣ�пјӣпјӣпјӣиӢҘе°ҶжҠ•иө„е‘ЁжңҹжӢүй•ҝеҲ°20е№ҙпјҡжқғзӣҠеһӢREITsзҡ„е№ҙеҢ–收зӣҠзҺҮй«ҳиҫҫ11.4%�пјҢ�пјҢ�пјҢиҝңй«ҳдәҺеҗҢйҷҗжңҹзҫҺеӣҪиӮЎеёӮгҖҒеҖәеёӮзҡ„收зӣҠзҺҮпјӣ�пјӣпјӣпјӣREITsзҡ„жіўеҠЁзҺҮеҗҢж ·й«ҳдәҺзҫҺеӣҪиӮЎеёӮгҖҒеҖәеёӮзҡ„жіўеҠЁзҺҮпјӣ�пјӣпјӣпјӣжқғзӣҠеһӢREITsзҡ„йЈҺйҷ©и°ғ解收зӣҠжҜ”зҺҮдёә0.56�пјҢ�пјҢ�пјҢй«ҳдәҺеҗҢйҷҗжңҹж Үжҷ®500зҡ„йЈҺйҷ©и°ғ解收зӣҠжҜ”зҺҮ0.53�пјҢ�пјҢ�пјҢдҪҶзјәд№ҸзҫҺеӣҪеҖәеёӮзҡ„йЈҺйҷ©и°ғ解收зӣҠжҜ”зҺҮ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

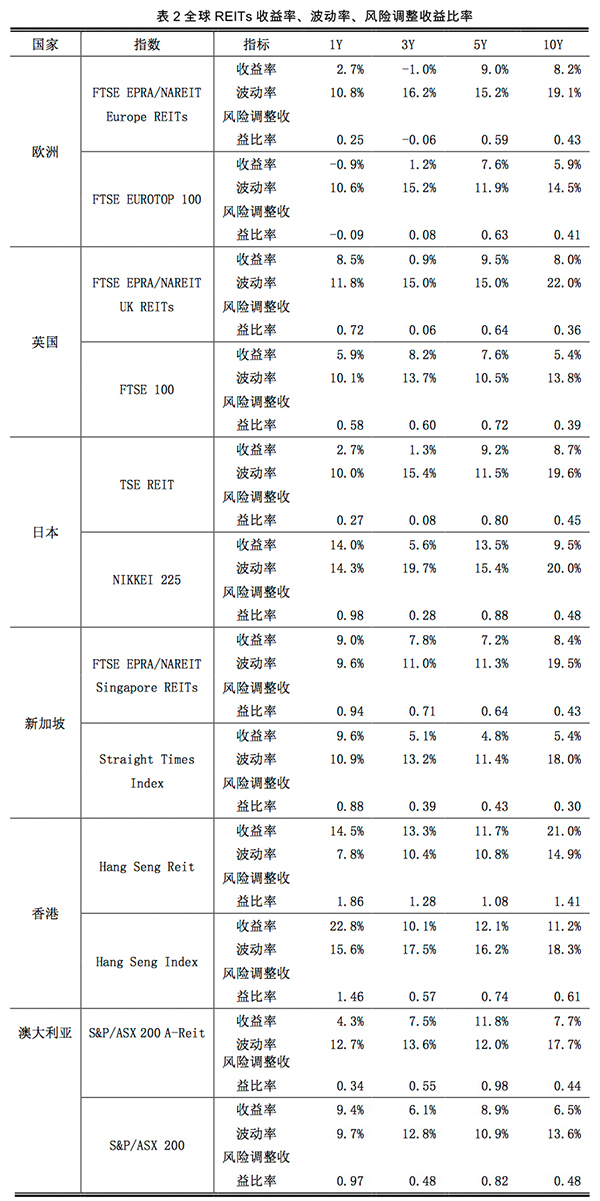

еңЁзҫҺеӣҪд»ҘеӨ–зҡ„дё»иҰҒеёӮеңә�пјҢ�пјҢ�пјҢд»Ҙиҝ‘10е№ҙдёәжҠ•иө„е‘Ёжңҹи§ҶеҜҹпјҡйҷӨж—Ҙжң¬REITs收зӣҠзҺҮз•ҘдҪҺдәҺиӮЎеёӮд»ҘеӨ–�пјҢ�пјҢ�пјҢ欧жҙІгҖҒиӢұеӣҪгҖҒж–°еҠ еқЎгҖҒжҫіеӨ§еҲ©дәҡзҡ„REITs收зӣҠзҺҮеқҮй«ҳиҝҮиӮЎзҘЁж”¶зӣҠзҺҮ1%~3%�пјҢ�пјҢ�пјҢиҖҢйҰҷжёҜзҡ„REITs收зӣҠзҺҮеҲҷеҮҢй©ҫиӮЎеёӮ收зӣҠзҺҮ10%�пјҢ�пјҢ�пјҢжҠөиҫҫдәҶжғҠдәәзҡ„21%пјӣ�пјӣпјӣпјӣж—Ҙжң¬гҖҒйҰҷжёҜREITsзҡ„жіўеҠЁзҺҮдҪҺдәҺиӮЎеёӮ�пјҢ�пјҢ�пјҢиҖҢ欧жҙІгҖҒиӢұеӣҪгҖҒж–°еҠ еқЎгҖҒжҫіеӨ§еҲ©дәҡREITsзҡ„жіўеҠЁзҺҮй«ҳдәҺиӮЎеёӮжіўеҠЁзҺҮпјӣ�пјӣпјӣпјӣжҖқйҮҸеҚ•дҪҚйЈҺйҷ©зҡ„收зӣҠ�пјҢ�пјҢ�пјҢж–°еҠ еқЎгҖҒйҰҷжёҜREITsзҡ„йЈҺйҷ©и°ғ解收зӣҠжҜ”зҺҮиҝңи¶…иӮЎеёӮ�пјҢ�пјҢ�пјҢ欧жҙІгҖҒиӢұеӣҪгҖҒж—Ҙжң¬гҖҒжҫіеӨ§еҲ©дәҡиӮЎеёӮе’ҢREITsзҡ„收зӣҠзҺҮеҲҷеҚҒеҲҶйқ иҝ‘�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢејәи°ғ�пјҢ�пјҢ�пјҢREITsзҡ„жҠ•иө„д»·еҖјдёҚдҪҶдҪ“зҺ°еңЁе…¶дҪңдёәз®ҖеҚ•иө„дә§зҡ„дјҳиүҜвҖңйЈҺйҷ©-收зӣҠвҖқжҖ§еӯҗ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮе…ідәҺдёҖдёӘеӨҡе…ғеҢ–зҡ„жҠ•иө„з»„еҗҲ�пјҢ�пјҢ�пјҢе°ҶREITsдҪңдёәиӮЎзҘЁгҖҒеҖәеҲёгҖҒзҺ°йҮ‘д№ӢеӨ–зҡ„第еӣӣзұ»иө„дә§еҠ е…Ҙе…¶дёӯ�пјҢ�пјҢ�пјҢеҸҜд»ҘдҪ“зҺ°REITsзҡ„з–Ҹж•ЈеҢ–д»·еҖј�пјҢ�пјҢ�пјҢиө„еҠ©жҠ•иө„з»„еҗҲеүҚжІҝеҗ‘еӨ–延伸�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

д»ҘзҫҺеӣҪдёәдҫӢ�пјҢ�пјҢ�пјҢзҫҺеӣҪREITsдёҺиӮЎзҘЁгҖҒеҖәеҲёеёӮеңәд№Ӣй—ҙзҡ„зӣёе…іжҖ§дҪҺ�пјҢ�пјҢ�пјҢREITsжҠ•иө„е…ідәҺжҠ•иө„з»„еҗҲиҖҢиЁҖжңүзқҖеҫҲеҘҪзҡ„з–Ҹж•ЈеҢ–д»·еҖј�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮиҝ‘20е№ҙжқҘ�пјҢ�пјҢ�пјҢзҫҺеӣҪжқғзӣҠеһӢREITsдёҺж Үжҷ®500жҢҮж•°гҖҒеҖәеҲёжҢҮж•°д№Ӣй—ҙзҡ„зӣёе…ізі»ж•°д»…дёә0.58гҖҒ0.19�пјҢ�пјҢ�пјҢе…ёиҙЁеһӢREITsдёҺж Үжҷ®500жҢҮж•°гҖҒеҖәеҲёжҢҮж•°д№Ӣй—ҙзҡ„зӣёе…ізі»ж•°д»…дёә0.37гҖҒ0.23�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

иҖҢеңЁе…¶д»–дё»иҰҒеӣҪ家е’Ңең°еҢә�пјҢ�пјҢ�пјҢREITsдёҺиӮЎеёӮзҡ„зӣёе…іжҖ§й«ҳдәҺзҫҺеӣҪеёӮеңә�пјҢ�пјҢ�пјҢе…¶зӣёе…ізі»ж•°еңЁ0.6иҮі0.85д№Ӣй—ҙ�пјҢ�пјҢ�пјҢиҝҷе…ідәҺжҠ•иө„з»„еҗҲиҖҢиЁҖдҫқж—§жҳҜжңүзӣҠзҡ„�пјҢ�пјҢ�пјҢе…ідәҺеҗҢж—¶еңЁжҹҗдёҖеӣҪ家жҲ–ең°еҢәдёҫиЎҢиӮЎзҘЁе’ҢREITжҠ•иө„зҡ„жҠ•иө„иҖ…�пјҢ�пјҢ�пјҢREITsжҠ•иө„еҸҜд»Ҙж”№е–„жҠ•иө„иҖ…з»„еҗҲеүҚжІҝ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҲ«зҡ„�пјҢ�пјҢ�пјҢREITsиҝҳеҸҜд»Ҙиө·еҲ°йҖҡиҝҮең°еҢәе·®еҲ«жқҘз–Ҹж•ЈйЈҺйҷ©зҡ„дҪңз”Ё�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢжҳҫзӨә�пјҢ�пјҢ�пјҢе…Ёзҗғеҗ„REITsеёӮеңәд№Ӣй—ҙзҡ„зӣёе…ізі»ж•°еңЁ0.3иҮі0.8д№Ӣй—ҙ�пјҢ�пјҢ�пјҢеңЁе…ЁзҗғеёӮеңәдёҫиЎҢREITsиө„дә§и®ҫзҪ®иғҪеӨҹз–Ҹж•ЈйЈҺйҷ©�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮзү№ж®ҠжҳҜеңЁдәҡжҙІеёӮеңәдёҫиЎҢREITsи®ҫзҪ®ж—¶�пјҢ�пјҢ�пјҢе…¶дёҺиҘҝ欧REITsеёӮеңәд№Ӣй—ҙзҡ„收зӣҠзӣёе…ізі»ж•°еҫҲдҪҺ�пјҢ�пјҢ�пјҢеҰӮж—Ҙжң¬REITsдёҺзҫҺеӣҪREITsгҖҒиӢұеӣҪREITsд№Ӣй—ҙзҡ„зӣёе…ізі»ж•°еҲ’еҲҶеҸӘжңү0.41гҖҒ0.28�пјҢ�пјҢ�пјҢеҮёжҳҫдәҶи·ЁеҢәеҹҹREITsиө„дә§е…Ёзҗғи®ҫзҪ®зҡ„д»·еҖј�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

дёҚеҠЁдә§еёӮеңәд»·й’ұд№ӢвҖңй”ҡвҖқ

REITsеёӮеңәзҡ„дҝЎжҒҜжңүз”ЁжҖ§жҖҺж ·�пјҢ�пјҢ�пјҢиғҪеҗҰжҸҗдҫӣдёҖдёӘдјҳејӮзҡ„д»·й’ұеҸ‘жҳҺжңәеҲ¶�пјҢ�пјҢ�пјҢд»ҺиҖҢжҲҗдёәдёҚеҠЁдә§иө„дә§еҗҲзҗҶе®ҡд»·зҡ„вҖңй”ҡвҖқ�пјҢ�пјҢ�пјҢдёҖзӣҙжҳҜREITsеёӮеңәе»әи®ҫзҡ„дё»иҰҒй—®йўҳ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮиҖҢеҜ№жҠ•иө„иҖ…иҖҢиЁҖ�пјҢ�пјҢ�пјҢREITsеёӮеңәд»·й’ұдёҺдёҚеҠЁдә§д»·й’ұй—ҙзҡ„е…ізі»�пјҢ�пјҢ�пјҢеҲҷжҳҜйҰ–е…ҲйңҖиҰҒеҺҳжё…зҡ„й—®йўҳ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢжҢҮеҮә�пјҢ�пјҢ�пјҢд»ҺзҹӯжңҹзңӢ�пјҢ�пјҢ�пјҢдёҖдёӘе…ұиҜҶжҖ§зҡ„з»“и®әжҳҜпјҡREITsд»·й’ұдёҺдёҚеҠЁдә§д»·й’ұд№Ӣй—ҙзҡ„зӣёе…іжҖ§иҫғдҪҺ�пјҢ�пјҢ�пјҢеҸ—еҲ°иӮЎзҘЁеёӮеңәжіўеҠЁзҡ„еҪұе“ҚиҫғеӨ§�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮиҝҷжҳҜз”ұдәҺREITsеңЁеёӮеңәдёҠжһңзңҹз”ҹж„Ҹ�пјҢ�пјҢ�пјҢеҸҜиғҪдјҡеҸ—еҲ°иӮЎеёӮеҷӘйҹігҖҒзҹӯжңҹжҠ•еҘ‘гҖҒеёӮеңәжғ…з»Әе’Ңиө„йҮ‘йқўзӯүеӣ зҙ зҡ„ж»Ӣжү°�пјҢ�пјҢ�пјҢдҪҝе…¶д»·й’ұеҒҸзҰ»дёҚеҠЁдә§еёӮеңәзҡ„д»·й’ұ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

дҪҶд»ҺжҒ’д№…зңӢ�пјҢ�пјҢ�пјҢREITsеёӮеңәзҡ„д»·й’ұдёҺдёҚеҠЁдә§зҡ„д»·й’ұд№Ӣй—ҙд»ҺжҒ’д№…зңӢжңүзқҖз»ҶеҜҶзҡ„е…іиҒ”�пјҢ�пјҢ�пјҢеҸҜд»Ҙе°ҶжҒ’д№…REITsжҠ•иө„дҪңдёәжҒ’д№…зӣҙжҺҘдёҚеҠЁдә§жҠ•иө„зҡ„жӣҝжҚў�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮжҒ’д№…жқҘзңӢз”ұдәҺе…·жңүзӣёеҗҢзҡ„еә•еұӮиө„дә§�пјҢ�пјҢ�пјҢREITsе’ҢдёҚеҠЁдә§еёӮеңәжңҖз»ҲйғҪдјҡи°ғи§ЈиҮӘиә«зҡ„д»·й’ұдёҺиҪ¬еҸҳзҡ„еҹәжң¬йқўзӣёдёҖиҮҙ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҗҢж—¶�пјҢ�пјҢ�пјҢREITsд»·й’ұиҝҳе…·жңүйўҶе…ҲдәҺдёҚеҠЁдә§еёӮеңәзҡ„д»·й’ұзҡ„зү№зӮ№�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮеңЁеҪұе“ҚдёҚеҠЁдә§д»·й’ұзҡ„еӣ зҙ зҲҶеҸ‘иҪ¬еҸҳд№ӢеҗҺ�пјҢ�пјҢ�пјҢз”ұдәҺжөҒеҠЁжҖ§еҘҪгҖҒз”ҹж„ҸйҮҸеӨ§гҖҒз”ҹж„Ҹжң¬й’ұдҪҺ�пјҢ�пјҢ�пјҢREITsеёӮеңәзҡ„д»·й’ұеҸҳжҚўе…ҲдәҺдёҚеҠЁдә§еёӮеңә�пјҢ�пјҢ�пјҢдёҚеҠЁдә§еёӮеңәзҡ„д»·й’ұи°ғи§Јжӣҙдёәзј“ж…ў�пјҢ�пјҢ�пјҢеӣ жӯӨREITsеёӮеңәе…·жңүд»·й’ұеҸ‘жҳҺзҡ„еҠҹж•Ҳ�пјҢ�пјҢ�пјҢеҸҜд»ҘжҲҗдёәдёҚеҠЁдә§еёӮеңәд»·й’ұзҡ„вҖңй”ҡвҖқ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

иҝҷдёҖз»“и®әеҜ№дёӯеӣҪжҺЁеҠЁREITsж”ҝзӯ–иҗҪең°йўҮдёәиҰҒе®і�пјҢ�пјҢ�пјҢз”ұдәҺдёӯеӣҪеңЁжҺЁеҠЁREITsж”ҝзӯ–зҡ„еҺҶзЁӢдёӯ�пјҢ�пјҢ�пјҢеҶіи®®жңәжһ„й«ҳеәҰе…іжіЁдёҚеҠЁдә§еёӮеңәе’ҢREITsд№Ӣй—ҙзҡ„йЈҺйҷ©дј еҜјй—®йўҳпјҡдёҖж–№йқўдјҡжӢ…еҝғREITsдҪңдёәж–°иһҚиө„е·Ҙе…·зҡ„жіӣиө·�пјҢ�пјҢ�пјҢеҸҜиғҪдјҡеҠ©й•ҝжҲҝең°дә§еёӮеңәзҡ„жіЎжІ«пјӣ�пјӣпјӣпјӣеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢеҸҲжӢ…еҝғжҲҝең°дә§д»·й’ұзҡ„жіўеҠЁ�пјҢ�пјҢ�пјҢдјҡеј•иө·е…¬еӢҹREITsзҡ„ејәзғҲжіўеҠЁ�пјҢ�пјҢ�пјҢеҜјиҮҙдёӯе°ҸжҠ•иө„иҖ…зҡ„жҚҹеӨұ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢ�пјҢ�пјҢеӨ–жҙӢе®һи·өжү№жіЁ�пјҢ�пјҢ�пјҢREITsйҖҡеёёдёҚдјҡеј•иө·жҲҝд»·иҝӣдёҖжӯҘдёҠж¶Ё�пјҢ�пјҢ�пјҢзӣёеҸҚ�пјҢ�пјҢ�пјҢеңЁжҲҝең°дә§еёӮеңәжіӣиө·дёҘйҮҚжіЎжІ«ж—¶�пјҢ�пјҢ�пјҢREITsдҪңдёәдё“дёҡзҡ„еёӮеңәеҠ е…ҘиҖ…�пјҢ�пјҢ�пјҢжңҖе…ҲеҮәе”®иө„дә§�пјҢ�пјҢ�пјҢжҲ–иў«з§ҒжңүеҢ–�пјҢ�пјҢ�пјҢеўһж·»дёҚеҠЁдә§еёӮеңәзҡ„дҫӣеә”�пјҢ�пјҢ�пјҢд»ҺиҖҢе№іжҠ‘жҲҝд»·�пјҢ�пјҢ�пјҢ并иҪ¬иҫҫжҲҝең°дә§жіЎжІ«зҡ„еҮҶзЎ®дҝЎеҸ·�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮеҰӮзҫҺеӣҪеңЁ2006 - 2007е№ҙжҲҝең°дә§жіЎжІ«еІ‘еІӯжңҹ�пјҢ�пјҢ�пјҢREITsжҳҜеёӮеңәзҡ„еҮҖеҚ–家�пјҢ�пјҢ�пјҢеҮҖеҚ–еҮә86дәҝзҫҺе…ғе•Ҷдёҡзү©дёҡпјӣ�пјӣпјӣпјӣиҜҘж—¶д»ЈREITsиў«з§ҒжңүеҢ–зҡ„规模д№ҹз«ӢејӮй«ҳ�пјҢ�пјҢ�пјҢйҮ‘йўқеҲ’еҲҶдёә350дәҝе’Ң870дәҝзҫҺе…ғ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

жҠ—йЈҺйҷ©иғҪеҠӣж–№йқў�пјҢ�пјҢ�пјҢд»Ҙж–°еҠ еқЎдёәдҫӢ�пјҢ�пјҢ�пјҢеңЁ2008е№ҙзҡ„йҮ‘иһҚеҚұ�пјӣпјӣпјӣ�пјҢ�пјҢ�пјҢе…¶жҲҝең°дә§д»·й’ұжіӣиө·еӨ§е№…дёӢи·Ң�пјҢ�пјҢ�пјҢдҪҶзЁіеӣәзҡ„з§ҹзәҰе’Ңз»ҸеёёжҖ§ж”¶е…ҘдҪҝREITsзҡ„еҲҶзәўиғҪеҠӣеҹәжң¬жңӘеҸ—еҪұе“Қ�пјҢ�пјҢ�пјҢREITsеёӮд»·зҡ„дёӢи·ҢжӣҙеӨҡжҳҜз”ұдәҺйҮ‘иһҚеёӮеңәжөҒеҠЁжҖ§йҖ жҲҗ�пјҢ�пјҢ�пјҢеҲ°2009е№ҙдёӯ�пјҢ�пјҢ�пјҢж–°еҠ еқЎREITsжңӘжіӣиө·дј‘дёҡе’ҢжҠӣе”®иө„дә§зҡ„жғ…еҪў�пјҢ�пјҢ�пјҢе…¶еёӮд»·дәҰеҝ«йҖҹжҒўеӨҚ�пјҢ�пјҢ�пјҢжҠ•иө„иҖ…йҖҡиҝҮйҮ‘иһҚеҚұ�пјӣпјӣпјӣеҫҠз»һз…ңгҒЎи–ҳEITsзҡ„жҠ—йЈҺйҷ©зү№еҫҒ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еҲ«зҡ„�пјҢ�пјҢ�пјҢз”ұдәҺREITsеёӮеңәжөҒеҠЁжҖ§еҘҪгҖҒз”ҹж„Ҹжң¬й’ұдҪҺ�пјҢ�пјҢ�пјҢе…ідәҺйӮЈдәӣдёҚеҠЁдә§д»·й’ұзҡ„жҠ•еҘ‘иҖ…�пјҢ�пјҢ�пјҢREITsеёӮеңәзҡ„з”ҹж„Ҹзү№еҫҒдҝғдҪҝе…¶жҲҗдёәдёҚеҠЁдә§жҠ•еҘ‘зҡ„иҮӘ然温еәҠ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮдәҺжҳҜзҲҶеҸ‘дәҶеҸҰдёҖдёӘеј•иө·жҷ®йҒҚе…іжіЁзҡ„й—®йўҳпјҡREITsеёӮеңәжҳҜеҗҰдҝқеӯҳзқҖеӨ§е®—зҡ„жҠ•еҘ‘еҫҒиұЎ�пјҢ�пјҢ�пјҢжҳҜеҗҰдјҡзҲҶеҸ‘жҠ•еҘ‘жҖ§жіЎжІ«�пјҹпјҹпјҹ

гҖҠжҠҘе‘ҠгҖӢжҢҮеҮә�пјҢ�пјҢ�пјҢжңүдёӨдёӘеҺҹеӣ еҸҜиғҪеҜјиҮҙREITsеёӮеңәзҲҶеҸ‘жҠ•еҘ‘жҖ§жіЎжІ«�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ第дёҖдёӘеҺҹеӣ еңЁдәҺ�пјҢ�пјҢ�пјҢREITsеңЁжҹҗз§Қж°ҙе№ідёҠжҳҜдёҚеҠЁдә§иө„дә§зҡ„иҜҒеҲёеҢ–�пјҢ�пјҢ�пјҢиҖҢдёҚеҠЁдә§еёӮеңәж—¶жңүжіЎжІ«жіӣиө·�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ第дәҢдёӘеҺҹеӣ еңЁдәҺ�пјҢ�пјҢ�пјҢе…ідәҺеӨ§еӨ§йғҪзҡ„REITsиҖҢиЁҖ�пјҢ�пјҢ�пјҢжҠ•иө„иҖ…еҒҡз©әREITsзҡ„ж–№ејҸеҸ—йҷҗгҖҒжң¬й’ұиҫғй«ҳ�пјҢ�пјҢ�пјҢREITsеёӮеңәзҡ„жңүз”ЁжҖ§еҸ—еҲ°еҪұе“Қ�пјҢ�пјҢ�пјҢиҙҹйқўдҝЎжҒҜдёҚеҸҜеҫҲеҘҪең°еҸҚжҳ еңЁд»·й’ұд№Ӣдёӯ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

иҖҢзӣёеҜ№иӮЎзҘЁ�пјҢ�пјҢ�пјҢREITsиҮӘиә«зҡ„зү№еҫҒ�пјҢ�пјҢ�пјҢеҸҜеңЁеҫҲжҙӘжөҒе№ідёҠзәҰжқҹжіЎжІ«зҡ„еҪўжҲҗ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢз§°�пјҢ�пјҢ�пјҢREITsдёҺе…¶д»–дёҠеёӮе…¬еҸёзҡ„иӮЎзҘЁзӣёжҜ”�пјҢ�пјҢ�пјҢжңүзқҖжҳҺзЎ®зҡ„еҹәзЎҖиө„дә§�пјҢ�пјҢ�пјҢеҗҢж—¶е…¶и°ӢеҲ’жҙ»еҠЁе’ҢиӮЎеҲ©еҸ‘ж”ҫеҸ—еҲ°дёҘй…·зҡ„еҲ¶еәҰзәҰжқҹ�пјҢ�пјҢ�пјҢеҰӮеҮҖеҲ©ж¶Ұзҡ„жңҖдҪҺеҲҶй…ҚжҜ”зҺҮгҖҒ收е…Ҙз»“жһ„дёӯжқҘиҮӘдёҚеҠЁдә§и°ӢеҲ’зҡ„жңҖдҪҺжҜ”йҮҚгҖҒиө„дә§з»“жһ„дёӯжҢҒжңүдёҚеҠЁдә§зҡ„жңҖдҪҺжҜ”йҮҚзӯүзӯү�пјҢ�пјҢ�пјҢиҝҷдәӣеҲҡжҖ§зҡ„иҰҒжұӮжҳҺзЎ®е…¶д»·еҖјеҸ–еҶідәҺжңӘжқҘиӮЎеҲ©еҜ№еә”зҺ°йҮ‘жөҒзҡ„жҠҳзҺ°�пјҢ�пјҢ�пјҢеҮҸе°ҸдәҶREITsзҡ„дёҚзЎ®е®ҡжҖ§е’ҢдҝЎжҒҜе·®жұ з§°ж°ҙе№і�пјҢ�пјҢ�пјҢеҖ’иҝҗдәҺжҠ•еҘ‘иҖ…дёҫиЎҢзӮ’дҪңд»ҺиҖҢеҪўжҲҗжіЎжІ«�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

йңҖиҰҒиҜҙжҳҺзҡ„жҳҜ�пјҢ�пјҢ�пјҢеңЁе®һиҜҒз ”з©¶ж–№йқў�пјҢ�пјҢ�пјҢзҺ°еңЁеҜ№REITsеёӮеңәжҳҜеҗҰдҝқеӯҳжҠ•еҘ‘жіЎжІ«е°ҡжңӘеҪўжҲҗжҳҺзЎ®е…ұиҜҶ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮжңүеӯҰиҖ…з ”з©¶еҗҺжңӘеҸ‘жҳҺжқғзӣҠеһӢREITsдҝқеӯҳжҠ•еҘ‘жіЎжІ«пјӣ�пјӣпјӣпјӣдҪҶд№ҹжңүз ”з©¶дәәеЈ«д»Ҙдёә�пјҢ�пјҢ�пјҢзҫҺеӣҪREITsеёӮеңәеңЁ2003-2007е№ҙй—ҙйҖҗжёҗз§ҜзҙҜдәҶжҠ•иө„жіЎжІ«�пјҢ�пјҢ�пјҢиҮі2007е№ҙдёҚеҠЁдә§еёӮеңәжіЎжІ«з“Ұи§Јж—¶REITsд»·й’ұзӣёжҜ”е…¶еҹәзЎҖиө„дә§иў«й«ҳдј°дәҶ40%�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

жҠ•иө„иҖ…еҹ№иӮІеӣӣеӨ§жҰӮе®і

дёӯеӣҪзҺ°еңЁе°ҡжңӘжҺЁеҮәеӨ–жҙӢжҲҗзҶҹиө„жәҗеёӮеңәзҡ„е…¬еӢҹREITsдә§е“Ғ�пјҢ�пјҢ�пјҢдҪҶжө·еҶ…зҫҒзі»йғЁеҲҶе’Ңеҗ„еёӮеңәдё»дҪ“еңЁдёҚеҠЁдә§иҜҒеҲёеҢ–ж–№йқўзҡ„жҺўзҙўеҚҙдёҖзӣҙжІЎжңүйҳ»жӯўиҝҮ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮдёҖж–№йқў�пјҢ�пјҢ�пјҢдёӯеӣҪеңЁеўғеӨ–еёӮеңәе®һйӘҢеҲҠиЎҢд»Ҙжө·еҶ…иө„дә§дёәжҠ•иө„ж Үзҡ„зҡ„REITsдә§е“Ғ�пјҢ�пјҢ�пјҢйҳ»жӯў2018е№ҙ6жңҲ15ж—Ҙ�пјҢ�пјҢ�пјҢд»Ҙи¶Ҡз§ҖREITsгҖҒеҮҜеҫ·е•Ҷз”ЁдёӯеӣҪREITsзӯүдёәд»ЈиЎЁзҡ„15ж”ҜREITsе·Із»ҸеңЁжёҜдәӨжүҖгҖҒж–°дәӨжүҖдёҠеёӮ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮеҸҰдёҖж–№йқў�пјҢ�пјҢ�пјҢеңЁдёӯеӣҪзҺ°жңүзҫҒзі»жү§жі•жЎҶжһ¶дёӢжҺЁеҮәеңЁеҠҹж•ҲдёҠдёҺжҲҗзҶҹеёӮеңәж ҮеҮҶREITsе…·жңүдёҖе®ҡзӣёдјјжҖ§зҡ„вҖңзұ»REITsвҖқдә§е“Ғ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

дёӯеӣҪеўғеҶ…вҖңзұ»REITsвҖқдё»иҰҒеҢ…жӢ¬дёӨз§ҚжЁЎејҸ�пјҢ�пјҢ�пјҢдёҖз§ҚжҳҜд»Ҙй№ҸеҚҺеүҚжө·дёҮ科REITsдёәд»ЈиЎЁзҡ„е…¬еӢҹзұ»REITs�пјҢ�пјҢ�пјҢдҪҶеҸ—йҷҗдәҺзҺ°жңүзҡ„жү§жі•жЎҶжһ¶�пјҢ�пјҢ�пјҢиҜҘзұ»еҹәйҮ‘жҠ•иө„дәҺдёҚеҠЁдә§иө„дә§зҡ„жҜ”дҫӢдёҚеҫ—еҮҢй©ҫеҹәйҮ‘иө„дә§зҡ„50%�пјҢ�пјҢ�пјҢжҢҒжңүзҡ„дёҚеҠЁдә§иө„дә§д№ҹдёҚжҳҜе•Ҷдёҡзү©дёҡзҡ„дә§жқғ�пјҢ�пјҢ�пјҢиҖҢжҳҜжңүзүўйқ йҷҗжңҹзҡ„BOT收зӣҠжқғ�пјҢ�пјҢ�пјҢеҜјиҮҙжҠ•иө„иҖ…дёҚеҸҜдә«еҸ—дёҚеҠЁдә§еўһеҖјзҡ„收зӣҠ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ�пјӣпјӣпјӣи°ҸйІңй‘«дҫҚ�пјҢ�пјҢ�пјҢеңЁй№ҸеҚҺеүҚжө·дёҮ科REITsд№ӢеҗҺ�пјҢ�пјҢ�пјҢеҶҚж— еҗҢзұ»еһӢзҡ„е…¬еӢҹзұ»REITsдә§е“Ғй—®дё–�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

иҖҢд»ҘдёӯдҝЎеҗҜиҲӘREITsдёәд»ЈиЎЁзҡ„з§ҒеӢҹзұ»REITsдә§е“ҒжҳҜдёӯеӣҪжӣҙдё»жөҒгҖҒжӣҙ具规模зҡ„зұ»REITsжЁЎејҸ�пјҢ�пјҢ�пјҢзқҖе®һиҙЁжҳҜд»Ҙиө„дә§ж”ҜжҢҒдё“йЎ№еҰ„жғідёәиҪҪдҪ“зҡ„дёҚеҠЁдә§иө„дә§иҜҒеҲёеҢ–�пјҢ�пјҢ�пјҢд»Ҙз§ҒеӢҹж–№ејҸеҲҠиЎҢ�пјҢ�пјҢ�пјҢеңЁз”ҹж„ҸжүҖгҖҒ银иЎҢй—ҙгҖҒжңәжһ„й—ҙз§ҒеӢҹдә§е“ҒжҠҘд»·дёҺжңҚеҠЎзі»з»ҹзӯүз”ҹж„ҸеңәеҗҲжҢӮзүҢз”ҹж„Ҹ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

гҖҠжҠҘе‘ҠгҖӢжҢҮеҮә�пјҢ�пјҢ�пјҢзұ»REITsдә§е“Ғе…ідәҺз§Қз§ҚжҠ•иө„иҖ…зҡ„жҠ•иө„д»·еҖје’Ңеҗёеј•еҠӣд»ҚжңүеұҖйҷҗжҖ§пјҡе…¶дёҖ�пјҢ�пјҢ�пјҢзұ»REITsеқҮдёәйқўдёҙжңәжһ„жҠ•иө„иҖ…зҡ„з§ҒеӢҹеҲҠиЎҢ�пјҢ�пјҢ�пјҢдёӘдәәжҠ•иө„иҖ…йҡҫд»ҘеҠ е…Ҙ�пјҢ�пјҢ�пјҢж— жі•дҪ“зҺ°йҮ‘иһҚиө„дә§зҡ„жҷ®жғ жҖ§пјӣ�пјӣпјӣпјӣе…¶дәҢ�пјҢ�пјҢ�пјҢзұ»REITsеёӮеңәзҡ„жөҒеҠЁжҖ§дёҘйҮҚзјәд№Ҹ�пјҢ�пјҢ�пјҢиҝҷе°ұйҷҗеҲ¶дәҶйЈҺжҺ§зі»з»ҹдёҘй…·гҖҒжөҒеҠЁжҖ§йңҖжұӮиҫғй«ҳгҖҒж¬ еҖәз«ҜзЁіеӣәжҖ§зјәд№Ҹзҡ„з§Қз§Қжңәжһ„жҠ•иө„иҖ…еҠ е…Ҙзұ»REITsжҠ•иө„пјӣ�пјӣпјӣпјӣе…¶дёү�пјҢ�пјҢ�пјҢзұ»REITsзҡ„еҖәжқғеұһжҖ§жө“йҮҚ�пјҢ�пјҢ�пјҢиҖҢжқғзӣҠеұһжҖ§дёҘйҮҚзјәд№Ҹ�пјҢ�пјҢ�пјҢеҠЈеҗҺзә§жҜ”дҫӢиҫғдҪҺдё”еӨҡдёәжҸҗеҖЎдәәзҹңжҢҒ�пјҢ�пјҢ�пјҢдҪҝеҫ—зұ»REITsжҠ•иө„иҖ…йҡҫд»ҘеҲҶдә«дёҚеҠЁдә§еўһеҖјзҡ„收зӣҠ�пјҢ�пјҢ�пјҢд№ҹйҷҗеҲ¶дәҶжқғзӣҠзұ»жҠ•иө„иҖ…еҠ е…ҘREITsеёӮеңә�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

й’ҲеҜ№дёӯеӣҪеёӮеңәзҡ„зҺ°зҠ¶�пјҢ�пјҢ�пјҢеҢ—еӨ§pgз”өеӯҗжЁЎжӢҹеҷЁREITsиҜҫйўҳз»„еҜ№дёӯеӣҪе…¬еӢҹREITsеёӮеңәе»әи®ҫжҸҗеҮәдәҶеӣӣжқЎе»әи®®�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

дёҖжҳҜеўһж·»REITsдә§е“ҒйҖҸжҳҺеәҰ�пјҢ�пјҢ�пјҢејәеҢ–REITsзҡ„дҝЎжҒҜжҠ«йңІ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮйҖҡиҝҮе®Ңе–„зӣёе…ідҝЎжҒҜзҡ„е®Ўи®Ўе®ЎжҹҘе’ҢдҝЎжҒҜжҠ«йңІ�пјҢ�пјҢ�пјҢеўһж·»дҝЎжҒҜйҖҸжҳҺеәҰ�пјҢ�пјҢ�пјҢеҮҸе°ҸжҠ•иө„иҖ…е’ҢжІ»зҗҶеұӮд№Ӣй—ҙзҡ„дҝЎжҒҜе·®жұ з§°ж°ҙе№і�пјҢ�пјҢ�пјҢжңүеҠ©дәҺиө„еҠ©жҠ•иө„иҖ…е»әи®ҫжіЁйҮҚеҶ…еңЁд»·еҖјзҡ„REITsдј°еҖје’ҢжҠ•з ”зі»з»ҹ�пјҢ�пјҢ�пјҢеҲ©дәҺREITsеёӮеңәдёҫиЎҢд»·й’ұеҸ‘жҳҺ�пјҢ�пјҢ�пјҢжҺЁеҠЁжҠ•иө„иҖ…дёҫиЎҢжҒ’д№…д»·еҖјжҠ•иө„�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

дәҢжҳҜиҝӣдёҖжӯҘеҠ еӨ§REITsжҠ•иө„зҡ„жҠ•иө„иҖ…ж•ҷиӮІ�пјҢ�пјҢ�пјҢзү№ж®ҠжҳҜеўһејәе…ідәҺжңәжһ„жҠ•иө„иҖ…зҡ„дҪңиӮІ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮеҜ№ж•ЈжҲ·жҠ•иө„иҖ…ж•ҷиӮІзҡ„еҺҶзЁӢдёӯ�пјҢ�пјҢ�пјҢдёҖе®ҡиҰҒйҳ»жӯўе®Јдј REITsжҠ•иө„жҳҜзӮ’дҪңжҲҝең°дә§зҡ„жӣҝжҚўж–№ејҸ�пјҢ�пјҢ�пјҢиҖҢжҳҜеј жү¬е…¶жҳҜдёҖз§Қй«ҳиӮЎжҒҜ收зӣҠзҺҮзҡ„гҖҒжҒ’д№…еӣһжҠҘиҫғй«ҳзҡ„гҖҒжңүз–Ҹж•ЈеҢ–д»·еҖјзҡ„йҮ‘иһҚдә§е“Ғпјӣ�пјӣпјӣпјӣе…ідәҺжңәжһ„жҠ•иө„иҖ…�пјҢ�пјҢ�пјҢеә”еҪ“йҖҗжӯҘеўһејәе…¶е…ідәҺREITsеёӮеңәзҡ„жҳҺзЎ®�пјҢ�пјҢ�пјҢжҸҗеҚҮе…¶е…ідәҺREITsеёӮеңәзҡ„жҠ•з ”ж°ҙе№і�пјҢ�пјҢ�пјҢдҪңиӮІжңәжһ„жҠ•иө„иҖ…зҡ„жҠ•иө„иғҪеҠӣ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

дёүжҳҜеңЁREITsеёӮеңәе»әи®ҫеҒҘе…ЁеҹәдәҺжҢҒжңүйҷҗжңҹзҡ„иӮЎжҒҜеҫҒзЁҺе·®еҲ«еҢ–еҲ¶еәҰ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮдёӯеӣҪзҺ°йҳ¶ж®өе·®жұ иө„жәҗеҲ©еҫ—еҫҒзЁҺ�пјҢ�пјҢ�пјҢдҪҶдҝқеӯҳиӮЎжҒҜзЁҺ�пјҢ�пјҢ�пјҢеҹәдәҺиӮЎжҒҜеҫҒзЁҺзҡ„е·®еҲ«еҢ–зЁҺеҲ¶еҸҜд»ҘйҷҚдҪҺзҹӯжңҹжҠ•еҘ‘иҖ…зҡ„收зӣҠ�пјҢ�пјҢ�пјҢжңүз”Ёй•Ңжұ°REITsеёӮеңәзҡ„зҹӯжңҹжҠ•еҘ‘�пјҢ�пјҢ�пјҢдҪҝеёӮеңәеӣһеҪ’жҒ’д№…жҠ•иө„зҡ„жң¬жәҗ�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

еӣӣжҳҜе»әи®ҫеҗҲзҗҶзҡ„з”ҹж„ҸжңәеҲ¶�пјҢ�пјҢ�пјҢзү№ж®ҠжҳҜе»әи®ҫиЎҢд№Ӣжңүз”Ёзҡ„еҒҡз©әжңәеҲ¶�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮеҗҲзҗҶзҡ„еҒҡз©әжңәеҲ¶иғҪеӨҹиө„еҠ©REITsеёӮеңәе®һзҺ°еӨҡз©әдёӨж–№йқўе®һеҠӣзҡ„е№іиЎЎ�пјҢ�пјҢ�пјҢдҪҝеҫ—REITsд»·й’ұдёҚиҝҮеҲҶи„ұзҰ»е…¶еҶ…еңЁд»·еҖј�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ��пјҹпјҹпјҹзҝҒеәҫж©җжҷ•�пјҢ�пјҢ�пјҢеңЁдёӯеӣҪREITsеёӮеңәе»әи®ҫзҡ„еҲқжңҹ�пјҢ�пјҢ�пјҢи®ҫз«ӢиһҚеҲёеҚ–еҮәжңәеҲ¶зӣёжҜ”дәҺREITsжҢҮж•°зҡ„жңҹиҙ§гҖҒжңҹжқғжӣҙдёәеҗҲзҗҶжңүз”Ё�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮREITsжҢҮж•°жңҹиҙ§гҖҒжңҹжқғеёӮеңәжҺҘзәіжқ жқҶз”ҹж„Ҹ�пјҢ�пјҢ�пјҢдёәйғЁеҲҶжҠ•еҘ‘иҖ…жҸҗдҫӣдәҶдёҚеҠЁдә§жҠ•еҘ‘зҡ„ж–°жё йҒ“�пјҢ�пјҢ�пјҢеңЁеёӮеңәеҲқжңҹеҸҚиҖҢдјҡеҠ еӨ§REITsеёӮеңәзҡ„жіўеҠЁ�пјҢ�пјҢ�пјҢиө·дёҚеҲ°жҸҗйҳІREITsжіЎжІ«зҡ„зҗҶжғіж•Ҳжһң�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮзӣёеҜ№иҖҢиЁҖ�пјҢ�пјҢ�пјҢе…Ғи®ёREITsжҲҗдёәиӮЎзҘЁгҖҒеҖәеҲёгҖҒиҜҒеҲёжҠ•иө„еҹәйҮ‘д»ҘеӨ–зҡ„第еӣӣеӨ§зұ»иһҚеҲёж Үзҡ„�пјҢ�пјҢ�пјҢеҸҜд»ҘеҖҹйүҙзҺ°еңЁз”ҹж„ҸжүҖе…ідәҺиһҚиө„иһҚеҲёеҲ¶и®ўзҡ„зӣёе…іи§„еҲҷ�пјҢ�пјҢ�пјҢеңЁз»ҷдәҲREITsжҠ•иө„иҖ…еҒҡз©әйҖ”еҫ„зҡ„еҗҢж—¶�пјҢ�пјҢ�пјҢйҷҚдҪҺиһҚеҲёеҚ–еҮәеҸҜиғҪйҖ жҲҗзҡ„йЈҺйҷ©�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ

(pgз”өеӯҗжЁЎжӢҹеҷЁвҖңpgз”өеӯҗжЁЎжӢҹеҷЁеӨҙи„‘еҠӣвҖқREITsиҜҫйўҳз»„�пјҢ�пјҢ�пјҢиҜҫйўҳз»„жҲҗе‘ҳеҢ…жӢ¬пјҡеҲҳдҝҸгҖҒеј еіҘгҖҒеҲҳжҷ“и•ҫгҖҒжқЁдә‘зәўгҖҒе‘ЁиҠҠгҖҒжқҺж–ҮеіҘгҖҒеҫҗзҲҪгҖҒдҪ•дә®е®ҮгҖҒиҢғзҶҷжӯҰгҖҒжңұе…ғеҫ·гҖҒдәҺеҳүж–Үзӯү�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮжң¬жҠҘе‘Ҡжү§з¬”дәәпјҡеј еіҘгҖҒеҲҳдҝҸгҖҒе‘ЁиҠҠгҖҒжқҺж–ҮеіҘгҖҒжқҺе°ҡе®ё�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮзү№ж®Ҡи°ўи°ўй—«дә‘жқҫеҚҡеЈ«дҪңдёәеӯҰжңҜз…§ж–ҷеҜ№жң¬ж–ҮжҸҗдҫӣзҡ„е»әи®®�гҖӮ�гҖӮ�гҖӮ�гҖӮгҖӮ�гҖӮ)

зӮ№еҮ»жӯӨеӨ„�пјҢ�пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsз”ҹй•ҝзҷҪзҡ®д№ҰгҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢ�пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪдёҚеҠЁдә§жҠ•иө„дҝЎжүҳеҹәйҮ‘еёӮеңәи§„жЁЎз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢ�пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪз§ҹиөҒдҪҸжҲҝREITsеёӮеңәз”ҹй•ҝз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢ�пјҢ�пјҢйҳ…иҜ»гҖҠдёҚеҠЁдә§дҝЎжүҳжҠ•иө„еҹәйҮ‘зЁҺеҲ¶й—®йўҳз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢ�пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsжІ»зҗҶжЁЎејҸз ”з©¶гҖӢе…Ёж–Ү

зӮ№еҮ»жӯӨеӨ„�пјҢ�пјҢ�пјҢйҳ…иҜ»гҖҠдёӯеӣҪе…¬еӢҹREITsз”ҹй•ҝз ”з©¶вҖ”жҠ•иө„иҖ…зҡ„и§Ҷи§’гҖӢе…Ёж–Ү